Auditi tõendid (tähendus, näide) 6 parimat auditi tõendite tüüpi

Auditi tõendusmaterjal Tähendus

Auditi tõendusmaterjal on teave, mille ettevõtte audiitor ettevõttelt kogub. See on osa auditi tööst ettevõtte erinevate finantstehingute, kehtiva sisekontrolli ja muude nõuete ülevaatamiseks ja kontrollimiseks, et väljendada oma arvamust ettevõtte raamatupidamise aastaaruande tegeliku ja õiglase ülevaate kohta vaadeldaval perioodil.

Auditi tõendite tüübid

# 1 - füüsiline läbivaatus

Füüsiline läbivaatus on see, kus audit kontrollib vara füüsiliselt ja loendab selle alati, kui see on vajalik. Neid tõendeid kogutakse võimaluse korral auditi olemuse põhjal.

# 2 - dokumentatsioon

Dokumentatsiooni alla kogub audiitor kirjalikke dokumente, nagu ostuarved, müügiarved, ettevõtte poliitikadokumendid jne, mis võivad olla nii sisemised kui ka välised. Need tõendid on usaldusväärsemad, kuna on olemas kirjalikud tõendid, mille põhjal audiitor oma arvamust kujundab.

# 3 - analüütilised protseduurid

Audiitor kasutab analüütilist protseduuri nõutavate andmete saamiseks või erineva teabe õigsuse teadmiseks. See hõlmab võrdluste, arvutuste ja erinevate andmete vaheliste seoste kasutamist audiitori poolt.

# 4 - kinnitused

Mitu korda nõuavad audiitorid bilansi kinnitusi kolmandalt isikult, tagamaks, et kliendid ei manipuleeri finantsaruannetes kajastatud saldodega. See on kirjaliku vastuse saamine otse kolmandalt isikult, et kontrollida audiitori nõutava erineva teabe õigsust ja autentsust.

# 5 - vaatlused

Vaatlus on see, kus ettevõtte audiitor jälgib enne järelduste tegemist klientide ja nende töötajate erinevaid tegevusi.

# 6 - päringud

Päringud on erinevad küsimused, mille ettevõtte audiitor esitas ettevõtte juhtkonnale või asjaomasele töötajale valdkondades, kus audiitoril on kahtlusi. Nendele küsimustele saab vastuse audiitor.

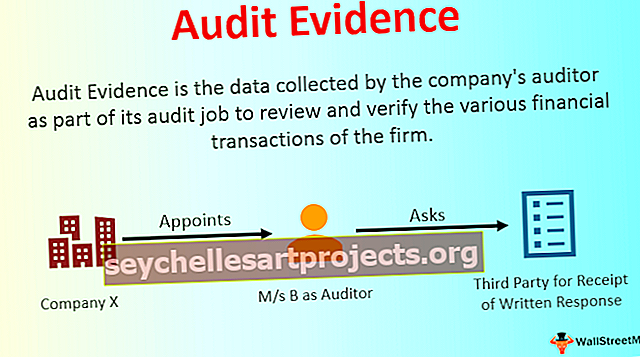

Näide auditi tõenditest

Ettevõte Y ltd määrab ettevõtte audiitoriks ettevõtte M / s B, kes kontrollib ettevõtte majandusaasta 2018-19 majandusaasta aruandeid. Audiitor küsib nende valitud klientidelt kirjalikku kinnitust saldode kohta, et tagada finantsaruannetes kajastatud saldode õigsus.

Kirjaliku vastuse kättesaamine otse kolmandalt isikult on vajalik audiitori jaoks vajaliku teabe täpsuse ja autentsuse kontrollimiseks. See moodustab osa audiitori töö auditi tõenditest. Eeltoodud juhul küsib audiitor nende valitud klientidelt kirjalikku kinnitust saldode kohta, et tagada finantsaruannetes kajastatud saldode õigsus. Seega on need kirjalikud kinnitused näide auditi tõendusmaterjalist.

Auditi tõendite eelised

- See aitab tagada audiitori poolt tema kliendi poolt edastatud teabe täpsuse ja autentsuse.

- See on alus, mille alusel ettevõtte audiitor avaldab oma arvamust ettevõtte raamatupidamise aastaaruande kohta vaatlusalusel perioodil, st kas ettevõtte raamatupidamise aastaaruanne annab õige ja õiglase pildi või mitte.

Auditi tõendite puudused

- Mõnikord manipuleerivad kliendid auditi tõendusmaterjalina saadud teabega, mis pärineb peamiselt sisemistest allikatest. Kui audiitorid sellele teabele tuginevad, viiks see ettevõtte raamatupidamise aastaaruande kohta vale auditiarvamuse avaldamiseni.

- Kui andmete suurus on tohutu, peab audiitor olulisi asju üldjuhul ainult andmete valimiks, mitte andmete tervikuks. Juhul kui probleemiga seotud andmed audiitor oma valimis välja jätab, ei anna see ettevõttest õiget pilti.

Olulised punktid

- Audiitor võib hankida erinevat tüüpi auditi tõendeid ja see hõlmab füüsilist läbivaatust, dokumentatsiooni, analüütilist protseduuri, tähelepanekuid, kinnitusi, järelepärimisi jne.

- Tüüp ja summa sõltuvad auditeeritava organisatsiooni tüübist ja nõutavast auditi ulatusest.

- Seda saab nii sisemistest kui ka välistest allikatest. Välistest allikatest saadud tõendid on siiski usaldusväärsemad kui ettevõtte siseallikatest saadud tõendid.

Järeldus

Auditi tõendusmaterjal on oluline teave, mille ettevõtte määratud audiitor kogub oma audititöö osana, et väljendada oma arvamust ettevõtte raamatupidamise aastaaruande kohta vaadeldaval perioodil, st kas ettevõtte finantsaruanded annavad õiguse ja aus pilt või mitte.