Tähtajani hoitavad väärtpaberid (tähendus, näited) Kuidas salvestada?

Mida hoitakse lõpptähtajaga väärtpaberitena?

Tähtajani hoitavad väärtpaberid on võlakirjad, mis on omandatud eesmärgiga hoida neid lõpptähtajani. Seda tüüpi väärtpabereid kajastatakse ettevõtte finantsaruannetes korrigeeritud soetusmaksumusena ja tavaliselt kirjendatakse konkreetse lõpptähtajaga võlaväärtpaberina. Ajutisi hinnamuutusi ettevõtete raamatupidamise aruannetes ei kajastata, intressitulud aga kasumiaruandes.

Investeerimisväärtpaberite klassifikatsioon

Ettevõtte võla- või aktsiaväärtpaberitesse tehtud investeeringute klassifitseerimise ühte peamist kategooriat hoitakse tähtajani. Klassifikatsioon koosneb järgmistest kategooriatest:

Lunastustähtajani hoitavate võlakirjade levinum vorm. Me kõik teame, et ettevõtte aktsiatel ja aktsiatel ei ole konkreetset lõpptähtaega, o need ei kuulu nende väärtpaberite alla. Seda väärtpaberite klassifikatsiooni kasutatakse peamiselt raamatupidamise eesmärgil, kuna igal väärtpaberiliigil on oma omadused ja neid käsitletakse erinevalt lunastustähtajani hoitavate investeeringute väärtuse muutuste, sellega seotud kasumi ja kahjumi osas ettevõtte finantsaruannetes. Neid väärtpabereid peetakse käibevaraks, kui lunastustähtaeg on üks aasta või vähem. Kuid kui lunastustähtaeg on pikem, loetakse neid pikaajaliseks varaks ja kajastatakse ettevõtte bilansis korrigeeritud soetusmaksumusena. Täiesti vastupidiselt sellele kuuluvad lõpptähtajani hoitavad investeeringud, mida hoitakse kauplemiseks või mis on müügiks saadaval, õiglase väärtuse alla.

Tähtajani hoitavate väärtpaberite näide

Oletame, et investor otsustab osta võlakirju, näiteks võlakirju. Siis on investoril kaks võimalust - kas hoida seda väärtpaberit lõpptähtajani või müüa see lisatasuga, kui intressimäär langeb. Seda võlaväärtpaberit nimetatakse lunastustähtajani hoitavaks, kui omanik valib selle hoidmise kogu tähtaja jooksul kuni lunastustähtajani. Nii et kui omanik ostab 10-aastase riigivõlakirja ja teeb otsuse hoida seda kuni kümnenda aasta lõpuni, siis kuulub riigivõlakiri lunastustähtajani.

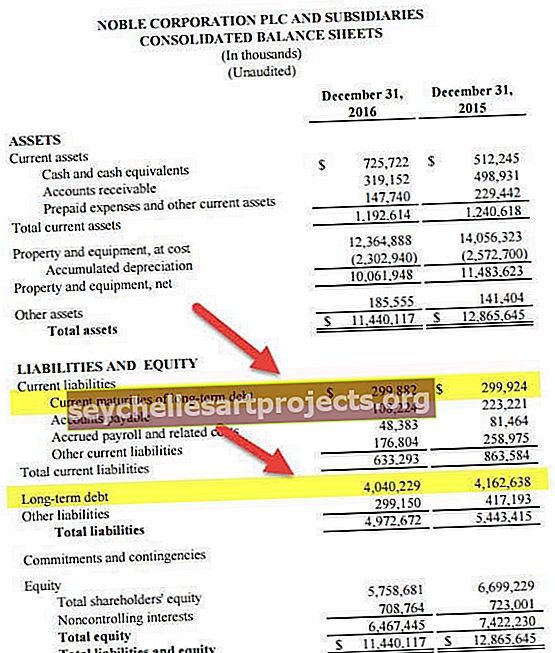

Jet Blue näide

allikas: Jet Blue SEC Filings

Märgime, et Jet Blue'i lõpptähtajani hoitavad väärtpaberid sisaldavad riigivõlakirju ja ettevõtete võlakirju. Sellel oli HTM-i väärtpabereid kokku 256 miljonit dollarit.

Eelised

- Tähtajani hoitavad väärtpaberid on väga prognoositavad, kuna neil on eelnevalt kindlaks määratud tootlus, mis on ostmise ajal lukus ja turukõikumised ei mõjuta nende väärtust.

- Need väärtpaberid on väga turvalised ja sõna otseses mõttes ei kaasne sellega mingit riski, kuna need on prognoositavad ja ettemääratud. Seega, isegi kui turuväärtus kõigub, jääb tootlus samaks, kuna omanik hoiab võlakirja lõpptähtajani.

- Need investeeringud aitavad investoritel koostada pikaajalisi finantskavasid, kuna ostjal on juba kinnitatud üksikasjad selle kohta, millal nad tulu saavad, ja tähtajaga saadava tootluse suuruse.

Puudused

- Nendesse väärtpaberitesse investeerimine ei ole hea võimalus, kui investorid kavatsevad vara lühikese aja jooksul likvideerida või neile, kes eelistavad investeeringuid, mis annavad võimaluse igal ajal raha tagasi teha.

- Alates lunastustähtajani hoidmisest on investeering juba kindlaks määranud tootluse, mis on fikseeritud, seega pole suuremat tootlust võimalik saada isegi siis, kui turul on märkimisväärne tõus ja turul on soodsad tingimused.

Tähtajani hoitava kauplemise ja müügiks saadaolevate väärtpaberite erinevus

- Tähtajani hoitavad väärtpaberid on võlaväärtpaberid, st võlakirjad, mida omanikul on kavatsus ja võimalus hoida lõpptähtajani. Need kajastatakse ja kajastatakse korrigeeritud soetusmaksumuses. Hilisemaid turuväärtuse muutusi eiratakse, kuna tootlus on ette määratud.

- Kauplemisväärtpaberid on võla- ja omakapitaliväärtpaberid, mis on omandatud lähitulevikus kasumi saamiseks. Kauplemisväärtpaberid kajastatakse bilansis õiglases väärtuses ning realiseerimata kasumid ja kahjumid (turuväärtuse muutused enne väärtpaberite müüki) kajastatakse kasumiaruandes. Realiseerimata kasumeid ja kahjumeid nimetatakse ka hoidmisperioodi kasumiteks ja kahjumiteks. Tuletisinstrumente käsitletakse ja käsitletakse samamoodi kui väärtpaberitega kauplemist.

- Müügiks saadaolevad väärtpaberid on võla- ja omakapitaliväärtpaberid, mida ei oodata lähiajal lunastustähtajani hoidmist ega nendega kauplemist. Müügivalmis väärtpaberid kajastatakse bilansis õiglases väärtuses nagu kauplemisväärtpaberid. Kuid realiseerimata kasumeid ja kahjumeid ei kajastata kasumiaruandes, vaid need kajastatakse muus koondkasumis osana omakapitalist.