EBITDA vs puhaskasum | 4 parimat erinevust, mida peate teadma! (Infograafika)

Peamine erinevus EBITDA ja puhaskasumi vahel on see, et EBITDA viitab ettevõtte tulule, mis teenitakse perioodil, arvestamata intressikulu, maksukulu, amortisatsioonikulusid ja amortisatsioonikulusid, samas kui puhaskasum viitab ettevõtte tulule, mis on perioodil teenitud summa pärast kõigi ettevõttes tehtud kulutuste arvestamist.

EBITDA ja puhaskasumi erinevus

Kasum enne intresse, makse, amortisatsiooni ja amortisatsiooni (EBITDA) on meetod, mida kasutatakse sageli ettevõtete ja tööstusharude kasumlikkuse leidmiseks. See on väga sarnane puhaskasumile, millele lisanduvad mõned mittetöötava tulu lisad. EBITDA on näitaja, mida kasutatakse erinevate ettevõtete võrdleva analüüsi läbiviimiseks.

See on üks peamisi finantsvahendeid, mida kasutatakse erineva suuruse, struktuuri, maksude ja amortisatsiooniga ettevõtete hindamiseks.

- EBITDA = EBIT + amortisatsioon + amortisatsioon või

- EBITDA = puhaskasum + maksud + intress + amortisatsioon + amortisatsioon

Lihtsamalt öeldes on amortisatsioon materiaalse vara väärtuse vähenemine aja jooksul, mille tulemuseks on materiaalse vara kulumine.

Amortisatsioon on finantstehnika, mida kasutatakse ettevõtte immateriaalse vara väärtuse järkjärguliseks vähendamiseks.

Netotulu kasutatakse sageli ettevõtte kogutulu või kasumi väljaselgitamiseks. Selle saab arvutada, lahutades ettevõtte tuludest ettevõtte tegemise kulud.

- Puhaskasum = tulu - ettevõtlusega seotud kulud

Ettevõtluse maksumus sisaldab kõiki makse, intresse, mida ettevõte peaks maksma, varade amortisatsiooni ja muid kulusid. Niisiis, puhastulu on ettevõtte tulu pärast kõigi mahaarvamiste ja maksude arvestamist.

EBITDA on mõnevõrra sarnane puhaskasumiga, kuna nende mõlemad väärtused võivad muutuda, kuna ettevõtted võivad nende arvutamisel osalevate elementidega manipuleerida.

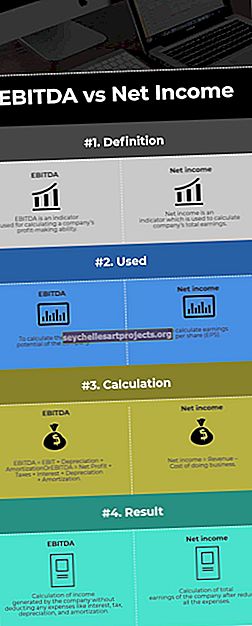

EBITDA vs netotulu infograafika

Peamised erinevused EBITDA ja puhaskasumi vahel

Siin on peamised erinevused nende vahel.

- Üks peamisi erinevusi on amortisatsiooni ja amortisatsiooni kasutamine. EBITDA on näitaja, mis arvutab ettevõtte kasumi enne kulude, maksude, amortisatsiooni ja amortisatsiooni tasumist. Teiselt poolt on puhaskasum näitaja, mis arvutab ettevõtte kogutulu pärast kulude, maksude, amortisatsiooni ja amortisatsiooni tasumist.

- EBITDA-d kasutatakse indikaatorina ettevõtte potentsiaali kogutulu välja selgitamiseks. Teiselt poolt kasutatakse puhaskasumit ettevõtte aktsiakasumi väljaselgitamiseks.

- EBITDA-d saab mõõta, lisades EBIT-le amortisatsiooni või amortisatsiooni või lisades puhaskasumile intressid, maksud, amortisatsiooni ja amortisatsiooni. Puhaskasum arvutatakse seevastu lahutades tulu ettevõtte üldkuludest.

- EBITDA-d kasutatakse põhiliselt alustavatel ettevõtetel, et näha, kuidas neil läheb. Neto sissetulekut kasutatakse seevastu kõikides tingimustes ettevõtte finantsseisundi mõistmiseks laialt.

- EBITDA-d kasutatakse ettevõtte teenimispotentsiaali väljaselgitamiseks. Sellepärast arvutavad investorid uut ettevõtet vaadates EBITDA. EBITDA on ka üsna lihtne kasutada, kuna amortisatsiooni ja amortisatsiooni sellega ei kaasne. Teiselt poolt kasutatakse puhaskasumit aktsiakasumi väljaselgitamiseks, kui ettevõte on emiteerinud aktsiaid. Jagades puhaskasumi käibel olevate aktsiate arvuga, saame EPSi.

Võrdlev tabel

Võrdluse alus |

EBITDA |

Netotulu |

Definitsioon |

EBITDA on näitaja, mida kasutatakse ettevõtte kasumivõime arvutamiseks. |

Puhaskasum on näitaja, mida kasutatakse ettevõtte kogutulu arvutamiseks. |

Kasutatud |

Ettevõtte teenimispotentsiaali arvutamiseks. |

Aktsiakasumi (EPS) arvutamiseks. |

Arvutus |

EBITDA = EBIT + amortisatsioon + amortisatsioon Või EBITDA = puhaskasum + maksud + intress + amortisatsioon + amortisatsioon |

Puhaskasum = tulu - ettevõtlusega seotud kulud |

Tulemus |

Ettevõtte saadud tulu arvutamine, arvestamata maha selliseid kulusid nagu intressid, maksud, amortisatsioon ja amortisatsioon. |

Ettevõtte kogutulu arvutamine pärast kõigi kulude vähendamist. |

Järeldus

Neid termineid vaadates on need mõlemad näitajad, mida ettevõtted saavad kohandada. Kuid ikkagi uurivad investorid mõlemat näitajat kauplemisotsuste langetamiseks, et nad saaksid aimu ettevõtte suures pildis.

Kuna need kaks arvutatakse kasumiaruande abil, peaksid investorid kasutama ka teisi suhtarvusid, et kontrollida ettevõtte käekäiku. Üks või kaks näitajat võivad anda piisavalt teavet, kuid selle põhjal pole ettevõttesse investeerimise otsuse langetamine mõistlik. Seetõttu peaksid investorid kasutama ROIC, ROE, puhaskasumi marginaali, brutokasumi marginaali jne.

Koos sellega peaksid nad vaatama ka teisi finantsaruandeid, nagu bilanss ja rahavoogude aruanne.