Bilansis makstavad lisad (määratlus, päevikukanded)

Mis on võlad, mida tuleb maksta?

Maksmisvõlakirjad on võlakiri, mille laenuandja pakub laenusaajale nende kahe vahelise kokkuleppe jaoks, kusjuures laenusaaja on kohustatud maksma laenuandjale kindla summa kindlaksmääratud aja jooksul koos intressidega.

Bilansis makstavate märkmete tüübid

On kahte tüüpi -

Lühiajalised võlakirjad

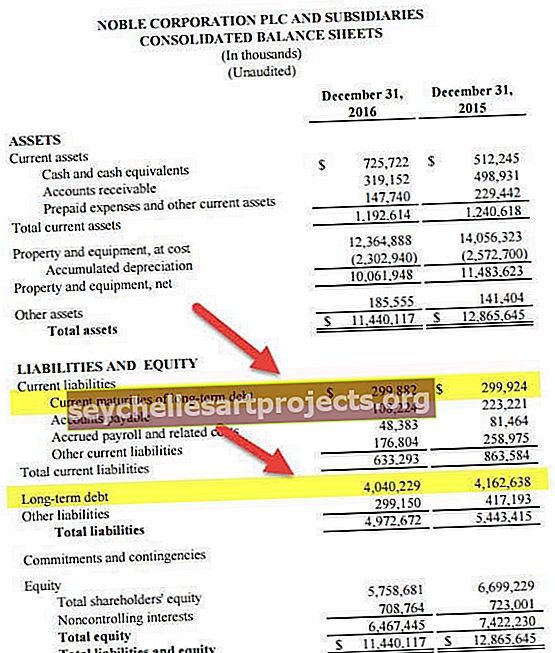

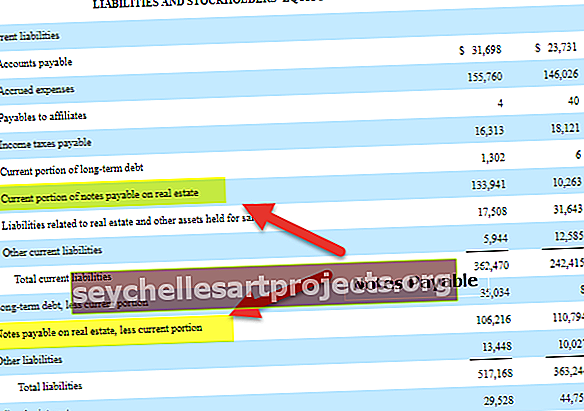

Esiteks paneb ettevõte lühiajalise kohustusena võlgnetavad võlad. Ettevõte paneb selle lühiajaliseks kohustuseks, kui selle konkreetse võlgnetava võla maksetähtaeg on tähtaeg aasta jooksul. Nagu näeme ülaltoodud näitest, on CBRE-l praegu 2005. ja 2004. aastal vastavalt 133,94 miljonit ja 10,26 miljonit dollarit võlakirju.

Pikaajalised võlad, mis tuleb maksta

Teiselt poolt, kui võlgnetav võlgnevus tuleb tasuda 12 või enama kuu pärast, loetakse seda pikaajaliseks kohustuseks. Näiteks on CBRE-l 2005. aastal ja 2004. aastal pikaajalised võlad vastavalt 106,21 miljonit ja 110,02 miljonit dollarit.

Järgmises jaotises näeme, kuidas päevikukandeid edastada.

Märkused Tasumispäeviku kirjed

Oluline on mõista makstavate märkmete päevikute sissekandeid. See võimaldab üksikisikul hämarat mõista.

Alustame.

Pange tähele, et kirjet registreeritakse makse saaja päevikus (see tähendab, kes sisestab bilansi lisad, st klient).

Esimene sissekanne oleks -

Sularaha kliimaseade ……………… ..Dr 1000 -

Tasumisele kuuluvate märkmete kliimaseade… .Cr - 1000

Siin oleme selle kande klientide raamatutes läbinud, kuna see näitab, et klient on võlgnetavate vekslite asemel raha laenanud.

Siin oleme debiteerinud sularaha, sest sularaha on vara. Ja kui me saame raha, suureneb vara. Kui vara suureneb, debiteerime konto. Samal ajal krediteerisime seda, sest see on kohustus. Kohustusena suureneb see. Kui kohustused suurenevad, krediteerime kontot.

Järgmine kirje oleks intressikulude kanne.

Kliendi seisukohalt on intressimakse kulu; kuid klient peab veel intressi maksma. Nii et siin on ajakirja kirje, mille edastame kliendi raamatupidamisraamatutesse -

Intressikulu A / C ……………… ..Dr 150 -

Maksmisele kuuluvale kliendile A / C… .Cr - 50

A / C sularahas ………………… Cr - 100

Selles ajakirja kirjes oleme intressikulud debiteerinud. Intressikulu on kulu. Kui kulu suureneb, debiteerime konto. Samal ajal oleme krediteerinud makstavaid intresse. Miks? Sest intressikulu ei maksta veel täielikult ära. Sellepärast käsitleme seda kui kohustust. Kui vastutus suureneb, krediteerime kontot. Siin on ettevõte osa intressidest tasunud; sellepärast krediteerisime sularahakontot, sest kui vara väheneb, krediteerime seda kontot.

Siis oleks päevikukiri, kui summa makstakse täies ulatuses koos makstavate intressidega.

Sel juhul edastame järgmise ajakirjakirje -

Tasumisele kuuluvad märkmed kliimaseade ………………… .Dr 1000 -

Maksmisele kuuluv intress kliimaseade ……………… ..Dr 50 -

A / C sularahas… .Cr - 1050

Pange tähele, et ülaltoodud ajakirja kanne edastatakse ainult kogu summa tasumise ajal.

Siin debiteerime selle, kuna kogu summa tasumise korral ei ole enam mingit kohustust. Samuti debiteerime makstava intressi, kuna osa intressidest oli tähtaeg, kuid mitte nüüd.

Ja krediteerime sularahakontot, sest sularaha kui vara läheb ettevõttest välja. Kuna sularaha on vara, debiteerime selle vähenemisel selle konto.

Soovitatavad artiklid

See on olnud juhend bilansi võlgnevuste kohta ja selle määratlus. Siin käsitleme makstavate märkmete näiteid koos ajakirjade kirjete ja selgitustega. Raamatupidamise kohta lisateabe saamiseks võite vaadata ka neid allolevaid artikleid -

- Võrdle - võlgnetavad kontod ja makstavad märkmed

- Saadavate märkmete näide

- Bilansianalüüsi definitsioon

- Bilansi kohustuste liigid

- Rendimäära tegur <