Finantsvara näited | Klassifikatsioon põhineb USA GAAP-il ja IFRS-il

Finantsvarad, mida nimetatakse ka finantsinstrumentideks, on erinevad likviidsed varad, mille väärtus tuleneb mis tahes lepingulisest nõudest ja mille näited hõlmavad sularaha, hoiusertifikaati, laenunõudeid, turustatavaid väärtpabereid, võlakirju, aktsiaid, investeerimisfonde jne.

Finantsvara näited

Finantsvara, mida nimetatakse ka finantsinstrumentideks või väärtpaberiteks, ei ole füüsiline vara, vaid on osa ettevõtte immateriaalsest varast. Nad saavad oma väärtuse lepingulisest nõudest. Seda saab hõlpsasti ja hõlpsalt sularahaks konverteerida. Mõned neist on panga saldo, aktsiad, lühiajalised investeeringud, riigivõlakirjad jne.

Tavaliselt esitatakse seda tõendi, kviitungite või muu juriidilise dokumendina. Finantsvarad luuakse sageli raha laenamisega või on nendega seotud. Neid kasutatakse laialdaselt kinnisvara ja materiaalse vara omandi rahastamiseks.

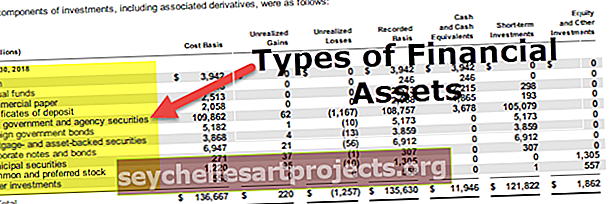

Finantsvarade näidete loetelu

allikas: Microsoft SEC Filings

Allpool on loetletud finantsvarade tüübid ja näited -

- Sularaha või sularaha ekvivalent, näiteks panga jääk

- Teise üksuse omakapitaliinstrumendid. See on aktsionäri / investorite nõue ettevõtte omandiõiguse saamiseks.

- Võlakiri: see on nõue intressimaksetele ja põhiosale tulevikus. See võib olla finantsvara sellistele ettevõtetele nagu pank või muidu on see ettevõtete kohustus.

- Laen: Ülaltoodud näites oleme finantsvarana võtnud võlakirja. Samuti käsitletakse laene finantsvarana sellistes ettevõtetes nagu pangad, kus selliste laenude müük toob vara.

- Kindlustus: finantsvara maksab välja, kui lepingutingimused on täidetud. Nagu siis, kui ettevõte maksab auto eest lisatasu ja auto rikked, siis tasub finantsvara end ära.

- Juriidiline ja lepinguline õigus, et (majandus) üksus saaks teistelt üksustelt raha vastu võtta

- Finantsvara, näiteks väärtpaberid teise üksuse laenu saamiseks

- Soodsatel tingimustel on (majandus) üksusel õigus finantsvarasid või -kohustusi teiste üksustega vahetada. Sellised õigused on majandusüksuse finantsvara.

- Kõik lepingud, mis võidakse arveldada ettevõtte omakapitaliinstrumentidega,

- Mistahes tuletisinstrument, mille eest (majandus) üksus on kohustatud saama osa oma ettevõtte omakapitaliinstrumentidest;

- Kõik tuletisinstrumendid, mida saab arveldada rahaga või mis tahes muu finantsvaraga, mida võib arveldada (majandus) üksuse omakapitaliinstrumendi eest

Finantsvarade klassifikatsioon bilansis

Finantsvara peamise klassifikatsiooni põhjal on meil järgmised finantsvara näited:

- Finantsvarad õiglases väärtuses läbi kasumi või kahjumi: need hõlmavad finantsvarasid, mida ettevõte hoiab kauplemiseesmärkidel või kajastatakse õiglases väärtuses muutustega läbi kasumiaruande.

- Tähtajani hoitavad väärtpaberid: Sellesse kategooriasse kuuluvad investeeringud lõpptähtajani hoitavatesse võlainstrumentidesse, olenemata turuhindade muutustest või ettevõtte finantsseisundist või tootlusest.

- Laenud ja nõuded: Nende hulka kuuluvad fikseeritud või kindlaksmääratavate maksetega finantsvarad. Neid ei noteerita aktiivsel kauplemisturul.

- Müügil: majandusüksus võib selles kategoorias hoida mis tahes finantsvara, mis ei kuulu ühegi ülaltoodud kolme kategooria alla. Näiteks võiks ettevõte klassifitseerida osa oma investeeringutest võla- ja omakapitaliinstrumentidesse müügivalmis finantsvaradeks.

Nõuded ostjate vastu tuleks liigitada laenude ja nõuete hulka, kui neid ei peeta kauplemiseks. Lisaks saab ettevõte klassifitseerida selle õiglases väärtuses muutustega läbi kasumiaruande või müügiks, kui ta seda otsustab. Kindla hinnaga aktsiatesse tehtud investeering ja kui seda ei peeta kauplemiseks, tuleks liigitada müügivalmis finantsvaraks.

Võlakirjad tuleks liigitada laenude ja nõuete hulka, kui seda ei noteerita aktiivsel turul ja mida ei peeta kauplemiseks.

Finantsvarade näited vastavalt USA GAAP-le

Üldiselt järgitakse aktsepteeritud raamatupidamispõhimõtete vormingut enamikus USA-s asuvatest ettevõtetest. Nende esitusviis, hindamine ja väärtuse langus erineb teistest aruandlusmeetoditest.

allikas: Amazon.com SEC esitamine

Järgnevalt on toodud mõned näited GAAP-i kohastest finantsvaradest:

- Liitfinantsinstrumendid : Liitfinantsinstrumente, nagu konverteeritavad võlakirjad, ei jagata võla- ja omakapitali komponentideks.

- Omakapitali investeeringud: GAAPi kohaselt mõõdetakse omakapitali investeeringuid FV-NI (õiglase väärtuse muutused kajastatakse puhaskasumis). Siiski on aktsiainvesteeringute jaoks olemas mõõtmise alternatiiv, mille õiglased väärtused ei ole kergesti määratletavad ja mis ei vasta puhasväärtusele (NAV)

- Laenud ja muud nõuded: USA üldtunnustatud raamatupidamistava kohaselt on laenude ja muude nõuete väärtuse languse mudel tekkinud kahjum. Need laenud ja nõuded on esitatud bilansis.

- Tuletis : GAAPi kohaselt peab tuletisinstrument olema

-

- Omama ühte või mitut alusvara ja ühte või mitut mõttelist summat või maksete eraldist,

- Ei vaja esialgseid netoinvesteeringuid ja

- Saa arveldada netos.

- Riskimaandamisinstrument : riskimaandamisinstrumendi ajaväärtuse saab tõhususe hindamisest välja jätta.

- Avalik-õiguslikud majandusüksused: avalikustamise eesmärgil kasutab finantsinstrumentide õiglase väärtuse mõõtmisel väljumishinna mõistet.

Finantsvarade näited vastavalt IFRS-ile

Rahvusvahelisi finantsaruandluse standardite vorme järgitakse enamikus Ühendkuningriigis asuvates ettevõtetes. Nende esitusviis, hindamine ja väärtuse langus erineb teistest aruandlusmeetoditest.

allikas: Vodafone aastaaruanne

Finantsvara põhiklassifikatsiooni põhjal on järgmised näited finantsvaradest IFRSi kohaselt:

- Liitfinantsinstrumendid : liitfinantsinstrumendid tuleb jagada võla- ja omakapitali komponendiks.

- Aktsiainvesteeringud: omakapitali investeeringuid mõõdetakse FV-NI (õiglase väärtuse muutused kajastatakse puhaskasumis);

Kuid tuletisinstrumentideta omakapitali investeeringute jaoks, mida ei peeta kauplemiseks, on olemas tühistamatud FV-OCI valimised. FV-OCI tähendab, et õiglase väärtuse muutused kajastatakse muu koondkasumi all.

- IFRSi kohaselt on amortiseeritud soetusmaksumuses või FV-OCI-s kirjendatud võlainstrumentide jaoks üks väärtuse vähendamise mudel, sealhulgas laenud ja võlakirjad.

- Tuletisinstrument: tuletisinstrumenti mõõdetakse õiglases väärtuses, samas kui väärtuse muutused kajastatakse kasumis või kahjumis, välja arvatud juhul, kui see on valitud riskimaandamiseks.

- Riskimaandamisinstrumendid: riskimaandamisinstrumendi ajaväärtuse ja välisvaluutapõhise vahe võib efektiivsuse hindamisest välja jätta.