Varude allahindlus | Salvesta päeviku kirjed (samm-sammult)

Varude mahakandmise definitsioon

Varude allahindlus tähendab sisuliselt varude väärtuse vähendamist majanduslikel või hindamise kaalutlustel. Kui varude väärtus mingil põhjusel väheneb, peab juhtkond sellise varude devalveerima ja bilansist teatatud väärtust vähendama.

Varud on mis tahes ettevõtte omanduses olevad materjalid, mida müüakse tulu eest või mis on kasulikud tulu jaoks müüdavate lõpptoodanguks ümberarvestamiseks. Inventuur võib vananeda või väärtus väheneda; sel ajal peab juhtkond Inventari väärtuse üles kirjutama. Juhtkond peab võrdlema varude tegeliku väärtuse ja varude algse väärtuse vahelist erinevust, kui see algselt osteti, ja kahe vahe kantakse üle varude arvele.

Varude mahakandmise selgitus

Varude allahindlust kasutame tingimusel, et varude väärtus väheneb, kuna väärtus on langenud turu või muude majanduslike põhjuste tõttu. See on vastand varude laekumisele, kus varude väärtus suureneb selle bilansilisest väärtusest. Mahakandmine ja mahakandmine on raamatupidamise olemuses täiesti erinevad mõisted. Kasutame allahindlust siis, kui väärtus on langenud selle bilansilisest väärtusest, kuid mahakandmine tähendab, et varude väärtus on muutunud nulliks.

Kvartaalse või iga-aastase varude hindamise ajal peab juhtkond kandma varude õiglase väärtuse raamatupidamisarvestusse. Varusid tuleb vastavalt raamatupidamismeetoditele ja ka turuhinnangutele vastavalt hinnata. Mõnikord suureneb varude väärtus ja mõnikord peame varude väärtuse alla kirjutama, mida nimetatakse varude allahindluseks. See sõltub ka inventari füüsilisest struktuurist.

Sama varu kohta võib juhtkond varude hindamist maha kanda, alla kanda või millalgi alla kanda.

Varude allahindluse salvestamise sammud

Varude allahindluse raamatutesse salvestamiseks peame varusid vähendama, luues vastunäitajate konto. Mõistame järgmisel viisil,

- Esiteks peab juhtkond mõistma varude allahindluse mõju ja ka väärtust, kuna need otsused mõjutavad varude allahindluse arvestusprotsessi.

- Kui juhtkond määrab varude väärtuse, mis tuleb alla kirjutada, peavad nad otsustama, kas see väärtus on juhtkonna jaoks suhteliselt väike või suur. See otsus muutub ettevõttest teise.

- Inventari väärtuse vähendamise protsess on meeles pidada fakti, et loendi sama osa hinnatakse väärtusetuks, mis raamatutes ilmneb.

- Teatud summa varude allahindlust kajastatakse selle konkreetse perioodi kuluna. Ja see protsess toimub korraga, erinevalt amortisatsioonist, mida kajastatakse rohkem kui ühe perioodi kohta.

Raamatupidamispäeviku kanded varude allahindluse jaoks

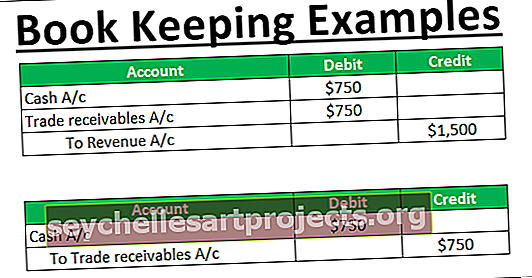

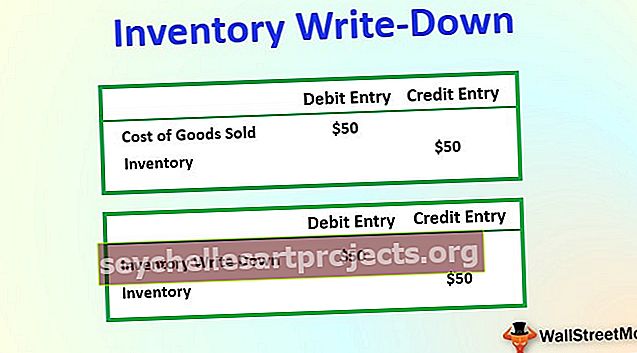

Võtame näite, et on toode, mis maksab 100 dollarit, kuid nõrkade majandusolude tõttu vähenes toote maksumus 50%. Seega on varude väärtus langenud või on ainult jääkväärtus. Seega fikseerib juhtkond selle erinevuse raamatutesse, mida nimetatakse varude kirjutamiseks.

Selle registreerimiseks on kaks alloleva näite viisi,

# 1 - päeviku kirjed, kui varude allahindlus on väike ja märkus oluline

# 1 - päeviku kirjed, kui varude allahindlus on märkimisväärselt kõrge

Juhtkond peaks olema varude haldamise sellest osast teadlik, kuna see mõjutab ettevõtet mitmel viisil. Varude tegeliku väärtuse kontodele ümberkodeerimine annab ettevõttest õige pildi.

Me ei peaks selle allahindluse väärtust tulevasel perioodil kajastama. See tuleks registreerida konkreetsel perioodil, kui see arvutati.

Varude allahindluse mõju finantsaruannetele

Varude allahindlus on oma olemuselt kulu, mis vähendab konkreetse majandusaasta puhastulu. Eelarveaasta jooksul võivad allahindlust mõjutada ka tootmises kahjustatud kaubad või ühest kohast teise toimetamise ajal tekkinud kahjustused, varastatud või proovidena kasutatud proovid ja proovid.

Varude allahindluse mõju võib kokku võtta järgmiselt:

- See vähendab varude väärtust, mis kajastatakse kasumiaruandes kuluna, mis vähendab konkreetse majandusaasta puhaskasumit.

- Kui mõni ettevõte kasutab sularaharvestust, kirjutab juhtkond probleemide ilmnemisel varude väärtuse alla, kuid tekkepõhise raamatupidamise korral võib juhtkond varude hindamise muudatuste tõttu tulevaste kahjude katmiseks teha varude reservkonto.

- See mõjutab ka konkreetse perioodi KOK-i. Mõistame allpool nimetatud valemi põhjal: MÜÜDUD KAUPADE KULUD = AVAVA VARU + OSTUD - SULETAV VARU . Kui me seda allahindlust kasutame, suurendab see müüdud kauba maksumust (COGS) mis tahes konkreetseks perioodiks, sest juhtkond ei saa nimetatud kauba eest tasu, mis vähendab ka puhastulu ja maksustatavat tulu. Inventari väärtus, mis on alla kirjutatud, ei tee ettevõtte jaoks raha.

- Sellel on oluline mõju mis tahes ettevõtte puhaskasumile või bilansile, kuna mis tahes varude või varade väärtuse muutused mõjutavad ettevõtte kasumlikkust.