Finantsarvestuse piirangud (selgitusega top 12)

Mis on finantsarvestuse piirang?

Finantsarvestuse piiramine viitab nendele teguritele, mis võivad finantsaruannete kasutajat, olgu see siis investorid, juhtkond, juhid ja kõik muud ettevõtte sidusrühmad, eemale peletada ainult finantskontodele tuginedes.

Õige on öelda, et finantsarvestuse piirangud on need aspektid, mida finantsaruannete koostamisel ei käsitleta ega võeta arvesse ning mis mõjutavad seega finantsaruannete kasutaja põhilisi otsuseid mingil vajalikul eesmärgil.

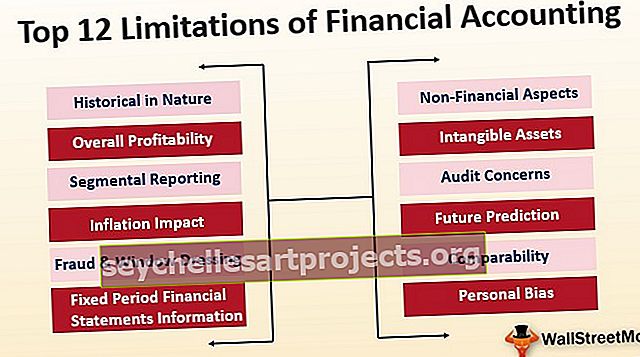

Finantsarvestuse top 12 piirangut

# 1 - ajalooline olemus:

- Finantsarvestus põhineb soetusmaksumuse meetodil, mis tähendab, et finantsarvestus nõuab finantstehingute kajastamist toote või vara soetusmaksumuses.

- See ei tunnista asjaolu, et tootel või varal võib olla kuupäevast täiesti erinev turuväärtus. Tooted või varad võivad saada vähe väärtust, kui need praegusel kuupäeval müüakse või vastupidi.

- See piirang annab finantsaruande kasutajale ebatäpse pildi.

# 2 - üldine kasumlikkus

- Liikumine kasumlikkuse aspektile: on ülitähtis mõista, et finantsarvestus annab finantsteavet üldise majandusüksuse baasil.

- Teisisõnu, see annab teavet (majandus) üksuse kui terviku äritegevuse kohta; see ei anna finantsteavet toote, osakonna või töökoha kohta.

# 3 - segmentide aruandlus

- (Majandus) üksus võiks tegeleda ka mitme erineva segmendiga. Järelikult teenib ettevõte nendest segmentidest tulu ja kannab nende ettevõtete juhtimisega seotud kulusid.

- Finantsarvestus ei anna mingit teavet ega sisendeid, st kasumimarginaali segmentide kaupa ja vastavalt nende segmentide kulusid.

- Finantsarvestuses ei arvestata tõsiasjaga, et igat tüüpi ettevõtetel on diferentseeruvad kasumimarginaalid, samuti seda, et igal ettevõttel on eri juhtide all ainulaadne kulunõue.

- Lisaks muutub tülikaks protsessiks selle jälgimine, milline segment on kõige kasumlikum üks ja milline on kõige vähem kasumit teeniv või haige üksus.

# 4 - mõju inflatsioonile

- Finantsarvestus nõuab vara kajastamist soetusmaksumuse alusel. Sama kehtib ka pikaajaliste varasid teenivate varade kohta.

- Suhteliselt kõrge inflatsiooniga majanduses kaasneb finantsarvestusega risk, et selliseid varasid ei kohandata inflatsioonimuutustega, näidates seega majandusüksuse mitte nii tugevat bilanssi nende pikaajaliste varade ulatuses.

# 5 - fikseeritud perioodi finantsaruannete teave

- Finantsarvestus nõuab konkreetse perioodi finantsaruannete koostamist.

- Kasutaja ei pruugi saada finantsteavet õigesti, viidates ainult konkreetse perioodi finantsaruandele.

- Ettevõtte rahavood varieeruvad ka järskude muutuste või äri sesoonsuse tõttu.

- Seega peab kasutaja ettevõttest õige pildi saamiseks viitama erinevate perioodide finantsaruannetele.

# 6 - pettused ja aknakatted

- Võimsa finantsvara näitamiseks võib raamatupidaja või juhtkond kasutada finantsaruannete aknaklaasi.

- Sellise stsenaariumi korral on kasutajal seda fakti raske teada ning kasutaja võib otsuse langetada selliste finantsaruannete põhjal, mis ei anna täpset ja õiglast ülevaadet tegutseva ettevõtte olukorrast.

# 7 - mittefinantsaspektid

- Finantsarvestuse esimene ja kõige olulisem aspekt on see, et selles kajastatakse ainult neid tehinguid, mida saab rahaliselt mõõta.

- Sellel pole võimalust registreerida tehinguid, mis on küll mitterahalised, kuid millel on oluline mõju ettevõtte juhtimisele.

- Äritegevust mõjutavad sellised tegurid nagu töötajate efektiivsus, turukonkurents, seadused ja ettevõtlust reguleerivad põhikirjad, majanduslikud ja poliitilised stsenaariumid. Siiski ei leia nad üksuse finantskontol kohta.

# 8 - immateriaalne vara

- Finantsarvestuses ei kajastata paljusid immateriaalseid varasid. Sellised immateriaalsed varad nagu brändi väärtus, firmaväärtus ja uute varade väljatöötamine ei leia finantsaruannetes kohta.

- Vastupidi, see nõuab tasu maksmist nende immateriaalsete varade genereerimisega seotud kulude katteks.

- See annab bilansist väga nõrga pildi ja mõjutab nende organisatsioonide netoväärtust, kes on varadesse palju investeerinud, kuid müügikäive madal.

- See on paljude uute idufirmade jaoks suur probleem, kuna nad on IT-põhised ettevõtted, kes investeerivad palju intellektuaalomandisse.

# 9 - Auditi probleemid

- Erinevad äriüksused töötavad nende ettevõtete tegevuse taset arvestades väikesel ja keskmisel tasandil ning vältides tarbetuid raskusi, ei ole audit kohustuslik, kui need kuuluvad määratletud kategooriasse.

- See väike ja keskmise suurusega ettevõte peab siiski koostama finantsaruanded, kuid seda ei pea lihtsalt auditeerima.

- Auditi puudumisel pole mitte ainult see, et nad on poliitikat ja põhimõtteid asjakohaselt järginud. Seega viib küsimus, kas finantsaruanded on usaldusväärsed?

# 10 - tulevikuprognoos

- Kogu finantsaruannete teooria on formuleeritud soetusmaksumuse baasil ja konkreetne perioodile vastavalt seaduses nõutavale.

- Lihtsamalt öeldes põhinevad kõik finantsandmed varasematel tehingutel ega võimalda analüüsida, milline on ettevõtte eeldatav või tulevane elujõulisus.

- See ei anna teavet ettevõtte stabiilsuse ega kasvu aspektide kohta järgmistel aastatel.

# 11 - võrreldavus

- Eri ettevõtete finantsaruannete võrdlemiseks peavad ettevõtted järgima arvestuspõhimõtteid.

- Kuid see pole praktiliselt nii, kuna arvestuspõhimõtted hõlmavad hinnangute ja kogemuste kasutamist ning sama võib üksuselt üksusele erineda, tuginedes erinevatele ärimudelitele ja erinevatele raamatupidajatele, kellel on ainulaadne kogemus ja pädevus.

# 12 - isiklik eelarvamus

- Ehkki raamatupidamisraamatud on koostatud arvestuspõhimõtteid silmas pidades, nõuavad paljud neist põhimõtetest raamatupidajat oma otsustuse ja kogemuste kasutamisel praktilistel juhtudel.

- Seega võib põhimõtete rakendamise alus olla erinev, lähtudes raamatupidamise aastaaruande koostamisega seotud raamatupidaja mitmekülgsest kogemusest ja pädevusest.

Järeldus

Kuigi finantsraamatupidamise rakendamisel ettevõtluses on mitmesuguseid eeliseid, jätab see siiski teatud tegurid oma valdkonnast välja. Need tegurid pole muud kui finantsarvestuse piirangud ja võivad põhjustada finantsaruannete kasutaja arvamuse või otsuse muutuse või erinevuse. Samal ajal mõjutab nende tegurite arvestamine, mis jäävad finantsarvestuse reguleerimisalast välja, edasist tegutsemist või kasutaja poolt võetavaid meetmeid.