Raamatupidamise üldpäevik - määratlus, näited, vorming

Mis on General Journal?

Üldpäevik on ettevõtte ajakiri, kus toimub kõigi tehingute esialgne arvestus, mida ei ole kajastatud üheski ettevõtte poolt peetavas eriajakirjas nagu ostupäevik, müügipäevik, kassapäevik jne.

Kui juhtub mõni sündmus või juhtub mõni tehing, salvestatakse see päevikusse. Ajakiri võib olla kahte tüüpi - eripäevik ja üldpäevik.

Eriajakiri salvestab erisündmusi või tehinguid, mis on seotud konkreetse ajakirja endaga. Spetsiaalseid ajakirju on peamiselt nelja tüüpi - müügipäevik, kassatšekkide ajakiri, ostude ajakiri ja sularaha väljamaksete ajakiri. Ettevõttel võib olla rohkem eripäevikuid, sõltuvalt tema vajadustest ja tehingute tüübist, kuid ülaltoodud neli mainitud ajakirja sisaldavad põhiosa raamatupidamistoimingutest.

Kõik muud tehingud, mida ei ole kantud eripäeviku kontole General Journalis . Sellel võib olla järgmist tüüpi tehinguid:

- Võlad ostjate ees

- Võlgnevused

- Varustus

- Akumuleeritud kulum

- Kulud

- Intressitulud ja -kulud jne

Üldine ajakirja raamatupidamine

Topeltarvestuse pidamine on ajakirjade raamatupidamise kõige tavalisem meetod. Iga äritehing toimub kahe konto vahelise vahetuse teel. Kõigi tehingute jaoks on kaks võrdset ja vastupidist kontot, nimelt krediit ja deebet. Seega, kui tehing päevikusse kirjendatakse, debiteerib see ühte kontot ja teist.

Näiteks ostab ettevõte sularaha kasutades 5000 dollarit varusid. Tehakse päevikusse kanne, kusjuures sularahakontot vähendatakse 5000 dollari võrra ja varude kontot suurendatakse 5000 dollari võrra.

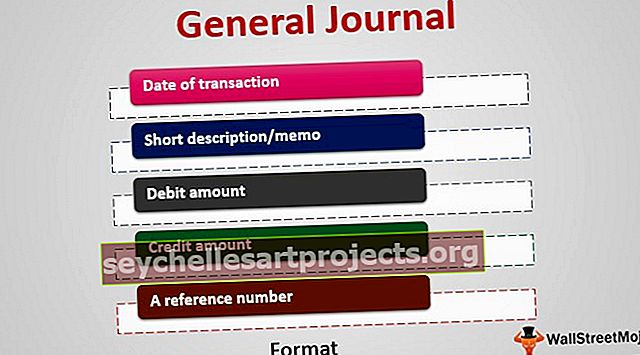

Teataja üldine vorming

See annab kõigi mittespetsialiseeritud tegevuste kronoloogilise järjekorra. See koosneb 4 või 5 veerust:

- Tehingu kuupäev

- Lühikirjeldus / memo

- Deebet summa

- Krediidi summa

- Viitenumber (viide päevaraamatule kui lihtsale näitajale)

Näited üldisest ajakirjast

Ülaltoodud tabeli üldiste ajakirjade näidetes näeme iga tehingu kirjet kahe reana - üks deebet ja üks krediidikonto.

Vooluprotsess

Vaatame kirjete kulgemisprotsessi enne ja pärast selle salvestamist üldpäevikusse. Enne sisestamist peab tootja otsustama:

- kontod, mida tehing mõjutab

- millist kontot debiteerida ja millist kontot krediteerida

Pärast raamatupidamise üldpäevikusse kandete tegemist tehakse kõik tehingud kokkuvõtlikult ja postitatakse pearaamatusse.

Pearaamat on lõpliku kande konto, mis on põhikonto, mis võtab kokku tehingud ettevõttes. Sellel on individuaalsed kontod, mis kajastavad varasid, kohustusi, omakapitali, tulusid, kulusid, kasumeid ja kahjumeid.

Mõned näited pearaamatu kontodest:

- Võlgnevused (varakonto)

- Võlgnevused (kohustuste konto)

- jaotamata kasum (omakapitali konto)

- toodete müük (tulukonto)

- müüdud kaupade maksumus (kuluarve)

Kokkuvõtteks: iga raamatupidamistehing salvestatakse päevikusse, mis toimib teabe vahendajana, mis seejärel salvestatakse pearaamatusse. Pearaamatut kasutatakse omakorda selle teabe koondamiseks ettevõtte finantsaruannetesse, mida nimetatakse esialgseks proovisaldoks.

Kasutab

Arutasime ajakirjade kasutamist ettevõtte tehingute kajastamisel ja seda kasutatakse ajakirjade üldises raamatupidamises. Ajakirja saab kasutada ka investeerimisel. Individuaalne kaupleja või professionaalne fondihaldur võib moodustada ajakirja, kuhu ta registreerib päeva jooksul tehtud tehingute üksikasjad. Neid kirjeid saab kasutada maksustamise, auditi ja hindamise eesmärgil.

Need andmed võivad aidata kauplejatel hinnata oma kauplemis- ja investeerimistulemusi mõne aja jooksul ning pakkuda neile teavet oma ebaõnnestumiste ja õnnestumiste kohta. Kauplejad saavad minevikust õppida ja tulevastes tehingutes parandada.

Selline ajakiri koosneb üldjuhul kasumlikest ja kahjumlikest tehingutest, jälgimisnimekirjadest, turueelsetest ja -järgsetest tingimustest ning analüüsidest ja märkmetest iga ostetava või müüdava tehingu kohta.

Tehnoloogilised edusammud

Kuigi need on olnud praktikas alates ajaarvestuse pidamisest, on tehnoloogia arenguga peaaegu kõik ettevõtted ja isegi väikeettevõtted kasutanud ajakirjade raamatupidamistarkvara. Nende tehingute lihtne andmete sisestamine sellesse tarkvarasse logib need päeviku ja pearaamatu kontodele. Paljud neist tarkvaradest pakuvad tehingute registreerimiseks lihtsaid rippmenüüsid, muutes keerulised ja tüütud ülesanded väga lihtsaks.

Järeldus

Üldpäevik on esialgne arvestus, mis registreerib kõik tehingud, välja arvatud need, mis on kajastatud eripäevikus, näiteks kassapäevik, ostupäevik jne. Selles on tehingu kuupäev, kirjeldus, krediidi- ja deebetandmed topeltraamatupidamissüsteem. Seejärel kasutatakse neid päevikukandeid pearaamatu moodustamiseks ja teave kantakse vastava pearaamatu kontodele. Seejärel kasutatakse pearaamatuid proovisaldode ja lõpuks finantsaruannete koostamiseks. Need ajakirjad olid aga käsitsi arvestuse pidamise päevadel paremini nähtavad. Tehnoloogia tulekuga on asjaajamine hõlbustatud, kuna kogu teave on salvestatud ühte hoidlasse, kus ei kasutata eriajakirju.