Eelarve lõtvus (määratlus, näide) Eelised / puudused

Mis on eelarve lõtvus?

Eelarveline lõtvus on tava, et eelarve koostamise eest vastutav isik alahindab eelarves ette nähtud tulusid või hindab ettevõtte eelarvelisi kulusid tahtlikult üle, suurendades võimalust, et ettevõtte tegelik tulemuslikkus on eelarves ette nähtud eesmärkidest parem. Seda teeb juhtkond konkreetselt siis, kui nende boonused või tulemuslikkuse hindamine põhineb nende saavutatud eesmärkidel.

Eelarve lõtvuse näide

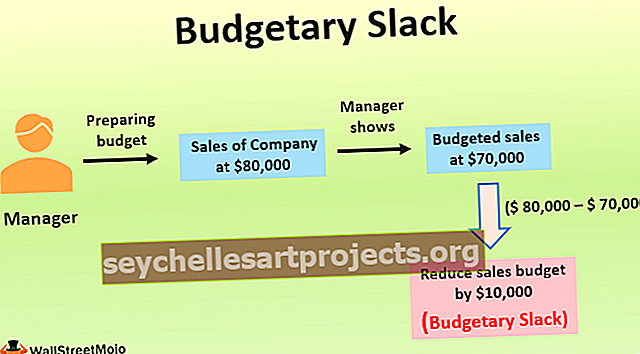

Näiteks eelarve koostamise eest vastutav ettevõtte juht arvab, et järgmisel majandusaastal oleks ettevõtte müük 80 000 dollarit. Sellegipoolest näitab ta, et eelarves on läbimüük 70 000 dollarit aastas, vähendades eelarvestatud müüki tahtlikult 10 000 dollari võrra. Seda tehti seetõttu, et viimastel aastatel ei olnud ettevõtte tippjuhtkond rahul ettevõtte müügitulemustega, kuna ettevõtte eelmisest eelarvest kontrollitud eelarves kavandatud müügi ja tegeliku müügi vahel oli suur erinevus sel perioodil.

Niisiis, et eelarve täitmise seisukohalt ettevõtte tippjuhtide silmis edukas välja näha, vähendas juht eelarvestatud müüki ettevõtte tegelikust müügivõimest. Tänu sellele 10 000 dollari (80 000–70 000 dollari) lõtvusele ja madalama tulemuslikkuse võrdlusalusele, mille juht on seadnud tegeliku müügivõimsuse osas, on tõenäolisem, et juht saab soodsa hinnangu ja ülevaate tipptaseme silmis. ettevõtte juhtkond ja võib saada ka stiimuli selle eest. Nii et see oli näide eelarve lõdvusest, kus juht hoidis 10 000 dollari suurust müügitulu lõtku, alahindades eelarve koostamise eesmärgil.

Eelised

- Kui ettevõttes eelarvestatud maksumust üle hinnatakse, saab kulutusi nihutada järgmistele aastatele.

- Kui uue tootesarja eelarve loomise osas on tuleviku osas ebakindlus, võib eelarve lõtvus pakkuda juhtkonnale paindlikkust äritoimingute tegemisel.

Puudused

- See võib põhjustada ettevõtte töötajate efektiivsuse ja tulemuslikkuse languse, kuna sellisel juhul töötavad ettevõtte töötajad ainult oma võimete piires eesmärkide saavutamisel.

- Kui eelarve jääb lahjaks organisatsiooni tulude alahindamise tõttu, on tulude alahinnangu tõttu tõenäoline, et juhtkond kärpib ka ettevõtte elutähtsate funktsioonide eelarvestatud kulutusi, näiteks teadus- ja arendustegevuse kulud, reklaam kulud, tootmiskulud või halduskulud jne. see kulude vähendamine võib olla vastutav ka ettevõtte pikaajalise elujõulisuse pärssimise eest.

Olulised punktid eelarve lõtvuse kohta

- See on eelarveliste kulude tahtlik ülehindamine või ettevõtte eelarvestatud tulude alahindamine eelarve koostamise ajal.

- Kui organisatsioonis on eelarvete koostamisse kaasatud suur hulk töötajaid, on üldiselt suurem tõenäosus, et nad viivad eelarvetesse nende eelarvesse, et nad saaksid eesmärke hõlpsasti saavutada.

- Isegi kõrgem juhtkond saab eelarvesse varude lõtku lisada, kui nad soovivad investeerimisringkondadele anda hea pildi oma eesmärkide saavutamisest. Ehkki analüütikud hindavad ettevõtte tulemuslikkust, võrreldes ettevõtte tegelikke tulemusi konkurentide tulemustega, on mõned organisatsioonid siiski eelarve lõdvaks jätnud, et saada ettevõttest hea pilt, arvates, et see töötab nende organisatsiooni kasuks.

- Eelarve lõdvenemise vältimiseks peaks ettevõtte tippjuhtkond piirama juhtide arvu, millel on lubatud eelarveid koostada, ja ei tohiks eelarvet koostada ettevõtte tulemuslikkuse hindamise aluseks.

- See võib põhjustada ettevõtte töötajate efektiivsuse ja tulemuslikkuse languse, kuna sellisel juhul töötavad ettevõtte töötajad ainult oma võimete piires eesmärkide saavutamisel.

- Eelarve lõtvuse tõttu eksitatakse tippjuhtkonda ettevõtte tegeliku kasumlikkuse osas, olenemata sellest, kas eelarve lõtvuse tekkimise põhjus on eetiline või ebaeetiline. Samast ülesaamiseks peaks tippjuhtkond üle vaatama eelmiste aastate eelarve ja hindama eelarveliste ja tegelike arvude erinevusi. Selle abil suudavad nad korrigeerida praeguses eelarves ja ettevõtte tulevases eelarves valitsevat lõtku.

Järeldus

Kui ettevõttes on juhtkond eelarvestatud kulutusi teadlikult üle hinnanud või eelarvestatud tulusid alahinnanud, on eelarve lõtv see juhtkonna loodud padi, et suurendada tõenäosust eelarvest paremate eesmärkide saavutamiseks. Seda teeb juhtkond, eriti kui nende boonused või tulemuslikkuse hindamine põhineb nende saavutatud eesmärkidel. Kui organisatsioonis on eelarvete koostamisse kaasatud suur hulk töötajaid, on suurem tõenäosus, et nende poolt eelarvetesse lõtk sisse viidakse.

Veel üks eelarve lõtvuse põhjus võib olla peagi oodatavate tulemuste ebakindlus. Sellistes tingimustes kipuvad ebakindlusjuhtide juhid eelarvete koostamisel üldiselt konservatiivset lähenemist järgima. Selle lõtvuse tõttu eksitatakse tippjuhtkonda ettevõtte tegeliku kasumlikkuse osas, olenemata sellest, kas eelarvelise lõdvenemise põhjus on eetiline või ebaeetiline. Samast ülesaamiseks peaks tippjuhtkond üle vaatama eelmiste aastate eelarve ja hindama eelarvestatud ja tegelike arvude erinevusi.