Bilansisuhted | Bilansi suhtarvude 4 parimat tüüpi

Mis on bilansisuhte analüüs?

Bilansisuhe näitab kahe bilansikirje suhet või bilansikirjete analüüsi, et tõlgendada ettevõtte tulemusi kvantitatiivselt, ja järgmised bilansisuhted on finantssuhe, mis sisaldab võla ja omakapitali suhet, likviidsussuhted, mis sisaldavad sularahasuhet, praegust määra, kiiret suhe ja efektiivsussuhted, mis hõlmavad arvete laekumist, võlgade tasumist, varude käibe suhet.

Neid finantssuhtarvusid kasutatakse eeldatava tootluse, seotud riski, finantsstabiilsuse jms hindamiseks ning need hõlmavad peamiselt bilansikirjeid nagu varad, kohustused, omakapital jne.

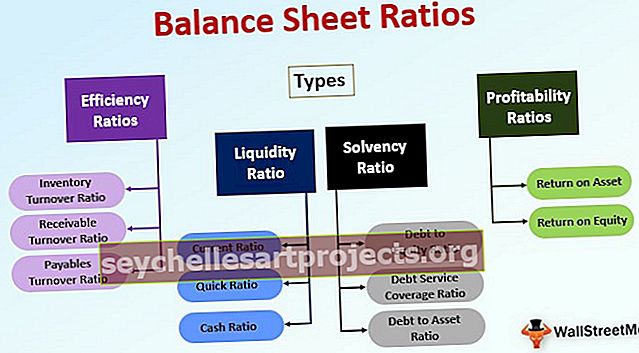

Bilansisuhte tüübid

Seda saab liigitada järgmistesse kategooriatesse:

# 1 - efektiivsussuhted

Seda tüüpi bilansisuhte analüüsi, st efektiivsuse suhet, kasutatakse selleks, et analüüsida, kui tõhusalt ettevõte oma varasid kasutab. See näitab ettevõtte üldist tegevustulemust.

Erinevad efektiivsussuhted on järgmised:

Varude käibe suhe

See arvutatakse, jagades müüdud kaupade maksumuse keskmise bilansikuupäeval ettevõttes saadaval oleva varuga.

Varude käive = müüdud kaupade maksumus / keskmine laovaru.Varude käibe suhe näitab, kui kiiresti ettevõtte varud müüvad. Teisisõnu näitavad need, mitu korda aastas on ettevõte kogu oma varusid müünud ja aasta jooksul täiendanud. Väike varude käibe suhe näitab madalamat müüki või seda, et ettevõte hoiab varuks kaupu, mis pole turul nõudlikud. Kõrge varude käibe suhe ei tähenda tingimata ettevõtte tervislikku positsiooni, välja arvatud juhul, kui see on ühendatud heade müüginäitajatega.

Saadava käibe suhe

Nõuete käibe suhe näitab, kui kiiresti suudab ettevõte oma nõuded klientidelt tagasi saada. See arvutatakse järgmiselt:

Nõuete käive = müügitulu / keskmised nõudedKõrge laekuva käibe suhe näitab, et raha, mida ettevõte eeldatavasti oma klientidelt saab, on krediidis kinni, st kliendid näevad vaeva arvete tasumisega. Ehkki saadaolevat käivet tuleb analüüsida võrreldes sama valdkonna ettevõtte eakaaslastega, kuna klientidele antav krediidiperiood on tööstusharuti erinev. Näiteks on sularaha ja ülekandega seotud ettevõtetel töötleva tööstusega võrreldes alati vähem krediidiperioodi

Võlgade käibe suhe

Võlgade käibe suhe näitab, kui kiiresti ettevõte suudab võlausaldajatele maksta. Selle arvutamiseks jagatakse ostud võlausaldajate poolt bilansipäeva seisuga.

Võlgnevuste käive = ostud / võlausaldajad tasumataSee näitab, kas ettevõte maksab tarnijatele õigeaegselt või mitte. Lisaks näitab väike võlgade käive, et ettevõte ei kasuta hüvesid, mida ta võiks saada tarnijate poolt neile pikendatud krediidiperioodiks. Sarnaselt arvete laekumata käibe suhtarvule tuleb ka võlgnevuste määra analüüsida vastavalt valdkonnale, kus ettevõte tegutseb.

Vara käibe suhe

Vara käibe suhe arvutatakse lihtsalt jagades müük ettevõtte kogu varaga. See näitab, kui tõhusalt kasutab ettevõte oma vara tulude saamiseks.

Vara käive = puhaskäive / kogu varaKäibekapitali netokäibe suhe

Puhas käibekapitali suhe näitab, kas ettevõtte käibekapitali on müügi genereerimiseks tõhusalt kasutatud.

Puhas käibekapital = puhaskäive / puhas käibekapital# 2 - likviidsussuhe

Seda tüüpi bilansisuhte analüüsi nimetatakse ka pankurite suhtarvuks. See näitab ettevõtte võimet täita oma lühiajalisi kohustusi. Likviidsuse suhe sõltub tööstusharust ja varieerub valdkonniti suuresti.

Praegune suhe

Praegune suhe näitab, kui hõlpsalt saab ettevõte oma käibevara likvideerida, et tasuda oma jooksvad kohustused. Selle arvutamiseks jagatakse käibevara lühiajaliste kohustustega.

Jooksev suhe = käibevara / lühiajalised kohustusedIdeaalis peaks praegune suhe olema üle 1,33 korra. CR alla 1 võib viidata sellele, et ettevõte kaasab turult lühiajalisi vahendeid pikaajaliste varade loomiseks, tehes seega raha kõrvale.

Kiire suhe

Kiire suhe on tuntud ka kui happe testi suhe. See on rangem viis ettevõtte likviidsuse analüüsimiseks. See arvutatakse järgmiselt:

Kiire suhe = (käibevara - varud)Inventuur on peamine osa ettevõtte käibevarast; häda ajal ei pruugi see aga kergesti sularahaks vahetatav olla ning seetõttu ei saa seda kasutada võlgniku koheseks sissenõudmiseks.

Sularaha suhe

Kõige konservatiivsem likviidsusmäär on sularahasuhe. Sularaha on ettevõtte bilansis kõige likviidsem vara ja seega näitab sularaha suhe, kui suur protsent on ettevõttes olev sularaha katta ettevõtte lühikesed kohustused. Tavaliselt kasutatakse seda hädasoleva ettevõtte jaoks.

Sularaha suhe = sularaha + turustatavad väärtpaberid / jooksev# 3 - maksevõime suhe

Seda tüüpi bilansisuhe ehk maksevõime suhe mõõdab ettevõtte võimet oma võlakohustused tagasi maksta. See näitab, kas ettevõte kogub piisavalt rahavoogu oma lühi- ja pikaajalise võlakohustuse täitmiseks.

Maksevõime suhte tüübid on järgmised,

Võlakapitali suhe

Võla ja omakapitali suhet nimetatakse ka finantsvõimenduseks. See näitab, kui palju omakapitali on võlakohustuste katmiseks.

Võlg omakapitalile = Pikaajaline võlg kokku / Aktsionäride fondVõlateenuse katte suhe (DSCR)

DSCR suhe näitab ettevõtte võimet oma võlakohustused tagasi maksta.

DSCR = (kasum pärast makse + amortisatsioon + intress ) / ( intressimaksed + põhimaksed + liisingumaksed)Võlg ja vara suhe

Võlg varale kasutatakse selleks, et analüüsida, millist osa ettevõtte varadest võlaga finantseeritakse. Suur arv näitab suurt finantsvõimendust

Võlg varale = Vara kokku / võlg kokku# 4 - tasuvuse suhe

Need bilansisuhted mõõdavad ettevõtte üldist kasumlikkust. Järgmised on tasuvuse suhtarvude tüübid.

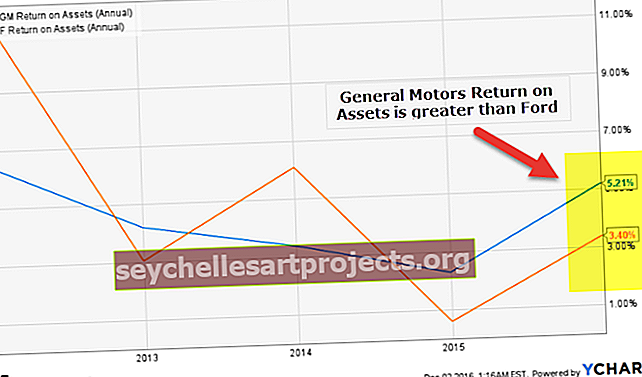

Vara tasuvus

Vara tasuvus mõõdab efektiivsust, millega ettevõtte koguvara suudab puhaskasumit teenida. Kõrge suhtarv näitab ettevõtte varade tõhusat kasutamist.

Võlg varale = Vara kokku / võlg kokkuOmakapitali tootlus

Omakapitali tootlus on tootluse mõõdik, mida ettevõte teenib ettevõttesse investeeritud omakapitali suhtes.

ROE = puhaskasum / omakapital