Riskikindlustuse määratlus 8 parimat riskitüüpi kindlustuses

Mis on riskikindlustus?

Riskikindlustus viitab kahjuliku või ootamatu asja riskile või tekkimise võimalusele, mis võib hõlmata isiku väärtusliku vara kaotamist või kahjustamist või isiku vigastust või surma, kus kindlustusandjad neid riske hindavad ja mille alusel välja kindlustusmakse, mida kindlustusvõtja peab maksma.

Selgitus

- Riskikindlustus hõlmab kindlustusvõtjatele makstava hinna hindamist, kes on kannatanud kindlustuslepinguga kaetud kahju tõttu. See hõlmab mitmesuguseid riske, nagu vargus, vara kaotamine või kahjustamine, samuti võib see põhjustada vigastusi; on võimalus, et mis tahes ajahetkel võib juhtuda midagi ootamatut või kahjulikku.

- See areneb kindlustatud varale või esemele tekkida võivate kahjude, mis võivad kogemata kaotsi minna, vigastada või hävida või sageli juhtuda, rahalise väärtuse maksmise arvutamisel. Samuti on selles kirjas, kui palju maksaks sellise kindlustatud eseme asendamine või parandamine, et katta sellise kahju korral kindlustusvõtjale tekkinud kahju. Kindlustusandjad arvutavad kahjud ja hindavad nende riske.

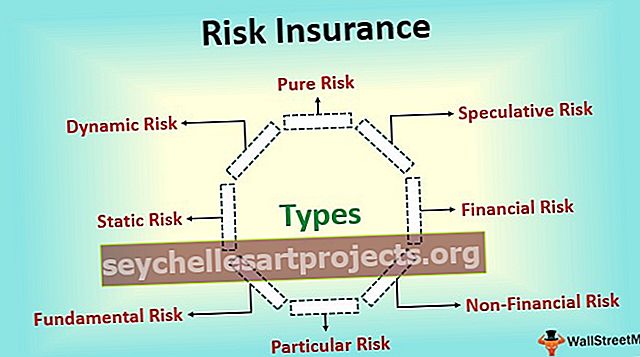

Tüübid

Järgmised on kindlustuse erinevad riskiliigid:

# 1 - puhas risk

- Puhas risk viitab olukorrale, kus on kindel, et tulemus toob kaasa ainult inimese kaotuse või on maksimaalne, et see võib viia inimesele tasuvuse olukorrani, kuid see ei saa kunagi inimesele kasumit teenida. Puhta riski näide hõlmab maja kahjustamist loodusliku õnnetuse tõttu.

- Kui tekib mõni looduslik õnnetus, kahjustab see kas inimese maja ja tema majapidamistarbeid või ei mõjuta see inimese maja ja majapidamistarbeid, kuid see looduslik õnnetus ei anna inimesele kasumit ega tulu. Nii langeb see puhta riski alla ja need riskid on kindlustatavad.

# 2 - spekulatiivne risk

- Spekulatiivne risk viitab olukorrale, kus tulemuse suund ei ole kindel, st see võib viia inimesele kahjumi, kasumi või tasuvuse olukorrani. Need riskid ei ole üldjuhul kindlustatavad. Spekulatiivse riski näiteks on ettevõtte aktsiate ostmine isiku poolt.

- Nüüd võivad aktsiate hinnad minna suvalises suunas ja inimene võib nende aktsiate müümise ajal teenida kas kahjumit, kasumit või ilma kahjumit. Nii jääb see spekulatiivse riski alla.

# 3 - Finantsrisk

Finantsrisk viitab riskile, milles sündmuse tulemus on mõõdetav rahaliselt, st asjaomane isik saab mõõta mis tahes riski tõttu tekkida võivat kahju rahalises väärtuses. Finantsriski näiteks on tulekahju tõttu ettevõtte laos olevate kaupade kaotus. Need riskid on kindlustatavad ja on üldiselt kindlustuse peamised teemad.

# 4 - mittefinantsrisk

Mittefinantsrisk viitab riskile, mille korral sündmuse tulemust ei saa mõõta rahalises mõttes, st asjaomane isik ei saa mõõta mis tahes riski tõttu tekkida võivat rahalist väärtust. Mitterahalise riski näide hõlmab mobiiltelefonide ostmisel kaubamärgi halva valiku ohtu. Need riskid on kindlustamatud, kuna neid ei saa mõõta.

# 5 - eriline oht

Eririsk viitab riskile, mis tekib peamiselt üksikisiku või mõne inimese rühma tegevuse või sekkumise tõttu. Niisiis, konkreetse riski päritolu indiviidi tasandil ja selle mõju on tunda lokaliseeritud tasandil. Konkreetse riski näide hõlmab bussis juhtunud õnnetust. Need riskid on kindlustatavad ja on üldiselt kindlustuse peamised teemad.

# 6 - põhiline risk

Põhirisk viitab riskile, mis tekib põhjustel, mis pole kellegi kontrolli all. Niisiis võib öelda, et põhiline risk on nii päritolult kui ka tagajärgedelt isikupäratu. Nende riskide mõju on peamiselt grupile, st see mõjutab suurt elanikkonda. Põhiriski näide hõlmab grupi riske selliste sündmuste tõttu nagu looduslik õnnetus, majanduse aeglustumine jne. Need riskid on kindlustatavad.

# 7 - staatiline risk

Staatiline risk viitab riskile, mis jääb aja jooksul samaks ja mida ettevõtluskeskkond üldiselt ei mõjuta. Need riskid tulenevad inimlikest eksimustest või looduse tegudest. Staatilise riski näide hõlmab rahaliste vahendite omastamist ettevõttes ühe selle töötaja poolt. Need on üldiselt kergesti kindlustatavad, kuna neid on lihtne mõõta.

# 8 - dünaamiline risk

Dünaamiline risk viitab riskile, mis tekib siis, kui majanduses toimuvad muutused. Neid riske pole üldjuhul kerge ennustada. Need muudatused võivad tuua majanduslikele liikmetele rahalist kahju. Dünaamilise riski näide hõlmab muutusi majanduses olevate inimeste sissetulekutes, nende maitses ja eelistustes jne. Neid ei ole üldjuhul kerge kindlustada.

Riskikindlustuse mõiste

Riskide tähtaeg kindlustuses ütleb, et kuidas kindlustusandjad hindavad oma riske kindlustusvõtjatele kindlustuspoliiside väljaandmisel kahju eest, mis võib tekkida vara kaotsimineku, varguse või kahjustumise tõttu või isegi kellelgi. Selles kontseptsioonis öeldakse ka nende riskide tüübid, mis on seotud kindlustuse väljaandmisega. Samuti aitab see kindlustusandjatel riski hinnata ja arvutada välja kahjud, mida saab tulevikus maksta kahju või kahju tekkimisel.

Järeldus

Seega on riskikindlustus või kindlustusega seotud riskid tõenäosus, et juhtuvad ootamatud sündmused, mis võivad põhjustada inimesele või tema varale kahju. Tänapäeval on enamus riske kindlustusseltside poolt kindlustatud. Need ettevõtted arvutavad sündmuste toimumise tõenäosuse ja nende mõju ning arvutavad seejärel vastavalt preemia.