Reaalne intressimäär (määratlus) Nominaalne vs reaalne intressimäär | Seletatud

Mis on tegelik intressimäär?

Reaalsed intressimäärad on intressimäärad, mis saadakse pärast inflatsiooni mõju arvestamist, mis on vahend mitmesuguste hoiuste, laenude ja ettemaksete inflatsiooniga korrigeeritud tootluse saamiseks ning seega peegeldab see laenuvõtja rahaliste vahendite tegelikku maksumust, kuid seda ei kasutata üldiselt tuletatud kulu.

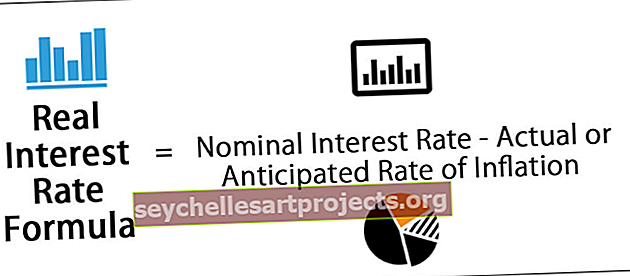

Reaalse intressimäära valem

Seda saab hõlpsasti arvutada, lahutades tegeliku või eeldatava inflatsioonimäära mis tahes säästmise või investeeringu puhul noteeritud intressimäärast, mida nimetatakse ka nominaalseks intressimääraks.

Reaalne intressimäär = nominaalne intressimäär - tegelik või eeldatav inflatsioonimäär

See aitab perspektiivi tuua asjaolu, et kõigepealt tuleks hinnata investeeringuid, kas need aitaksid säilitada alginvesteeringute ostujõudu, enne kui hakatakse isegi tegelikule kasumile mõtlema.

Mis tahes investeeringu reaalse tootluse arvutamiseks tuleb arvestada maksude ja inflatsiooniga ning selle kontseptsiooni mõistmine on esimene samm selles suunas.

Kuidas arvutada reaalset intressimäära?

Kui teete 10 000 dollari suuruse fikseeritud hoiuse, mille aastaintress on 3%, kuid ka selle aasta inflatsioonimäär on 3%, oleks reaalse intressimäära arvutamine selline.

Lahendus-

- Nominaalne intressimäär = 3%

- Tegelik või eeldatav inflatsioonimäär = 3%

Reaalne intressimäär = nominaalne intressimäär - tegelik või eeldatav inflatsioonimäär

Seetõttu

- = 3% - 3% = 0%

Meie näites osutub see 0% -ks, mis tähendab, et investeeringu ostujõud püsis samal tasemel, ilma et oleks reaalset muutust kummaski suunas kogenud.

Kui samas näites oli nominaalne intressimäär 5% ja inflatsioonimäär sama 3%, siis arvutaks see 2% reaalse intressimäära, mis näitaks inflatsiooniga korrigeeritud tootlust. See tähendab sisuliselt seda, et investeeringute ostujõud kasvas sellel aastal 2%.

allikas - gulfnews.com

Võttes põhiidee sammu võrra ette, on see intressimäär kasulik ka investeeringu toimimise mõistmiseks ja kas tootlust saaks tegelikult eesmärkidega vastavusse viia. Lähtudes ideest, kui palju võiksite konkreetse investeeringuga tegelikult teenida, võib investeerimiseesmärgi saavutamiseks uurida ka elujõulisi alternatiive. Näiteks kui teenite tavalisel säästukontol 3% aastas, võib see tegelikult kaasa tuua 1% -lise ostujõu languse, kui selle aasta inflatsioonimäär on 4%.

Seetõttu võib isegi see, kui inflatsioonimäär ei tundu olulise tegurina, mida see arvesse võtta võib mõjutada teie investeeringuid.

Nominaalse ja reaalse intressimäära erinevus

- Nominaalne intressimäär on iga hoiuse või investeeringu puhul noteeritud intressimäär, mis on lihtsalt protsent algsest summast, mis teeniti teatud ajaperioodil intresside kujul. Nominaalne intressimäär ei võta arvesse ühtegi tegurit, mis võib mõjutada investeeringu intressimäära või tootlust, sealhulgas inflatsiooni. Selles mõttes. Tegeliku tootluse kohta aimu saamiseks pole sellest palju abi.

- Reaalkurss seevastu võtab arvesse inflatsiooni ja pakub vahendit inflatsiooniga korrigeeritud tootluse arvutamiseks kõige lihtsamate hoiuste või võlakirja või isegi tavalise laenu investeeringute osas. Nominaalse intressimäära abil saab selle investeeringu tegeliku määra saavutamiseks maha arvata tegeliku või eeldatava inflatsioonimäära.

Reaalne intressimäär ja THI

Inflatsioonimäära arvutatakse aasta või kuu baasil ja see on oluline majanduslik näitaja lisaks sellele, et see mõjutab nii riiklikke kui ka isiklikke rahandusi. Tarbijahinnaindeks (THI) jälgib, kuidas inflatsioon mõjutab tarbekaupade hindu jaemüügisektoris. Seda peetakse tavaliselt inflatsiooni mõõtmise etaloniks ja seda kasutatakse laialdaselt arvutuste tegemisel, kus inflatsiooni võetakse arvesse.

Kuna hinnatõus mõjutab majandustegevust otsesemalt kui enamik muid tegureid, avaldavad valitsused arvandmeid eeldatava inflatsioonimäära kohta ka järgmistel kuudel ja aastatel. Seda kirjeldatakse sageli täpsuse puudumise vahemikuna ja täpseid arve saab saada ainult möödunud aastate kohta. Vaatamata ligikaudsetele andmetele, on need eeldatavad arvud kogu majanduse kohta hinnangute andmisel väga olulised.

Ka selle määra arvutamiseks on tarbijahinnaindeksi näitajad kasulikud ja aitavad usaldusväärselt hinnata, mida investeeringult tegelikult teenida võib. Inflatsiooniga korrigeeritud intressimäärade mõistmisega saab valida sobivad investeerimisvõimalused ja vältida selliste variantide valimist, kus inflatsioonimäär võib ületada nominaalset intressimäära, mis tooks kaasa negatiivse RIR-i, nagu oleme juba arutanud.

See võtaks tõhusalt ära algselt investeeritud summa ostujõu ning võrdluseks oleks parem investeerimise asemel raha kulutada tarbekaupadele, kui tootlus ei jää oodatava inflatsioonimääraga sammu.

Asjakohasus ja kasutamine

- See pakub piilumist selle elegantse tööjõu ostujõu kohta, võttes arvesse inflatsiooni mõju kõigi investeeringute tasuvusele.

- Ostujõud ja inflatsioon on kaks omavahel seotud mõistet, mis siinkohal keskenduvad ja millel on võtmeroll nii iga majanduse suuna kui ka isikliku rahanduse olukorra määramisel.

- See näitab ostujõu kasvu või languse ulatust. Turuteguritest lähtuv hinnatõus viib inflatsioonini ja toob kaasa raha ostujõu proportsionaalse languse, mistõttu ükski kindel summa ei osta erinevatel ajahetkedel võrdset kogust kaupu.

- Ostujõud on pidevas muutumises ja inflatsioon on siin otsustavaks teguriks, et kontrollida, millised valitsused loovad poliitikat majanduse stabiliseerimiseks ja selle rahva väärilise väärtuse lubamiseks.

Järeldus

See aitab hinnata ja mõista, kuidas inflatsioonimäär mõjutab otseselt mis tahes investeeringutasuvust ja saab ka juhtivaks teguriks õige investeerimispinna valimisel. See on ka esimene samm mõistmaks, kuidas makromajanduslikud jõud kujundavad individuaalseid rahavalikuid ja tulemusi, pannes sellega aluse üksikisikute ja rühmade teadlikumate valikute tegemisele.