Netovara tootlus (valem, näited) Kuidas arvutada RONA?

Mis on netovara tootlus (RONA)?

Netovara tootlus (RONA) on määratletud kui ettevõtte teenitud puhaskasumi finantssuhe ettevõtte kogu põhivara ja puhasvarade koguarvuga. Finantsmõõdikus püütakse analüüsida, kui suurt tulu suudab ettevõte teenida, kasutades oma äritegevuseks konkreetseid varasid. Lisaks aitab see analüüsida, kui tõhusalt kasutavad juhtkonnad ja ettevõte varasid äritegevuse jaoks majandusliku väärtuse saamiseks.

Põhitegevuse netovara tootluse komponendid

# 1 - füüsiline vara

Füüsilised varad on määratletud kui põhivara, mida ettevõte kasutab äritegevuse käigus. Need võivad olla tootmisettevõtte, masinate, ärivara, kinnisvarainvesteeringute või seadmete kujul. Need on põhivarad ja need leiate ettevõtte bilansiosast.

# 2 - käibevara

Käibevara on ettevõtte võrgukapitali põhikomponent. Need koosnevad sularahast, kaubeldavatest väärtpaberitest ja varudest. Need on ettevõtte käes olevad varad ettevõtte jooksval majandusaastal.

# 3 - lühiajalised kohustused

Lühiajalised kohustused on kohustused, mille ettevõte peab tasuma 12 kuu jooksul või ettevõtte jooksva majandusaasta jooksul. Need koosnevad võlad, võlad ja pikaajalise võla lühiajaline osa, viitlaekumised jms. Need arvutatakse käibevarast maha, et saada võrgukapital, mida omakorda saab kasutada netovara tootluse arvutamiseks.

# 4 - puhaskasum

Puhaskasum on määratletud kui ettevõtte teenitud jääktulu. See on ettevõtte lõppväärtus, kui kõik tegevuskulud lahutatakse ettevõtte poolt teenitud tulust. Selle leiate ettevõtte kasumiaruande jaotisest.

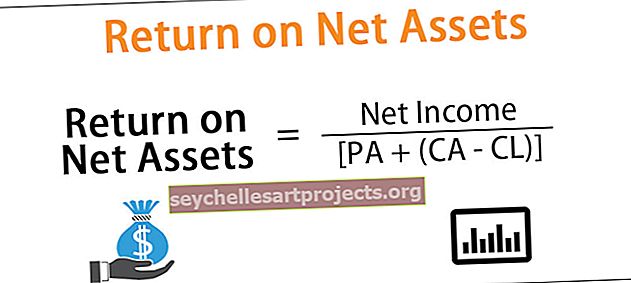

Netovara tootluse valem

Põhitegevuse puhasväärtuse tasuvuse (Rona) valemi saab määrata raha ajalise väärtuse suhte abil, nagu allpool kirjeldatud:

Netovara tootlus = puhaskasum / [PA + (CA-CL)]

Siin,

- Füüsilist vara esindab PA.

- Käibevara esindab CA.

- Lühiajalisi kohustusi esindab CL.

Näited

Allpool on toodud näited netovara tootlusest (RONA).

Selle Net Assets Exceli malli saate alla laadida siit - Net Assets Exceli malli tootlus

Näide 1

Oletame, et ettevõte teenib oma äritegevuse käigus puhaskasumit 560 000 dollarit. Ettevõtte puhas käibekapital on lisaks 200 000 dollarit ja sellel on materiaalseid varasid 1 000 000 dollari väärtuses.

RONA saab määrata järgmiselt: -

- = 560000 dollarit / (1000000 + 200 000 dollarit)

- = 0,467

Seetõttu on ettevõte oma äritegevusest teeninud RONA 0,467. See tähendab veel, et ettevõte ei suuda korralikult tulu teenida ja pakub õiglast tulemust.

Näide 2

Oletame, et ettevõte teenib oma äritegevuse käigus puhastulu 570 290 dollarit. Ettevõtte puhas käibekapital on lisaks 100 000 dollarit ja füüsiline vara on 600 000 dollarit väärt.

RONA määratakse järgmiselt:

- = 570290 dollarit / (600000 dollarit + 100000 dollarit)

- = 0,8147 dollarit

Seetõttu on ettevõte oma äritegevusest teeninud RONA 0,8147. See tähendab veel, et ettevõte suudab korralikult tulu teenida ning pakub omanikele häid tulemusi ja soodsat tulu.

Näide # 3

Jooksva majandusaasta ettevõte teenis puhasväärtuse tasuvuseks 0,867. Seetõttu võib järeldada, et ettevõte kasutas oma füüsilist vara ja netokäibekapitali tõhusalt, et suunata umbes 87-sendist väärtust ja puhastulu. See tähendab veel, et ettevõtte teenitud puhaskasum on 87% kogu füüsilise vara ja ettevõtte võrgukapitali koguväärtusest.

Eelised

- See on kasulik tootmisettevõttele, kuna see aitab neil koguda ja säilitada tehase tasandil teavet müügi, varade ja tegevuskulude kohta.

- See aitab investoril teada, kas äri on hea investeerimisvõimalus või mitte.

- Kõrge suhtarv näitab alati, et ettevõte on hea äri juhtimisel ülitõhus.

Puudused

- Kuna mõõdik saadakse põhivara abil. Seetõttu mõjutab ettevõtte põhivara netoväärtuse määramisel kasutatav amortisatsioonimeetod netovara tootluse terviklikku kindlaksmääramist.

- Vale amortisatsioonimeetod võib kasumlikkuse määra ehk RONA-t tõsiselt moonutada.

- Kui ettevõte teenib kahjumit ebatavaliste ja ettearvamatute sündmuste tõttu, võib see ka põhivarade tootluse mõõdikut moonutada. Kuna selliseid kahjumeid kohandataks puhaskasumiga ja see võib seetõttu kahjulikult mõjutada suhtarvu väärtust.

- Immateriaalset vara ei arvestata, kuna see on arvutustest välja jäetud.

Olulised punktid

- See aitab ettevõttel kindlaks teha võime luua ja tuletada väärtuse loomist pikemas perspektiivis.

- See aitab ettevõttel kindlaks teha, kui hästi nad füüsilist ja netovara ära kasutavad.

- Kõrge RONA-d peetakse üldiselt ettevõtte jaoks soodsaks mõõdikuks.

- See on üks laiaulatuslikest meetmetest, mille puhul puhastulu võrreldakse ettevõtte füüsilise varaga.

- Kui ettevõttel tekivad märkimisväärsed ühekordsed kahjumid, saab seda puhasvarade tootluse (RONA) tuletamiseks kohandada ettevõtte teenitud puhastuluga.

Järeldus

Puhasvara tasuvust peetakse tulemuslikkuse mõõdikuks, mis võrdleb ettevõtte teenitud puhaskasumit ettevõtte kasutatava füüsilise varaga. See aitab analüütikutel ja äriteadmistel ning määrab, kas ettevõte suudab juhtida tõhusat majandustegevust hea majandusliku väärtuse loomiseks.

Investorid kasutavad seda suhet selleks, et teha kindlaks, kas nad suudaksid teenida head tulu või mitte, kui nad investeeriksid oma raha ettevõttesse.