Mittevõlakulude valem | Kuidas arvutada? (Näited)

Mis on halbade võlgade väljamineku vormel?

Mittevõlakulu on kuluaruanne, mis kajastatakse finantsaruannetes, kui võlgnike vastu saadaolevat summat ei ole võimalik tagasi saada, kuna võlgnikud ei suuda täita oma finantskohustust, ja selle saab arvutada otsese allahindlusmeetodi / hindamismeetodi abil.

Mittevõlakulude valemi selgitus

Kui organisatsioon ajab oma asju kaupade krediidi abil müümise teel, oli tal alati oht, et sellist summat ei saa tagasi. Seda tagastamatust nimetatakse halbaks võlaks ja sellise summa kajastamist kuluna nimetatakse halva võla kuluks. Mittevõlakulude võrrandit saab kajastada kahel viisil:

- Otsene meetod

- Toetusmeetod / hinnanguline meetod

Otsene meetod

Selle meetodi kohaselt registreerib organisatsioon otse võlgade tekkimise kulud. Organisatsioon seda meetodit üldiselt ei kasuta, kuna see meetod ei pea kinni üldtunnustatud raamatupidamispõhimõtetes sätestatud vastavuspõhimõttest. Selle põhimõtte kohaselt tuleb tulude kulud kajastada samal perioodil, kui need on kirjendatud.

Valem

Otsemeetodi kohaselt pole valemit vaja, sest tegelikud võlgnevused kirjendatakse raamatupidamisraamatutes kuluna.

Hüvitise meetod / hindamismeetod

Selle meetodi kohased voodivõlad kajastavad teatud protsenti müügist või tasumata võlgnikest nende vananemise põhjal ja kannavad selle summa eraldi kontole, mida nimetatakse kaheldavate võlgade hüvitamiseks. Kui tegelik võlgnik muutub sissenõutamatuks, debiteeritakse sellist kontot ja krediteerimisega vähendatakse saadaoleva konto saldot.

Ebatõenäoliselt laekuvate võlgade hüvitamise meetodi alusel saab arvutada kahel viisil:

- Müügiprotsendi protsent

- Maksmata võlgnike protsent

Müügiprotsendi meetodis kajastatakse teatud protsent müügist halbade võlgade kuluna igal arvestusperioodil, tuginedes varasematele kogemustele ja tulevastele hinnangutele.

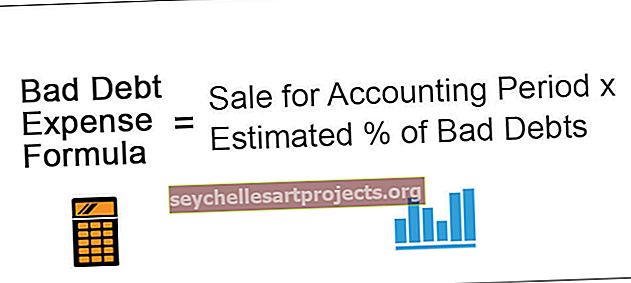

Vormel 1

Mittevõlgade kulu valem = müük arvestusperioodiks * hinnanguline% halbadest võlgadestTasumata võlgniku protsendina kirjendatakse teatud protsent võlgnikke halva võla kuluna, lähtudes nende vananemisest või lihtsa sõnaga selle põhjal, kui vanad on võlgnikud. Näiteks kajastab ettevõte võlgnike, kes ei ole vanemad kui 30 päeva, halbade võlgadena 1% ja võlgnikelt, kes pole vanemad kui 60 päeva, 2,5%.

Valem nr 2

Mittevõlgade kulu = vananemisel põhinevad tasumata võlgnikud * Hinnanguline% halbadest võlgadestNeid kahte meetodit on paremini illustreeritud järgmiste näidete abil.

Näited halbade võlgade kulu valemist (Exceli malliga)

Vaatleme olukorda, et mõista halva laenu kulude võrrandi näidete otsest meetodit.

Selle kehtetu võlgade kulude valemi Exceli malli saate alla laadida siit - halbade võlgade kulude valemi Exceli mall

Näide 1

Sale Expert Co müüs hr Smartile kaupa krediiti, mille summa oli 7 päeva jooksul võlgnetavalt 1200 dollarit. Viie päeva pärast sai ettevõte teada hr Smarti maksejõuetusest, kuna ta ei suuda tasuda oma tasumata pangavõlgu. Hr Smart kinnitas, et ta ei saa maksta ekspertide kaasmüümise eest, kuna tal pole piisavalt ressursse nii pangavõla kui ka müügieksperdi kaasvõla tasumiseks. Millist raamatupidamist peaks ettevõte tegema sissenõutava võlgniku registreerimiseks?

Lahendus

Ettevõte on kindel, et hr Smartilt saadaolev summa pole tema maksejõuetuse tõttu enam sissenõutav; ettevõte peaks sellise mittetõstetavuse kajastama oma finantsaruandes kuluna.

Pärast ajakirja sisestamist tuleks edastada:

Nüüd mõistame võlgade kulukäsitlust allahindlusmeetodi / hindamismeetodi abil:

Näide 2

Future first Co tegeleb FMCG toodetega. Suurem osa selle müügist toimub krediidi abil, hinnanguline taastumisperiood on 15 päeva. Ettevõte müüs 1. aastal 145 000 dollarit. Ettevõtte varasem trend näitab, et 2% müügist ei ole sissenõutav.

Oletame, et järgmisel arvestusperioodil registreeris ettevõte 195 000 dollarit. Selle halbade võlgade hinnang ei muutu. 2. aasta lõpus oli ettevõtte tegelik võlg 5000 dollarit. Soovitage raamatupidamisarvestust, mis tuleb teha, kui ettevõte järgib halbade võlgade kulude kirjendamise meetodit.

Lahendus

Kõigepealt arvutame välja halva võla kulud, mida kajastatakse 1. ja 2. aastal

Mittevõlakulude arvutamine

- = 145000 * 2%

Kehtetu võla kulud on -

- = 2900

1. ja 2. aasta halbade võlgade kulud

- 1. aasta halbade võlgade kulu = 2900

- 2. aasta halbade võlgade kulu = 3900

Kokku tuleb -

- = 2900 + 3900

- = 6800 dollarit

Järgneb ebatõenäoliselt laekuvate võlgade hüvitise kogunenud jääk 2. aasta lõpus -

Nüüd on tegelikud saamata jäänud võlad 5000 dollarit; ettevõte salvestab järgmise ajakirja sissekande -

Näide # 3

Võttes halva laenukulu mõistet edasi, illustreerime olukorda, kus halb võlg kajastatakse võlgnike vananemise põhjal.

Kohalik hulgikaupade tarnija tarnib jaemüüjatele kaupu hulgimüügis. Tema varasem trend näitab, et võlgnikelt, kes pole vanemad kui 30 päeva, muutub 2% halvaks. Ja võlgnikelt, kes on vanemad kui 30 päeva, muutub 3% halvaks. See hinnang jääb samaks ka käesoleval aastal. Tema aasta võlgnikud on järgmised:

- 0–30 päeva = 76 500 dollarit

- Rohkem kui 30 päeva = 82 500 dollarit

Soovitage, kuidas kogu müüja peab raamatupidamisraamatutes käitlema, kui ta valib halbade võlgade kajastamiseks vähendusmeetodi.

Lahendus

Kõigepealt arvutame välja kajastatavate halbade võlakulude arvu:

Mittevõlakulude arvutamine

- = 76500 * 2%

Kehtetu võla kulud on -

- Kehtetu võla kulu = 1530

1. ja 2. aasta halbade võlgade kulud

- 1. aasta halbade võlgade kulu = 1530

- 2. aasta halbade võlgade kulu = 2475

Kokku tuleb -

- = 1530 + 2475

- Broneeritav halbade võlgade summa kokku = 4005 dollarit

Raamatupidamisraamatutesse kirjendatav päevikukiri:

Asjakohasus ja kasutamine

Mittevõlakulude võrrand on raamatupidamisprotseduur, mida tavaliselt järgitakse aasta finantsaruannete koostamisel. Selle asjakohasust ja kasutamist saab mõista järgmiste punktide abil:

- Mittevõlakulude võrrand aitab saada finantsaruannetest õige ja õiglase ülevaate, kuna puhaskasum ja võlgnikud on õigesti hinnatud, tuvastades halvad ja kahtlased võlad.

- Hüvitiste meetodil kajastatud halbade võlgade kulud aitavad organisatsioonil tulevasi kulutusi katta.

- Allahindluse meetod põhineb raamatupidamises sobitamise põhimõttel, seega kinnitab see, et finantsaruanded on koostatud üldtunnustatud raamatupidamispõhimõtteid kasutades.

- Raamatupidamisarvestuses tuluna kajastatud sissenõutud võlgade sissenõudmine kajastati kuluna varem.