Lühiajalised laenud (määratlus, näited) Lühiajalise laenu 6 parimat tüüpi

Mis on lühiajaline laen?

Lühiajalised laenud on laenud, mille tagasimakseperiood on kuni 12 kuud ja mida tavaliselt kasutavad ettevõtted / ettevõtjad / üksikisikud oma koheste likviidsusnõuete täitmiseks.

Lühiajalistel laenudel on tavaliselt järgmised omadused:

- Madalam laenusumma - laenusumma on tavaliselt väiksem, võrreldes muude laenuvormidega.

- Kõrgem aastane protsendimäär (APR) - seda tüüpi laenude intressimäär on kõrgem.

- Tagatiseta - need laenud on enamasti tagatiseta. Arvestades, et nii laenusumma kui ka tagasimakseperiood on lühemad, väheneb ka tagatise olemasolu vajadus.

- Tagasimakse - nii põhiosa kui ka intressid tuleb laenu tähtaja jooksul täielikult tagasi maksta. Nendel laenudel on tavaliselt nädala tagasimaksegraafik.

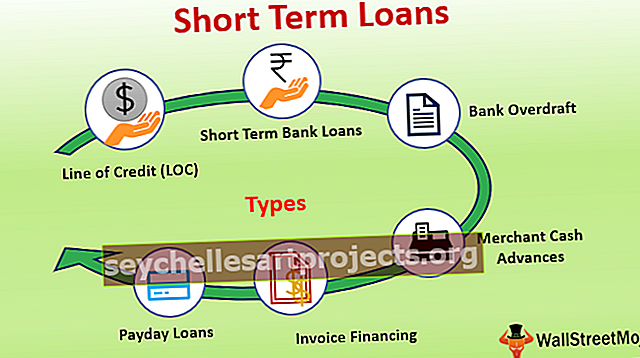

6 parimat lühiajaliste laenude tüüpi (koos näidetega)

Allpool on toodud erinevad tüübid koos näidetega.

# 1 - krediidiliin (LOC)

Krediidiliin on finantseerimiskokkulepe, kus pank või finantseerimisasutus määrab eelnevalt kindlaks konkreetse laenuvõtja maksimaalse laenusumma, lähtudes peamiselt nende krediidivõimest. Näiteks võib Ashley, kellel on kõrge krediidiskoor, laenata 10 000 dollarit, madalama krediidiskoori saanud Ellenil aga ainult 5000 dollarit.

- Laenusumma võib laenusaaja vajaduse korral ühekordse väljamakse või osade kaupa välja võtta. Tasusid võetakse ainult laenatud summade, mitte sanktsioneeritud laenusummade eest.

- Kui laenusumma on täielikult tagasi makstud, on laenusaajal õigus saada uus krediidiliin sama ettemääratud laenusummaga. Seda nimetatakse uueks krediidilimiidiks, st krediidilimiidil ei ole kindlat kehtivusaega enne, kui kumbki pool otsustab LOC sulgeda.

- Selle võimaluse intressimäärad on tavaliselt fikseeritud kogu LOC-i perioodiks ja neid võidakse tõsta ainult makseviivituse või hilinenud maksmise korral.

# 2 - lühiajalised pangalaenud

Lühiajaline pangalaen lõpeb tähtajalise kehtivuse lõppedes, erinevalt LOC-st, mida võib pärast võla tagasimaksmist pikendada. Kui laenusaaja soovib veel kord laenu võtta, võib tal tekkida vajadus taotleda uut laenu.

# 3 - panga arvelduskrediit

Panga arvelduskrediit on krediidiliini tüüp, mis on seotud laenuvõtja olemasoleva pangakontoga. Arvelduskrediidi summa fikseerib pank ette. Juhul, kui laenuvõtja kontol olevatest vahenditest ei piisa tehtavate maksete katmiseks, pikendab pank täiendavaid vahendeid. Selliste rajatiste eest tuleb maksta pangatasusid.

Seda võimalust saab kõige paremini seletada ettevõtte näitega. Ettevõtetel on iga päev tohutu arv tehinguid. Võiks olla stsenaarium, kus makseid tehakse kiiresti, kuid pangakontol pole piisavalt vahendeid. Selliste võimaluste tagamiseks kasutab ettevõte arvelduskrediiti, et tagada maksete õigeaegne maksmine.

# 4 - kaupmehe sularaha ettemaksed

Seda tüüpi teenused sobivad kõige paremini ettevõtetele, kellel on suur krediit- või deebetkaardimüük, erinevalt sularahamüügist, st nende kliendid sooritavad ostude ajal kaardimakseid. Selle võimaluse korral nõustub pank / finantseerimisasutus laenusaajale maksma ühekordse summa. Seejärel nõuab pank / finantsasutus selle summa tagasi protsendina laenusaaja päevamüügist. Näiteks kui laenuvõtja teeb müügi, nõuab pank otse kindlaksmääratud protsendi, näiteks 5%, maksespetsialistilt, nagu PayPal või Visa, tagasi.

# 5 - arve finantseerimine (nõuete finantseerimine)

Selle nõuete finantseerimise võimaluse raames laenab ettevõte raha klientidelt tasumisele kuuluvate summade ehk nõuete arvelt. Seda saaks paremini seletada näitega - ettevõttel on palju kliente, kellelt tasutakse. Nendel klientidel kulub maksete tegemiseks tavaliselt 30–45 päeva. Võib juhtuda, et on ka hilinenud makseid. Ettevõtte koheste likviidsusnõuete täitmiseks otsustab ettevõte arvete rahastamise. Finantsasutus maksab ettevõttele raha pärast seda, kui on arvestatud teatud protsent arvetest selle tasuks.

# 6 - palgapäevalaenud

Seda tüüpi vahend sobib kõige paremini üksikutele laenuvõtjatele või väikeettevõtetele. Selle võimaluse korral määratakse laenusumma kindlaks laenusaaja tulu põhjal, enamasti konkreetse protsendina laenusaaja sissetulekust. Tagasimakse tehakse järgmise palga / sissetuleku laekumisel.

Eelised

- Kiirem heakskiitmine: lühiajalised laenud ei nõua teiste laenuvormidega võrreldes pikki heakskiitmisprotsesse.

- Juurdepääsetavam: need laenud tagavad vahendite kättesaadavuse ka väikestele ettevõtetele / üksikisikutele.

- Madalamad intressikulud: Kuna tagasimakseperiood on lühem, on laenuvõtja makstud intresside summa väiksem.

- Tõstab krediidiskoori: Sellise laenu kasutamine ja selle maksmata jätmine võib aidata suurendada laenuvõtja krediidivõimet.

- Tagatiseta: sellised laenud on tavaliselt tagatiseta ja laenuvõtjad ei vaja nende laenude kasutamiseks mingit tagatist.

Puudused

- Väiksem laenusumma: Mõnikord võib laenuvõtja nõuda suuremat summat, mida lühiajaliste laenude abil kasutada ei saa.

- Koormus väikesaegsetele laenuvõtjatele: igasugune intressimäära tõus või trahvid võivad väikeste laenuvõtjate jaoks tekitada pingeid, mis võib põhjustada kohustuste täitmatajätmise ja järgneva madalama krediidiskoori.

- Ei sobi pikaajaliste projektide jaoks: sellise laenu kasutamine pikaajaliseks projektiks võib põhjustada kõrge intressiga kulusid.

Järeldus

Lühiajalised laenud on ideaalis mõeldud laenuvõtjate koheste likviidsusnõuete rahuldamiseks. Laenusaaja peab hindama ja valima ettevõttele kõige paremini sobiva finantseerimismeetodi, et nautida maksimaalseid võimalusi minimaalsete kulutustega.