ABS ja MBS indeks | Täielik juhend algajatele

Mis on varaga tagatud ja hüpoteegiga tagatud väärtpaberid?

Turu süvenedes luuakse varade toimimise ja muutumise määra kohta erinevad indeksid, mis on kasulikud ka tuletisinstrumendi väärtuse määramiseks, mis on kahte tüüpi, varaga tagatud väärtpaberite indeks (ABS), mis näitab turu tulemuslikkust ABS-i turg, mis arvutatakse ABS-i portfelli kaalutud keskmisena, samal ajal kui hüpoteegiga tagatud väärtpaberite (MBS) indeks näitab MBS-i turu liikumist võlakirjade ja võlakirjade kaalutud keskmisena, mida toetavad ainult kinnisvarahüpoteegid.

Selgitus

Turgude süvenedes töötatakse välja indeksid, et mõista turu toimimist. Neid kasutatakse ka tuletisinstrumentide alusena, mis on instrumendid, mis võtavad oma väärtuse indeksite liikumisest.

Kas asutused saavad kasutada oma portfellis olevaid laene ja nõudeid, et teenida edasiseks laenamiseks rohkem raha? Vastus on jah, nad saavad ühendada nõudeid, olgu need siis laenud või krediidid, mida nad on pikendanud, millel on sarnane ametiaeg ja riskiprofiil, ning müüa need investoritele. Need kogumid on tavaliselt võlakirja või võlakirja vormis. Neid väärtpabereid nimetatakse varaga tagatud väärtpaberiteks. Nendesse väärtpaberitesse kuuluv investor omab osa laenust või saadaolevast nõudest. See võimaldab asutusel muuta oma mittelikviidsed varad sularahaks, mida nende äritegevuses kasutada.

Tüüpilised varad, mis on väärtpaberistatud varaga tagatud väärtpaberiteks, on krediitkaardinõuded, liisingud, ettevõtte nõuded, autoritasud jne. Hüpoteegiga tagatud väärtpaberid (MBS) on ABS-de alamhulk ja neid tagavad elamukinnisvara, st kodu hüpoteek. laenud. MBS on ABS-de alamhulk, kuna need sisaldavad teatud tüüpi vara.

Selle artikli paremaks mõistmiseks vaadake ka võlakirjade hinnakujundust.

Allikas : Barclays

Mis on väärtpaberistamine?

Protsessi, mille käigus muudetakse tulevast rahavoogu kandvaid mittelikviidseid varasid valmis raha teenivateks finantstagatisteks, ühendades sarnast tüüpi, omandiõiguse ja riskiprofiiliga vara, nimetatakse väärtpaberistamiseks. Seda teeb tavaliselt eraldi üksus, kes ostab tulevase rahavoogu teeniva vara algselt ettevõttelt allahindlusega ja ühendab need seejärel investoritele müümiseks. Teoreetiliselt saab väärtpaberistada kõiki varasid, millel on tulevikus rahavoog.

Varaga tagatud väärtpaberite loomine

Näiteks ettevõttel ABC Ltd., mis on liisinguettevõte, on igakuised nõuded oma klientide ees. Need nõuded on tulevikus, nii et ettevõte ei saa neid täna kasutada täiendavate laenude andmiseks, seega müüb kõik nõuded teisele üksusele, ettevõttele SPV, kes maksab talle nende tulevaste rahavoogude nüüdisväärtuse. See võimaldab ABC ettevõttel need tulevased sissevoolud täna rahaks konverteerida ja kasutada oma äritegevuses. Ettevõte SPV pakib nüüd need rendilepingud erinevatesse kogumitesse, mida nimetatakse osamakseteks, lähtudes rentniku tähtajast ja kvaliteedist, ning müüb seda võlakirjade või võlakirjadena investoritele. Kuna need võlakirjad on kindlate varadega tagatud, nimetatakse neid varaga tagatud väärtpaberiteks.Tagasimakse toimimine on see, et rentnik maksaks perioodiliselt rendimakse ettevõttele ABC, mis omakorda kandis selle edasi ettevõttele SPV, kuna neil on nüüd rendileping, mis seejärel kasutaks seda raha investoritele kupongimaksete tegemiseks.

Päritolufirma rahavoogude portfell ühendatakse vastavalt nende tähtajale ja riskiprofiilile, et investoritele müüa. Iga osamakse koosneb sarnase aja ja riskidega rahavoogudest. Seda tehakse selleks, et investor saaks valida vastavalt oma riskivalmidusele sobiva osamakse, kuhu investeerida.

Kuna varaga tagatud väärtpaberid on võlakirjade / võlakirjade vormis, kaubeldakse börsil, nii et need annavad investoritele paindlikkuse müüa, pakkudes seega vajaduse korral likviidsust. Väärtpaberistamise protsess muudab mittelikviidse laenu päritoluettevõtte käes likviidseks, kaubeldavaks varaks investori käes.

Need börsil kaubeldavad võlakirjad annavad investoritele nüüd likviidsust nende ostmiseks ja müümiseks. Turul levinud intressimäär ja varaga tagatud võlakirjade riskiprofiil määravad nende võlakirjade hinna.

Mis on ABS indeks?

ABS-indeks on meetod ABS-turu väärtuse mõõtmiseks. See on varaga tagatud väärtpaberite portfelli kaalutud keskmine väärtus. Erinevad indeksid kasutavad indeksi väärtuse määramiseks kaaludena erinevat ABS-i erinevates proportsioonides. Seega on ABS-indeks “ Erinevate turul kaubeldavate ABS-võlakirjade / võlakirjade kaalutud keskmine väärtus”.

MBS Index on mingi ABS indeks, mis võtab kaalutud keskmine väärtus võlakirjad / võlakirjadest, mis on tagatud ainult kinnisvarahüpoteekidest .

Suurim risk, millega ABS-võlakirjad kokku puutuvad, on intressi- ja ettemaksu risk. Intressimäärarisk on kogu turu suhtes kogu turu suhtes. Selle asemel, et investeerida ühte ABS-võlakirja, eelistavad paljud inimesed oma hinnariski maandamiseks investeerida portfelli. Sellist investeerimisvõimalust pakuks mis tahes instrument, nagu börsil kaubeldav fond (ETF), mis peegeldab ABS-indeksit.

ABS-indeksite tüübid

ABS-indeksid on erinevat tüüpi, mõned spetsiaalsed indeksid koosnevad võlakirjadest, millel on varad, näiteks autolaenud, krediitkaardid või hüpoteegid, samas kui on ka teisi laiapõhjalisi ABS-indekseid, mille võlakirjad on tagatud igat tüüpi varadega.

USA-s võeti varaga tagatud väärtpaberid esmakordselt kasutusele 1980ndatel ja seetõttu on turg piisavalt küps ja sügav, et sellel oleks arvukalt ABS-indekseid. Need indeksid on finantsinstitutsioonide, näiteks investeerimispankade, poolt loodud oma klientide jaoks.

ABS-indeksid USA-s

Näited mõnest neist indeksitest USA-s on:

# 1 - Barclays USA ujuva intressimääraga varaga tagatud väärtpaberite (ABS) indeks :

See indeks sisaldab ühe aasta või kauema tähtajaga varaga tagatud väärtpabereid, mille käibel on 250 miljonit dollarit ning mille varadeks on kodulaenud, krediitkaardid, autolaenud ja õppelaenud. Selle indeksi ühe aasta tootlus 30. juuni 2016. aasta seisuga oli 4,06%.

# 2 - JP. Morgan ABS indeks:

Sellel indeksil on USA turul üle 2000 ABS-i instrumendi, mida toetavad erinevad varad, nagu auto ja seadmed, krediitkaart, õppelaen, tarbimislaenud, osaajalise kasutamise õigus, frantsiis, arveldused, maksuvõlg, kindlustusmakse, teenustasu ja muud esoteerilised varad. Selle indeksi eesmärk on hõivata umbes 70% ABS-turust ja sellel on ka alaindeksid, mis jälgivad spetsiifilisi sektori ABS-instrumente.

allikas: www.businesswire.com

ABS-indeksid Euroopas

Euroopas on ka ABS-turg üsna laagerdunud ja seal on palju üleeuroopalisi ABS-indekseid, mis koosnevad Euroopa algatajate emiteeritud varaga tagatud väärtpaberitest. ABS-indeksid on olemas ka paljudes teistes riikides. Mõned neist on:

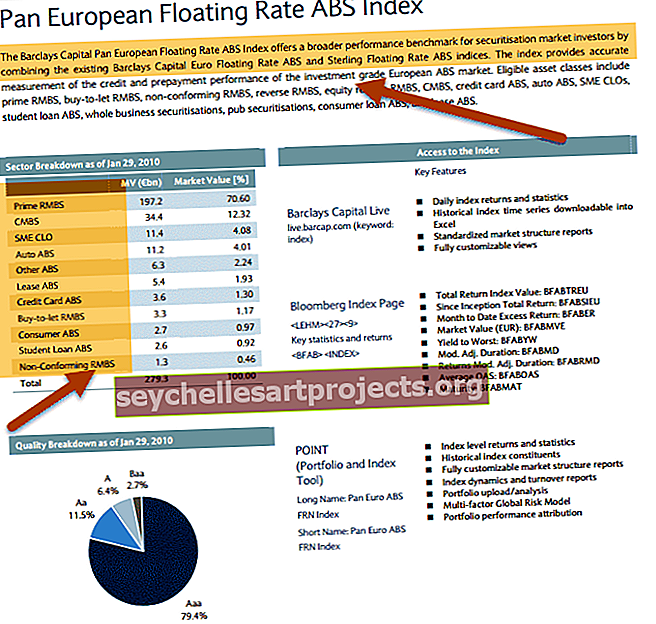

# 1 - Barclays üleeuroopaline ABS-i võrdlusindeks :

See indeks sisaldab võlakirju, mis on tagatud elamute ja ärihüpoteekide, autolaenude ja krediitkaartidega, mille käibel on vähemalt 300 miljonit eurot ja mille tähtaeg on vähemalt üks aasta.

# 2 - Euroopa Auto ABS indeks

See ABS-indeks sisaldab Euroopa laenuandjate automaatseid laenuga tagatud väärtpabereid.

# 3 - Mehhiko Autofinanciamiento ABS indeks

See ABS-indeks koosneb Mexican Auto laenuga tagatud väärtpaberitest.

USA-s ja Euroopas on välja töötatud ka palju börsil kaubeldavaid fonde (ETF), mis investeerivad ABS-indeksi kõikidesse võlakirjadesse samas proportsioonis. Need fondid, mis on nagu investeerimisfondid, võimaldavad investoritel paigutada oma raha mitmetesse ABS-võlakirjadesse, investeerimata neist igasse, kuid tagavad neile ABS-portfelli tootluse.

MBS ja MBS indeks

Kuna koduhüpoteegid moodustavad väga suure osa finantssüsteemi laenuportfellist, moodustavad hüpoteekidega tagatud väärtpaberid (MBS) enamiku väärtpaberistamise turust. ABS-i turg arenes MBS-turust välja siis, kui see oli küps ja turg vajas uuemaid rahastamisvõimalusi. ABS-turg kujutab endast kõrgemat riski kui MBS, kuna nende kestus on tavaliselt lühem ja nende rahavood pole nii prognoositavad. Samuti on krediidirisk suurem, kuna juriidilisi ja rahalisi aspekte ei ole lihtne eraldada laenu algatajast. Ka ABS-i kohta teabe hankimine on tülikam, kuna sellega tegeleb väga palju asutusi alates laenu väljastamisest kuni väärtpaberistamiseni.

MBSi turu jälgimine aitab suures osas analüüsida majanduse tervislikku seisundit, kuna enamus hüpoteeklaene pole maksmata jätnud, välja arvatud juhul, kui majaomanikul on seda tõesti maksta. Kui suur hulk inimesi hakkab maksejõuetust täitma, on see selge viide majanduse paisumisele. Seetõttu on USA-s arvukalt MBS-i indekseid, mis seda turgu jälgivad. On olemas mitte ainult laiapõhjalised indeksid, mis jälgivad suurt osa turust, vaid ka arvukad spetsialiseeritud MBS-indeksid, mis jälgivad osa MBS-i turust, näiteks ainult need MBS-id, mis on tagatud "subprime hüpoteekidega" või need, mis "emiteerisid" teatud arv aastaid ”jne.

Hüpoteegiga tagatud väärtpaberite indeks on näiteks:

# 1 - S&P USA hüpoteegiga tagatud väärtpaberite indeks

S & P saidi määratlus on järgmine: "see on reeglitel põhinev turuväärtusega kaalutud indeks, mis hõlmab Ginnie Mae (GNMA) emiteeritud USA dollarites fikseeritud intressimääraga ja reguleeritava intressimääraga / hübriidlaenude hüpoteekide väärtpabereid. ), Fannie Mae (FNMA) ja Freddie Mac (FHLMC) ”, kus GNMA, FNMA ja FHLMC on asutused, kes väljastavad MBS-i

allikas: S&P

# 2 - S & P USA hüpoteegiga tagatud FHLMC 30-aastane indeks:

See indeks on ülaltoodud S&P USA hüpoteegiga tagatud väärtpaberite indeksi alamhulk ja jälgib FHLMC emiteeritud 30-aastaseid MBS-i võlakirju.

# 3 - Deutsche Bank Liquid MBS indeks:

See indeks jälgib USA turul kõige likviidsemat MBS-i.

allikas: db.com

allikas: db.com

Indias ei ole ABS-turg veel liiga palju arenenud. Peamised varaklassid sellel turul on võlakirjad, mille tagatiseks on autolaenud, mikrolaenud ja elamute hüpoteegid. 2013. aastal emiteeris kinnisvaraarendusettevõte DLF Ltd. võlakirja, mille tagatiseks olid büroohoonete üüritulud. Indias on ABS-i algatajana NBFC täisvorm ja investorina pank. Pangad investeerivad tavaliselt nendesse varaga tagatud võlakirjadesse, et täita nende prioriteetsete laenude norme. Kuna need on varaga tagatud mikrolaenud või põllumajandusettevõtetele mõeldud laenud, aitavad need pankadel täita oma prioriteetset laenu. Olemasolevate juriidiliste ja maksustruktuuride juures on India väärtpaberistamise turg väga tekkiv ja väga väikese nõudlusega. Seetõttu ei ole ABS-indeksi arengut vaja olnud.

ABS / MBS indeksid ja majanduskriis

USA 2009. aasta majanduskriisi üks suuremaid panustajaid on olnud hüpoteeklaenud hüpoteeklaenudega ehk laenud üksustele, kellel pole täiuslikku krediiti ja kellel on suurem maksejõuetuse risk. Hüpoteeklaenu suurendas veelgi nende laenude väärtpaberistamine, mis viis turu edasise laenamise vahenditega samaväärseks. See oli ebarahuldav subprime-laenude tsükkel, mida õhutas üha suurema rahaga riskimine sama kõrge riskiga laenude puhul. Kui laenuvõtjad hakkasid maksejõuetust täitma, halvenes turu kokkuvarisemine, kuna mitte laenuandjad ei kaotanud oma raha, vaid ka kõik need, kes olid investeerinud nende laenude väärtpaberistamise teel emiteeritud ABS-võlakirjadesse. Teised investorid, kes kaotasid raha, olid need, kes investeerisid ABS-indeksitesse seotud ETF-idega.

Kui laenud on maksejõuetud, kaotasid võlakirjad oma turuhinna, mis omakorda viis ABS / MBS indeksite ja seega ka kõigi nendega seotud ETFide kokkuvarisemiseni. Nii et ühel maksejõuetute kogumil oli kaskaadne mõju, mis mõjutas kolme erinevat investorite kogumit, st laenuandjaid, ABS-investoreid ja ABS-indeksite ETF-i investoreid. kuigi MBS-i on krediidikriisi peamise tegurina öeldud, tuleb siiski öelda, et instrument iseenesest ei olnud põhjus, kuid põhjuseks olid neid instrumente toetavad riskilaenud. Krediidikriisini oli turg olnud MBS- ja ABS-instrumentide emiteerimisel väga loov, kuid pärast kriisi on rõhk olnud instrumendi ja emitendi lihtsusel ja stabiilsusel.Eksootiliste instrumentide emiteerimine muutis indeksite koostamise ja prognoosimise keerukaks, kuna sageli esines uusi väljalaskeid erinevate varade ja rahavoogude keerukusega.