Raamatupidamistehing (määratlus, ajakirjandus) | 2 parimat tüüpi

Raamatupidamistehingu määratlus

Raamatupidamistehing on äritegevus või tehing, millel on rahaline mõju ettevõtte finantsaruandele. See põhineb raamatupidamise põhivõrrandil, mis on järgmine:

Vara = kohustused + omakapital

Seega peame meeles pidama, et kui lisame raamatutesse raamatupidamiskande, tuleb ülaltoodud võrrandi tasakaalustamiseks sisestada ka vastukirje. Nende väljavõtete jälgimiseks teevad raamatupidajad iga tehingu kohta pearaamatu või päeviku arvestust. Kui vara suurendatakse, langeb see võlana, samas kui vara suurenemist tuntakse kui kohustuse krediiti.

Raamatupidamistehingute liigid

Need tehingud saavad koha tuhandetes vormides, sõltuvalt ettevõtte laadist, näiteks:

- Kui ettevõte müüb klientidele kaupu / teenuseid sularaha või krediidi abil.

- Firma ostab varasid sularahaga.

- Võlausaldajatelt laenu võtmine.

- Võla tasumine võlausaldajatele.

- Tarnijatele sularaha maksmine pärast arve saamist.

Välise ja sisemise raamatupidamistehingute kategooriad

- Välised tehingud : sedalaadi tehingud toimuvad kahe ettevõtte või organisatsiooni vahel. Kuna tegemist on ettevõtete vahelise tehinguga; seega hõlmab see raha- või varavahetust. Kauba ostmine või võla suurendamine võlausaldajatelt on omamoodi näide välistehingutest.

- Sisemised tehingud : need hõlmavad organisatsioonisisest protsessi, näiteks vähendades vara väärtust, amortiseerides seda aasta-aastalt.

Kapitalieelarves ei arvesta ettevõte põhivara ostmisel tavaliselt vara koguväärtust, kuigi ettevõte on selle vara eelnevalt sularahas ostnud. Allpool käsitletakse varakult ostetud vara.

Ülaltoodud päevikukiri on näide raamatupidamistoimingutest. Siit näeme, et ettevõte ei ole varade kulu kandmist kasumiaruandesse kandnud. See amortiseerib vara väärtuse igal perioodil ja ainult seda amortisatsiooni summat käsitletakse kasumiaruandes kuluna. Nii et pärast ühe aasta ajakirja sisestamist on selle vara amortisatsioon järgmine:

See 10 000 dollarit kulub kasumiaruandesse enne EBIT-d kuluna. Kuna see kirje on ainult raamatupidamiskanne, kuid mitte tegelik rahaülekanne, siis on see tuntud kui sisemine tehing.

Raamatupidamine Tehingute kajastamine ajakirjanduses

Peame need raamatupidamistehingud oma raamatupidamises kajastama ja veenduma, et kui me kirjet kirjendame, siis peame ka aruande tasakaalustamiseks panema vastukande.

Samuti, kui vara suurendatakse, on see raamatupidamises kirje „Deebet”, kui aga kohustused suurenevad, on see krediit.

Näide 1

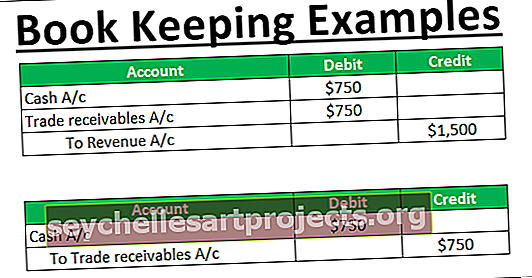

Oletagem näiteks, et teie ettevõte on kangast tootev ettevõte. Hiljuti olete saanud oma kliendilt 5000 dollari suuruse tellimuse ja nad on selle tellimuse eest tasunud sularahas. Niisiis, varade poolel on teie sularaha suurendatud 5000 dollari võrra, samal ajal kui teie müük on suurenenud, mis voolab teie netosissetulekusse ja lõpuks omakapitali. See tähendab, et ka teie ettevõtte omakapital suureneb 1000 dollari võrra. Nii et allpool on raamatupidamine teie raamatupidamistehingu raamatukanne:

Siit näeme, et meie üldvõrrand on tasakaalus.

Näide 2

Võtame veel ühe näite, kus teie ettevõte vajab teie süsteemi täiendamiseks uut masinat. Selle masina maksumus on 10 000 dollarit ja teie ettevõte kavatseb selle osta sularahaga. Varade poolel suureneb teie põhivara (deebet) 10 000 dollari võrra, samas kui käibevara väheneb (krediit) 10 000 dollari võrra. Nii et lõppkokkuvõttes ei muutu teie ettevõtte varade ja kohustuste positsioon.

Näide # 3

Võtame lihtsa näite ettevõtte Infosys tagasiostmisest, mis juhtus 2017. aasta detsembris. Infosys teatas, et ostab tagasi R-sid. 13 000 kr FY 18. Tehingu tehing toimus detsembris 17. Nüüd vaadake palun allpool kvartali JAS'17 ja OND '17 Infosys'e bilansi kirjet "Raha" ja "Omakapital".

Kuna näeme, et kuna tagasiost toimus 17. detsembri kvartalis, siis vastavalt raamatupidamistehingutele peaks sularaha saama raamatutest krediiti (vähendatud). Samamoodi peaks ka omakapital olema kontodelt vähendatud (deebet).

Kui nüüd võrrelda sularaha ja ekvivalente septembri 17 ja OND'17 vahel, on sularaha ja ekvivalendid R-de võrra madalamad. 2728 krooni ja omakapital langes Rs võrra. 11 396 kr Muidugi on ka muid tehinguid, mis võivad sellel perioodil sularaha ja omakapitali osaleda, mida me ei tea. Sellepärast ei näe me siin sularaha ja omakapitali vähendamist täpselt 13 000 krooniga. See näide on vaid selleks, et näidata, kuidas neid tehinguid raamatupidamises kajastatakse.

Eelised

- Need tehingud on ettevõtte tuum. Nende tehingute tõttu tegutsevad ettevõtted või ettevõtted.

- Nende tehingute päevikukandeid säilitades oleks neist tehingutest ja aasta lõpu arvestusest lihtsam aru saada.

Järeldus

Äris on iga sündmus, millega ettevõte tegeleb, tehing. Neist paneb raamatupidamistehing äri ajama. Ettevõte peaks olema ettevaatlik nende registreerimisega ja aeg-ajalt need tehingud üle vaatama. Sest kombineeritult annavad need tehingud meile teada, kuidas ettevõte töötab ja kuidas tema tulevik välja näeb.