Kulupõhine hinnakujundus (määratlus, valem) | Parimad näited

Mis on kulupõhine hinnakujundus?

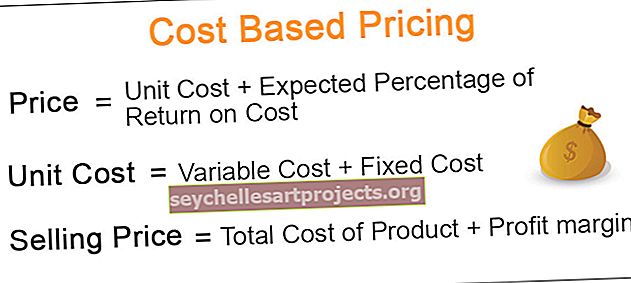

Kulupõhist hinnakujundust saab määratleda hinnakujundusmeetodina, mille puhul toote müügihinnale lisatakse teatud protsent kogukuludest, et määrata kindlaks toote müügihind, ehk teisisõnu viitab see hinnakujundusmeetodile, kus müügihind on määratakse, lisades lisaks toote valmistamise kuludele kasumiprotsendi.

Selgitus

See on lähenemine hinnakujundusele, mis hõlmab toote tootmise, levitamise ja müümise kulusid, lisades õiglase tootluse, et kompenseerida ettevõtte pingutusi ja riske. See on lihtne viis toote hinna arvutamiseks, arvutades lõpliku müügihinna määramiseks kogukulu, milles soovitud kasum lisatakse.

Kulupõhine hinnaklassifikatsioon ja valemid

# 1 - kulude pluss hinnakujundus

See on toote hinna määramise lihtsaim meetod. Hinnakujunduse meetodil lisatakse hinna määramiseks kogumaksumusele (kasumina) kinnitatud protsent, mida nimetatakse ka juurdehindlusprotsendiks, kogukulust (kasumina). Oletame, et näiteks ABC organisatsioon kannab toote tootmise kogukulu 100 dollarit ühiku kohta. See lisab tootele kasumina 50 dollarit ühiku kohta. Sellisel juhul oleks organisatsiooni toote lõplik hind 150 dollarit. Seda hinnakujundusmeetodit nimetatakse ka keskmiseks kuluhinnaks ja seda kasutatakse kõige sagedamini tootjaorganisatsioonides.

Eri tüüpi kulupõhise hinnakujunduse arvutamise valem on järgmine:

Hind = ühikuhind + eeldatav kulutasuvuse protsent# 2 - hinnakujundus

See viitab hinnakujundusmeetodile, kus toote müügihinna saamiseks lisatakse toote hinnale fikseeritud summa või protsent toote maksumusest. Hinnakujundus on levinum jaemüügis, kus jaemüüja müüb toodet kasumi teenimiseks. Näiteks kui jaemüüja on hulgimüüjalt võtnud toote 100 dollari eest, võib ta kasumi saamiseks kokku panna 50 dollari suuruse juurdehindluse.

Hind = ühikuhind + juurdehindlusKus

Hinnakiri = ühikuhind / (üks soovitud müügitulu)# 3 - Tasuvkulude hinnakujundus

Kasumliku hinnakujunduse puhul on ettevõtte eesmärk maksimeerida panus püsikuludesse. See on asjakohane, eriti tööstusharudes, mis hõlmavad suuri püsikulusid, näiteks transporditööstus. Siin määratakse kindlaks asjakohaste muutuvate ja püsikulude katmiseks vajalik müügi tase.

Hind = muutuvkulud + püsikulud / ühiku müük + soovitud kasum# 4 - Sihtkasumi hinnakujundus

Sellisel juhul määratakse hinnad kindlaks konkreetsele kasumi või tootluse tasemele, mida ta soovib investeeringult teenida.

Hind = (kogukulu + soovitud investeeringutasuvuse protsent) / müüdud osakuid kokkuNäited kulupõhisest hinnakujundusest

Ettevõte müüb turul kaupu. See määrab hinna kulupõhise hinnakujunduse alusel. Muutuv kulu ühiku kohta on 200 dollarit ja püsikulu ühiku kohta 50 dollarit. Kasumi juurdehindlus on 50% kulust. Arvutage ühiku müügihind.

Siin arvutatakse müügihind kulude pluss hinnakujunduse alusel.

See 375 dollarit on hinna alumine hind.

Tähtsus

Iga organisatsiooni eesmärk on teenida kasumit oma ettevõtluses. Kasum määratakse toote või teenuse müügihinna järgi. Alati pole suurem kasum. Nõudlus toote järele igas hinnapunktis on oluline ka teenitud tulu ja kasumi määramiseks.

Erinevused kulupõhise hinnakujunduse ja väärtuspõhise hinnakujunduse vahel

Erinevused kulupõhise hinnakujunduse ja väärtuspõhise hinnakujunduse vahel on järgmised:

| Alus | Kulupõhine hinnakujundus | Väärtusepõhine hinnakujundus | ||

| Keskendu | Hinna määramisel keskendutakse ettevõtte olukorrale. | Hinna määramisel keskendutakse klientidele. | ||

| Hinnad | See hind jääb hinna alumise ja ülemmäära vahele; Turutingimused dikteerivad, kus põranda ja lae vahel määrab ettevõte hinna. | Kui seda kasutatakse, määrab ettevõte oma hinnaklassi vahemikus, mille määravad kliendid, kes on nõus maksma. Üldiselt on hind kõrgem. | ||

| Kasu | Selle tulemuseks on konkurentsivõimelised hinnad. Seda strateegiat kasutavad ettevõtted meelitavad tõenäoliselt tarbijaid, kes otsivad odavaid tooteid ja teenuseid. | Sageli teenib see iga müüdud toote kohta suurt kasumit, kuid mõned tarbijad ei pruugi olla nõus kõrget hinda maksma ja konkurendilt ostma. |

Eelised

- Sirgjooneline ja lihtne strateegia;

- Kasumi teenimise püsiva ja järjepideva määra tagamine;

- Ta leiab toodetud kohandatud toote hinna vastavalt ühe ostja spetsifikatsioonile;

- Toote valmistamise maksimaalse võimaliku maksumuse leidmine, kui lõplik müügihind on fikseeritud.

Puudused

- See võib viia alahinnatud toodeteni.

- See ignoreerib asendamiskulusid.

- Lepingukulude ületamine.

- Toote maksumuse ületamine.

- See lähenemine võib ignoreerida investeerimise alternatiivkulusid.

- Selline lähenemine võib mõnikord ignoreerida tarbija rolli kogu turul.

Järeldus

Seega võib kulupõhisele hinnakujundusele viidata kui hinnakujundusmeetodile, mis arvutab toote hinna, arvutades kõigepealt toote maksumuse, millele lisatakse soovitud kasum, ja tulemuseks on lõplik müügihind.