Raamatupidamistava (tähendus, näide) 7 parimat tüüpi

Mis on raamatupidamistava?

Raamatupidamistava on süsteemne protseduur ja kontroll, mida majandusüksuse raamatupidamine kasutab raamatupidamisdokumentide ja kirjete kontrollimiseks, kuna raamatupidamisdokumentide põhjal koostatakse muid aruandeid, näiteks finantsaruandeid, rahavoogude aruannet, fondide voogude aruandeid, palgaarvestust, maksude toimimist, makse- ja kviitungi väljavõte jms ning need on audiitori tuginemise aluseks finantsaruannete auditeerimisel.

Selgitus

- Raamatupidamistava on raamatupidamis- ja finantsandmete igapäevane registreerimine. See on kontroll arvestuse ja raamatupidamisdokumentidele juurdepääsu üle, kuna raamatupidamine on mis tahes organisatsiooni oluline osa ning teised ei tohiks seda manipuleerida ega kuritarvitada. Seetõttu peab organisatsioon peale salvestamise hoolitsema autoriseerimise osa eest. Näiteks ei peaks andmesisestuse töötajatel olema juurdepääs pangaväljavõtte vaadetele ega muudele aruannetele, et andmeid ei saaks väärkasutada. Iga organisatsioon peaks olema nõuetekohane, kuna see on aluseks paljudele välistele ja sisemistele aruannetele ja otsustele.

- See on süsteemne protseduur ja kontroll, mille iga raamatupidamisosakond kehtestab raamatupidamisdokumentide kontrollimiseks, et raamatupidamisdokumente saaks muuta usaldusväärseks kõigile. See on läbipaistev ülevaade ettevõtte raamatupidamisest ja tehingutest.

- Raamatupidamisdokumentide pidamise eest vastutava ettevõtte või isiku poolt on kehtestatud erinevad kontrollid. Näiteks autoriseerimiskontroll, näiteks ainult volitatud isiku poolt allkirjastatavad arved või laopidamis- / inventeerimisruumis sisenemise keelamine või andmetele juurdepääsu piiramine madalama ja keskastme töötajatele. Raamatupidamistava hõlmab lisaks registreerimisele ja juurdepääsu kontrollimisele ka raamatupidamist vastavalt seadustele ja üldtunnustatud raamatupidamispõhimõtetele või vastavalt India AS-ile või IFRS-ile.

Raamatupidamistava tüübid

Erinevad tüübid on järgmised:

# 1 - avalik

Avalikus raamatupidamisarvestuses tellitakse seonduvad teenused ja raamatupidamisdokumentide registreerimine sõltumatule ettevõttele, kuna osa finantsdokumente ja muud teavet tuleb avalikkusele avaldada. Kõiki raamatupidamisdokumentide kontrollimisi teostavad riigiraamatupidajad, kes on CPA-d (sertifitseeritud raamatupidajad).

# 2 - privaatne

Raamatupidamise erapraktikas määrab majandusüksus raamatupidamis- ja muu teabe nõuetekohaseks ja süstemaatiliseks registreerimiseks individuaalse eksperdi. Kuna määratud isik on ekspert; järelikult rakendab kogu ekspert organisatsiooni sees seda eksperti.

# 3 - valitsus

Valitsus võtab tavaliselt tööle riigikontrolörid või muud kõlblikud isikud raamatupidamis-, finants- ja lisateabe registreerimiseks, kavandamiseks, eelarve koostamiseks ja prognoosimiseks. Kogu kontrolli raamatupidamisdokumentide üle kehtestavad riigiasutuste poolt sellel nimel töötavad isikud.

# 4 - auditeerimise praktika

Audiitorid kutsutakse välisraamatupidajateks. Nad kontrollivad järgitud ja kehtestatud tavasid ning selle põhjal otsustavad nad raamatupidamisdokumentidele tuginemise määra ja väljastavad seejärel auditi aruande.

# 5 - rahaline

Finantsraamatupidajad jälgivad ettevõtte finantstehinguid. Nad koostavad erinevaid finantsalaseid aruandeid aktsionäridele, maksuametitele, äriühinguõiguse nõukogule, SEBI-le, valitsusele ja laiemale avalikkusele aruandmiseks. Kõik raamatupidamisarvestused ja muud finantskontodega seotud kontrollid on kehtestatud raamatupidajate poolt. Nad on eksperdid, nagu näiteks raamatupidajad, ettevõtte sekretär, aktsiate vahendajad ja finantstaustaga isikud.

# 6 - juhtimine

Kõik juhtimisega seotud dokumendid, nagu nende otsused, kohalolek, ülevaatus ja plaanide elluviimine tippjuhtkonna poolt, hindamispoliitika jms. Iga ettevõte kasutab ülevaatuseks, kontrollide kehtestamiseks ja jälgimiseks juhtkonna raamatupidajaid / juhte. Juhtimisraamatupidajad koostavad aruandeid, mida kasutatakse sisemiselt otsuste tegemisel ja muude sisemiste otsuste tegemisel.

# 7 - kohtuekspertiis

Kohtuekspertiisi raamatupidajad on välised raamatupidajad nagu audiitorid. Kohtuekspertiisi raamatupidajad kontrollivad pettuste ja kontode järjekordse väärkajastamise avastamise seisukohast. Nad kontrollivad raamatupidamisarvestuse kontrollimisi. Ettevõte määrab kohtuarvestuse raamatupidajad, kui ta on arvamusel, et juhtkonnas või juhtkonna poolt on toimunud märkimisväärne pettus.

Muud juhtnupud

# 1 - juurdepääsu kontroll

Ainult volitatud isikud saavad siseneda kontode osakonda ja neil on juurdepääs füüsilistele raamatupidamisdokumentidele, nagu arved, pangaväljavõtted, tšekkide väljaandmine jne.

# 2 - autoriseerimise kontroll

Kõigil raamatupidamisosakonna isikutel ei peaks olema juurdepääsu kõigile andmetele ja aruannetele. Volitused peaksid piirduma töötaja tööga. Samuti teevad kandeid andmesisestajatöötajad, kellele peavad loa andma kõrgemad töötajad.

# 3 - protsessi juhtimine

Igal organisatsioonil on kindel arve ja muude dokumentide ümberkodeerimise protsess. Näiteks väljastatakse esimene arve ja seejärel võlgnikule saadetavad kaubad. Kui tuli kauba vastuvõtmise heakskiit, tuleb teha müügi raamatupidamine. Seega peaks raamatupidamisdokumentide üle olema nõuetekohane protsessikontroll

Raamatupidamistava näide

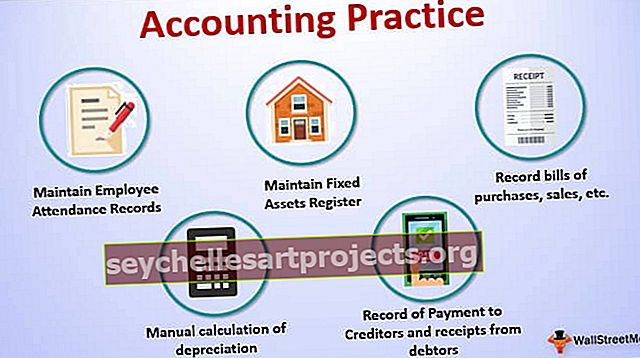

- Hoidke töötajate kohaloleku arvestust, õigeaegset, ületatud aega korraliku palga ja ületunnitöö arvutamiseks jne.

- Pidama põhivara registrit, varude registrite registrit, investeerimisregistrit, tühistatud tšekke ja väljastatud ja hoiustatud tšekkide arvestust, aktsionäride registrit jne

- Hoidke arvestust ostude, müügi, kulude ning muude maksete ja laekumiste arvetes.

- Võlausaldajatele tehtud maksete ja võlgnike laekumiste register.

- Testi alusel sooritage amortisatsiooni käsitsi arvutamine jne.

Tähtsus

- Raamatupidamisdokumentide läbipaistev vaade

- Et teada saada äri tulemust

- Kulude, laekumiste ja maksete arvestuse pidamiseks

- Aluse loomine teistele välistele ja sisemistele aruannetele

- Säilitamaks sidusrühmade usku

- Järgida kehtivaid raamatupidamistavasid ja reegleid

- Vana arvestuse jälgimiseks ja praeguste arvestustega võrdlemiseks ning nõrkuse tuvastamiseks jne.

Järeldus

Raamatupidamistava on raamatupidamis- ja finantsandmete igapäevane registreerimine üldtunnustatud raamatupidamispõhimõtete ja kehtiva õiguspraktika kohaselt. Oma raamatupidamisdokumentide usaldusväärseks muutmiseks peavad majandusüksused rakendama erinevaid kontrollimisi. Raamatupidamisdokumendid on paljude aruannete aluseks, näiteks raamatupidamisdokumentide põhjal peab sise- ja välised otsused tegema ettevõtte juhtkond. Audiitorid loovad pärast raamatupidamisdokumentide kontrollide kontrollimist nendele dokumentidele tuginemise määra. Hea tava saavutamiseks peaksid organisatsioonid säilitama kõigi raamatupidamisdokumentide füüsilised ja dokumentaalsed tõendid. Raamatupidamisdokumentide pidamine on iga organisatsiooni põhivajadus, olgu siis kasumit teeniv või mittetulunduslik.Pikas perspektiivis püsimiseks peaks igal organisatsioonil olema nõuetekohane raamatupidamistava ja arvestuse läbipaistvus.