Võlgnevused - deebet või krediit? (Näited, ravi IFRSis)

Kas arvete debiteerimine või krediit?

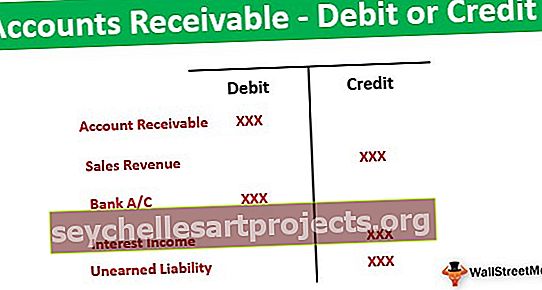

Kontovõlad on rahavood, mille võlausaldaja saab klientidele antud krediidiperioodi alusel vastavalt valitsevale turutrendile. Vastavalt raamatupidamise kuldreeglitele tähendab deebet varasid ja krediit kohustusi. Kontovõlad esindavad tehingu riskipositsiooni rahavoogude kujul lähitulevikus. Otseselt või kaudselt näitab sama, et (majandus) üksus saab sellest riskist kasu. Seega on vastus küsimusele, kas nõuete debiteerimine või krediit on väga lihtne. Võib järeldada, et saadaolevad arved peaksid olema debiteeritud ja need peaksid olema vara poolel nähtavad.

Kontonõuete käsitlemine deebetite või krediitidena IFRSi kohaselt

Alates 1. jaanuarist 2018 on IFRS 15-s välja antud üksikasjalikud juhised tunnustatud arvete vastu ja kui nende debiteerimine või krediteerimine on vajalik.

Vastavalt standardile võib võlgnevust krediiti või deebetit kajastada tuluna rahulolust mis tahes järgmise teabe korral:

- Klient saab ja tarbib majandusüksuse pakutavat kasu, kui ettevõte samal ajal täidab;

- (Majandus) üksuse tulemus parandab vara, mida klient kontrollib, kui vara arendatakse / tarnitakse; või

- (Majandus) üksus loob sellise toote / osutab sellist teenust, millel puudub alternatiivne kasutus, ja majandusüksusel on täitmisele kuuluv õigus saada tasu täidetud tulemuslikkuse eest.

Kui mõni ülaltoodud tingimus on täidetud, tuleb edastada järgmine kanne:

Kui arve koostatakse, avalikustatakse ülaltoodud kontovõlad kui ostjate nõuded käibevara all. Kui arvet ei esitata, siis avalikustatakse sama kui „Tasumata varad“ koos arvetega ostjate vastu.

Klientidelt etteteatamise korral annab standard juhised järgida tavapärast raamatupidamistoimingut üks samm edasi. Standard kirjeldab, et kui ettemaksu kättesaamise ja kauba üleandmise / teenuse osutamise vahel on märkimisväärne üle ühe aasta pikkune ajavahe, siis selles eelkviitungis on olemas laenukomponent. Vastasel juhul kirjendatakse need otse kohustusena, krediteerides sama.

Seega, kui võlausaldaja saab avansi ja ajavahe on väiksem kui üks aasta, tehakse järgmine arvestuskanne:

Kui ajavahe on üle ühe aasta, peab (majandus) üksus tuvastama intressikomponendi ja järgmine konto sisestamine toimub:

Kontovõlad arvete kogumise järel.

Üldiselt tarnitakse äris esimesi tooteid / teenuseid kliendile. Kohustuse täitmisel väljastatakse arve ja vastavalt sellele toimub rahavoog. Selles protsessis, kui klient teeb makse arve väljastamise põhjal, on ostjate vastu esitatud arv alati positiivne. See näitab, et (majandus) üksusel on õigus saada kindlaksmääratud perioodi lõppedes kindlaksmääratud summa.

Seega alati, kui kontot laekuvad arved kajastatakse kohustuste täitmise järgselt, on need debiteerimise poolel ja need tuleks paigutada bilansi varade alla.

Võlgnevused ettemakse korral

Konkreetses ettevõttes on alati vaja, et klient maksaks toote tarnimise või teenuste osutamise eest ettemakse. Näiteks telekommunikatsioonitööstus, kus kliendid ostavad ettemakstud kaarte. Sellises stsenaariumis ei koostata arveid makse laekumise ajal.

- Esimene makse laekub, seejärel tarnitakse tooteid / teenuseid ja seejärel väljastatakse arved.

- Sellisel juhul näitavad arvete laekumata arvud negatiivset numbrit, kuna see kohustab majandusüksust otseselt kohustusi täitma kindla aja jooksul ja kindlaksmääratud tingimustel.

- Selline ettemakse krediteeritakse, kuna see on seotud võlausaldajatega seotud teenuste / kohustustega.

Seega võib ülaltoodud arutelu põhjal olla selge, et arvete laekumise järel tekkivad kontovõlad debiteeritakse müügitulult ja on seega nähtavad varade poolel käibevara all. Kui summa on aga enne täitmiskohustuse täitmist avansina laekunud, loetakse selline kontovõlg kohustuseks. See krediteeritakse pangakontole ja avalikustatakse kohustuse poolel jooksva kohustuse all.

Järeldus

Kaasaegses stsenaariumis on võlgnevused ühel kõige olulisemal positsioonil, kuna see on käibevara oluline komponent. Varem on suuremad petuskeemid toimunud võlgnevuste manipuleerimisega ja seega on väga oluline tagada nende nõuetekohane avalikustamine. Ülaltoodud arutelu põhjal on selgelt mõistetav, et debitoorne võlg debiteeritakse üldjuhul, kui seda peetakse arve väljastamise järgseks. Kui see on seotud kliendi ettemaksuga, tuleb see siiski krediteerida. Spetsialiste on vaja oma otsustamisel kindlaks teha, kas teenimata kohustuste kajastamisel on oluline rahastamisosa olemas või mitte.

Soovituse artikkel

See artikkel on olnud saadaolevate nõuete juhend - deebet või krediit. Siin käsitleme nõuete ja nõuete IFRS-käsitlust koos näidete ja selgitustega. Raamatupidamise kohta leiate lisateavet järgmistest artiklitest:

- Võlgnevuste peamised näited

- Nõuete finantseerimise ülevaade

- Võlgade käibe suhe arvutamine <