Plowback Ratio (valem, näited) Kuidas arvutada saagisuhet?

Mis on saagisuhe?

Tagasimakse suhe, mida nimetatakse ka kinnipidamissuhteks, on pärast dividendi väljamaksmist järelejäänud summa ja ettevõtte puhaskasumi suhe. Ettevõttel, kes maksab 100 miljoni USD netosissetulekust 20 miljonit USD dividendi, on tagasivõitamissuhe 0,8

See suhe on näitaja ettevõttes hoitava kasumi kvantiteedist selle asemel, et investoritele välja maksta. Üldiselt esindab see jaotamata kasumi osa, mille oleks võinud jaotada dividendidena. Näiteks ettevõte, mille tagasimakseväärtus on näiteks 1,5%, näitab, et dividende on makstud väga vähe või üldse mitte, ning suurem osa kasumist on säilitatud ettevõtte laiendamiseks.

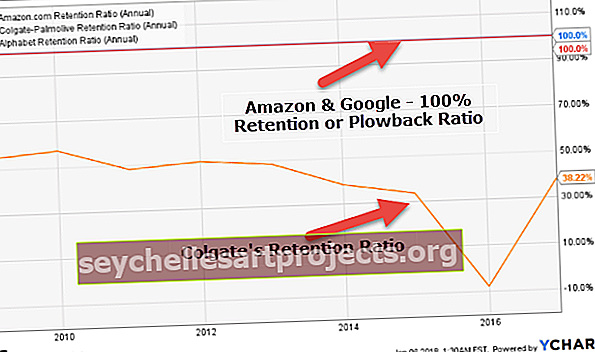

Altpoolt märgime, et Amazoni ja Google'i Plowback on 100% (nad säilitavad 100% kasumist reinvesteeringute jaoks), samas kui Colgate Plowback on 2016. aastal 38,22%.

Plowback Ratio valem

See suhe on vastupidine dividendide väljamaksete suhtarvule, mis arvutatakse järgmiselt:

1 - (aastane dividend aktsia kohta / kasum aktsia kohta)

Oletame, et ettevõtte A aktsiakasum aktsia kohta on 10 dollarit ja otsustasime maksta dividende 2 dollarit. Ülaltoodud suhtega on dividendide väljamakse suhe: $ 2 / $ 10 = 20%

See tähendab, et ettevõte A jagas 20% oma sissetulekust dividendidena ja investeeris ülejäänud osa ettevõttesse tagasi, st 80% rahast kanti ettevõttesse tagasi. Seega

Tagasivalem = 1 - ($ 2 / $ 10) = 1- 0,20 = 0,80 = 80%

See valem näitab, kui palju kasumit investeeritakse uuesti ettevõtte arengusse, selle asemel, et seda investoritele tootena jaotada.

- Kõrgemale tagasilöögile järgnevad tavaliselt kiiresti arenevad ja dünaamilised ettevõtted, kes usuvad toetavatesse majandustingimustesse ja püsivatesse kiiret kasvu perioodidesse.

- Küpsenud ettevõtted võtavad tavaliselt madalama taseme tagasi, näidates piisavat sularahavarude taset ja jätkusuutlikke ärikasvuvõimalusi.

Mõju

Tagasimaksumäära suurus meelitab erinevat tüüpi kliente / investoreid.

- Sissetulekule orienteeritud investorid ootaksid madalamat tagasikäiku, kuna see viitab aktsionäridele kõrgetele dividendivõimalustele.

- Majanduskasvule orienteeritud investorid eelistavad suurt tagasilööki, mis tähendab, et ettevõttel / ettevõttel on kasumi sisekasutus kasulik. See omakorda tõstaks aktsiahindu.

Kui tagasimakse suhe on 0% lähedal, on suur võimalus, et ettevõte ei suuda säilitada dividendide jaotamise praegust taset, kuna ta jaotab kogu tootluse investoritele tagasi. Seega pole ettevõtte kapitalinõuete rahuldamiseks piisavalt raha.

Tagasipöördumise üks põhiküsimusi on see, et aktsiakasum ei pruugi ilmtingimata kattuda aktsia rahavoogudega, nii et dividendidena väljamakstava raha kogus ei vasta alati kasumi arvule. See näitab, et direktorite nõukogul ei pruugi alati olla sularaha dividendide maksmiseks, mis on näidatud EPS-i numbriga.

- Tuleb märkida, et arvestusmeetodite valikul võib olla mõju ka dividendide väljamaksete suhtarvule ja seega ka tagasipöördumissuhtele. Näiteks võivad amortisatsioonimeetodid, mida ettevõte järgib, avaldada üldist mõju. Sirgjooneline meetod (SLM) registreerib amortisatsiooni suurema hulga võrreldes vähendava tasakaalu meetoditega (RBM), millel on üldine mõju dividendimääradele. Aja jooksul ebatavaliselt madal saagikoristus võib ette näha dividendide kärpimist, kui ettevõttel tekib vajadus sularaha järele.

Mõelgem veel ühele näitele, võttes paremaks mõistmiseks kahe ettevõtte võrdlemise künnivalemi abil:

| Ettevõte "A" Ettevõte "B" |

| Eelmise aasta EPS 3,5 dollarit 8,5 dollarit |

| Eelmisel aastal makstud dividendid aktsia kohta 3,0 USD 1,5 USD |

| Tööstuse kommunaalteenuste tehnoloogia |

| Investeerimistegevuse netorahavoog positiivne negatiivne |

Vastus:

Ettevõtte „A” tagasimakse = [Dividend / EPS] = 3,0 USD / 3,5 USD = 85,71%

Ettevõtte B tagasimaksmine = 1,5 dollarit / 8,5 dollarit = 17,65%

Ettevõtte A tagasilöök viitab sellele, et nad on püüdnud leida kasumlikke võimalusi. Võib-olla pole ettevõttel praegu palju võimalusi ja jagab seega mõistliku osa oma kasumist dividendidena. See võib olla ka ajutine taktika, et hoida praegune aktsionäride partii rahul ja tõsta aktsia hinda lähitulevikuks.

Ettevõtte B osas toovad väiksemad tagasimaksed ja negatiivsed rahavood esile asjaolu, et nad on palju investeerinud futuristlikesse projektidesse ja võib-olla on säilitanud tulevaste võimaluste jaoks piisava tulu.

Apple - Plowback Ratio analüüs

Vaatame praktilist näidet, et paremini aru saada Plowbackist -

allikas: ycharts

| Esemed | 2012 | 2013 | 2014 | 2015 | 2016 |

| Dividendid (miljardit dollarit) | 2.49 | 10.56 | 11.13 | 11.56 | 12.15 |

| Puhaskasum (miljardit dollarit) | 41,73 | 37.04 | 39.51 | 53,39 | 45,69 |

| Dividendide väljamaksete suhe | 6,0% | 28,5% | 28,2% | 21,7% | 26,6% |

| Plowback suhe | 94,0% | 71,5% | 71,8% | 78,3% | 73,4% |

Kuni 2011. aastani ei maksnud Apple oma investoritele dividende ja nende Plowback oli 100%. Kuna nad uskusid, et kui nad reinvesteerivad tulu, suudavad nad investoritele paremat tootlust toota, mida nad lõpuks ka tegid. Kuid nad hakkasid oma Plowbacki suhet vähendama alates 2012. aastast. Apple on viimase nelja aasta jooksul säilitanud retentsioonisuhte vahemikus 70–75%.

Globaalsete pankade stabiilne tagasimakse suhe

Ülemaailmsed pangad on suured ja stabiilse kasvutempoga suure turukapitaliga pangad.

| S. Ei | Nimi | Tagasimakse suhe (aastane) |

| 1 | JPMorgan Chase | 65,70% |

| 2 | Wells Fargo | 58,80% |

| 3 | Ameerika Pank | 76,60% |

| 4 | Citigroup | 84,70% |

| 5 | Kanada kuninglik pank | 52,00% |

| 6 | Banco Santander | 62,80% |

| 7 | Toronto-Dominioni pank | 56,80% |

| 8 | Mitsubishi UFJ Financial | 68,70% |

| 9 | Westpaci pangandus | 27,40% |

| 10 | Nova Scotia pank | 49,40% |

| 11 | ING Grupp | 49,30% |

| 12 | UBS Grupp | 1,20% |

| 13 | BBVA | 54,00% |

| 14 | Sumitomo Mitsui Financial | 71,00% |

- Märgime, et enamikul globaalsetel pankadel on väga stabiilne tagasipöördumissuhte poliitika.

- JPMorgani Plowback on 65,70%, samas kui UBS Grupi oma on ainult 1,20%.

Interneti-ettevõtted - 100% tagasilöök

Enamik tehnoloogiaettevõtteid on suure kasvuga ettevõtted ja nad eelistavad oma toodetesse teenitud kasumi investeerimist. Allpool on toodud tehnoloogiaettevõtted, kelle Plowback-suhe on 100%.

| S. Ei | Nimi | Tagasimakse suhe (aastane) |

| 1 | Tähestik | 100% |

| 2 | 100% | |

| 3 | Baidu | 100% |

| 4 | JD.com | 100% |

| 5 | Altaba | 100% |

| 6 | Klõps | 100% |

| 7 | 100% | |

| 8 | 100% | |

| 9 | VeriSign | 100% |

| 10 | Yandex | 100% |

| 11 | IAC / interaktiivne | 100% |

| 12 | Momo | 100% |

Eelised

- Selle suhte üks suurimaid eeliseid on see, et künnisuhet on suhteliselt lihtne mõista ja dešifreerida.

- Selle suhte arvutamiseks on mitu võimalust, kuna saab kasutada paljusid tagasivalimisvalemeid.

- Suhe võib töötada koos dividendide väljamaksete suhtarvuga, et mõista ettevõtte tulevasi kavatsusi.

Puudused

- Ettevõtte kasvu ei saa kindlaks teha üksnes selle suhtarvu kasutamisega, vaid ka ettevõtte teiste sektorite tulemuslikkusega, mida analüüsitakse. Samuti on vaja silmas pidada teiste ettevõttesse kuuluvate sektorite kasvumäära ja vastavalt sellele raha künda.

- Mida suurem on tagasikäik, siis vastavalt kasvavad ka ettevõtete kasvuväljavaated. See võib omakorda tekitada aktsiate hinna kunstliku tõusu. See võib olla murettekitav, kuna aktsionärid võivad soovida kontrollida oma aktsiaid ja finantse, mida nad on ettevõttesse investeerinud. Seega võib tekkida paanika olukord.

Järeldus

On vaja mõista investorite ootusi ja kapitalinõuded on tööstusharudes erinevad. Seega on tagasisaadimissuhete võrdlus mõttekas, kui tehakse sama tööstusharu ja / või ettevõtteid.

„Suure” või „madala” suhte määratlust pole kindlalt määratletud ning enne ettevõtte võimalike tulevikuvõimaluste analüüsimist tuleb arvestada muude teguritega. See on vaid ettevõtte võimalike kavatsuste näitaja.

Plowback-suhe võib muutuda aastast aastasse, sõltuvalt makromajanduslikest teguritest, ettevõtete tuludest, volatiilsusest ja dividendide maksmise poliitikast. Enamik asutatud ettevõtteid järgib stabiilsete või dividendide suurendamise põhimõtteid.

Kaitsesektori ettevõtetel, nagu farmaatsiatooted ja põhitarbekaubad, on üldjuhul stabiilne väljamakse- ja tagasimakse suhe võrreldes energiasektoriga, mille tulud on tavaliselt tsüklilised.

Muud ressursid

See artikkel on olnud juhend künnisuhte suhtarvuks. Siin käsitleme valemit Plowback suhte arvutamiseks koos praktiliste näidete, eeliste ja puudustega. Allpool on muud finantsanalüüsi artiklid, mis teile võivad meeldida -

- Võrdle - tagumine PE ja edasipääsu PE suhe

- Arvutage võidu / kaotuse suhe

- Brutotulu - tähendus <