Varade bilansiline väärtus (määratlus, valem) Arvutamine näidetega

Vara definitsiooni bilansiline väärtus

Varade bilansiline väärtus on määratletud kui vara väärtus ettevõtte, asutuse või üksikisiku arvestusraamatutes igal konkreetsel juhul. Ettevõtete jaoks arvutatakse see vara esialgse maksumusena, millest on lahutatud akumuleeritud kulum ja väärtuse languse kulud.

Vara bilansilise väärtuse valem

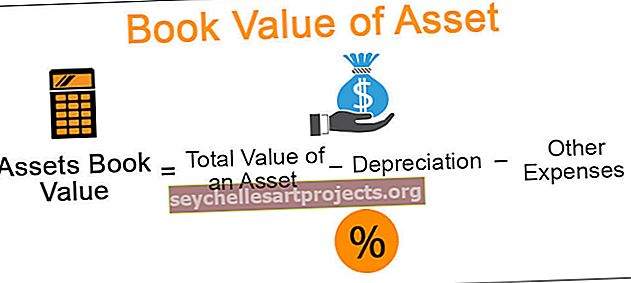

Vara bilansilise väärtuse valem = vara koguväärtus - amortisatsioon - muud sellega otseselt seotud kulud

- Vara koguväärtus = Väärtus, mille eest vara ostetakse

- Amortisatsioon = standardi järgi amortiseeritud vara väärtuse perioodiline vähenemine

- Muu kulu = sisaldab vara väärtuse langust otseselt mõjutavaid väärtuse languse kulusid ja nendega seotud kulusid

Näited varade bilansilisest väärtusest

Näide 1

ABC Corp ostis 2015. aastal kontoris kasutamiseks mõeldud veepuhastussüsteemi hinnaga 20 000 dollarit. Hinnanguliselt oli puhastaja kasulik eluiga 5 aastat. Arvutage puhasti bilansiline väärtus 2017. aasta lõpus (kasutage arvutamiseks lineaarset amortisatsioonimeetodit).

Lahendus

Antud

- Puhasti ostukulu: 20 000 dollarit.

- Kasulik eluiga: 5 aastat

Kasutades arvutamiseks lineaarset amortisatsioonimeetodit, on igal aastal amortisatsiooni väärtus = 20 000 USD / 5

= 4000 dollarit

Seega, eeldades, et puhastajaga ei kaasne muid kulusid, on vara bilansiline väärtus 2017. aasta lõpus

= 20 000–4 000 dollarit

= 16 000 dollarit

Alates 2017. aastast arvestatakse kahe amortisatsioonitsükliga.

Näide 2

Big Holdings, Inc. laiendab oma kinnisvaraäri ja soovib omandada Manpower Consultantsi, kes tegeleb rendihalduse ja klientide hoolsusega. Manpower Consultantsi bilansilise väärtuse väljaselgitamiseks analüüsib Big Holdings järgmisi andmeid -

Arvestades

- Vara koguväärtus kuupäeva seisuga: 800 000 dollarit

- Eelistatud aktsia väärtus kokku kuupäeva seisuga: 100 000 dollarit

- Üldine aktsia väärtus kuupäeva seisuga: 200 000 dollarit

- Praegu omatavate patentide väärtus: 150 000 dollarit

Lahendus

Manpower Consultants'i bilansiline väärtus = vara kokku - kohustused kokku

Arvutus toimub -

= 800 000 dollarit - (100 000 + 200 000 + 150 000 USD)

= 350 000 dollarit

Näide # 3

Ettevõte emiteerib turul 1 000 000 aktsiat ja 31. märtsi 2015 seisuga on tema aktsiakapital kokku 1 250 000 dollarit. Arvutage iga aktsia bilansiline väärtus selle kuupäeva seisuga.

Lahendus

Arvestades

- Aktsiate koguarv: 1 000 000

- Aktsionäride omakapital kokku: 1 250 000 USD

Aktsia arvestusliku väärtuse saab arvutada järgmiselt,

= 1 250 000/1 000 000 dollarit

= 1,25 dollarit

Eelised

- Seda saab arvutada mis tahes vara, olgu see siis materiaalne vara, näiteks masinad, ehitised või maa, või immateriaalne vara, näiteks ettevõte või aktsiad.

- Seda saab arvutada kõigi varade kohta, olenemata nende elueast. See ei sõltu vara elueast. Seega on igal varal enne nende kasuliku eluea lõppu teatud bilansiline väärtus.

- See näitab amortisatsiooni ulatust, mida saab selle konkreetse vara jaoks tulevikus arvutada.

- Seda kasutatakse ettevõtte likvideerimise ajal alusena; või mõni tema konkreetne vara;

- Seda kasutatakse ettevõtte turuanalüüsis suhtarvude kujul. Teatud suhtarvud, mis hõlmavad aktsiate bilansilist väärtust, võivad olla kasulikud selle aktsia tootluse või turuhinna mõistmisel.

Puudused

- Raamatupidamisväärtuse arvutamisel on suurim puudus see, et see ei pruugi anda vara ega ettevõtte turuväärtust. See võib olla lähedal turuväärtusele, kuid võib siiski olla täpne turuväärtus või mitte.

- See pole ettevõtte kasvu õige näitaja. Teatud ettevõtted ei pruugi täielikult varadele toetuda ja nende äri võib osutatavate teenuste põhjal mitmekesistada. Selliste ettevõtete bilansiline väärtus võib siiski olla palju väiksem kui nende kasum.

Piirangud

- See ei tähenda vara turuväärtust. Selle väärtuse saab registreerida ettevõtte bilansis. Vara turuväärtuse arvutamisel on aga muid kulusid (või muid tegureid).

- Teatud ajahetkel võib konkreetse (te) vara (de) väärtust õigesti arvutada või mitte, mis võib viia ettevõtte vale bilansilise väärtuseni. Kuna bilansiline väärtus sõltub paljudest aluseks olevatest teguritest, on selle arvutamine täpsete tulemuste saavutamiseks väga oluline.

- Jällegi arvutatakse bilansiline väärtus ainult kindlaksmääratud sagedustel või kindlal kuupäeval. Seetõttu on hindamisel keeruline tugineda täielikult bilansilisele väärtusele. See väärtus võib mõne päeva jooksul muutuda või võib jääda soiku.

Olulised märkused varade bilansilise väärtuse muutuse kohta

- See muutub turusuundumuste muutudes. Kõnealuse vara nõudluse suurenemine või vähenemine muudab selle väärtust.

- See erineb vara asukoha järgi. Põhjused hõlmavad hoolduskulusid erinevates piirkondades, ilmastikutingimusi, nõudluse ja pakkumise mustreid, transpordikulusid ning valitsuse kohustusi ja muid soodsaid (või ebasoodsaid) poliitikaid jne.

- Raamatupidamisväärtus muutub omanikku vahetades. Kasutatud vara bilansiline väärtus võib olla madalam kui algselt hoitud vara, kuna ostukulu võib olla suurem kui kulu hoidmine.

- Aktsiate väärtus suureneb, kui ettevõte emiteerib täiendavaid aktsiaid.

Järeldus

Raamatupidamislik väärtus võib olla vara väärtuse arvutamise primitiivne meetod, kuna on mitmeid uusi meetodeid, mis annavad täpsemaid tulemusi, kuid see on siiski paljude aruandlusaruannete, näiteks bilansi, aluseks. See töötab ettevõtte tulude esmase analüüsi alusena, järgides analüütikute nõuete järgi keerukamat analüüsi. Kuid edu saavutatakse ainult siis, kui bilansilise väärtuse arvutamine on täpne ja arvestab kõiki selle parameetreid.