Pankade bilanss (vorm, näide) | Kuidas analüüsida?

Panga bilanss

Panga bilanss erineb ettevõtte bilansist ja selle koostavad ainult pangad vastavalt panga reguleerivate asutuste volitustele, et kajastada kompromissi panga kasumi ja selle riski ning tema finantsseisu vahel. tervis.

Pankade bilanss erineb teistest sektoritest ja ettevõtetest. Panga finantsaruandel on mitu tunnust, mis toovad esile pankade bilansside ja kasumiaruannete koostamise. Müüki ei mõõdeta selliste suhtarvude järgi nagu müügikäive ja nõuete käive. Kui investorid on terminoloogiaga rahul ja saavad avaldustest aru, muutub neile trendide analüüsimine ja väidetest aru saamine elementaarseks.

Pankade bilansi näide

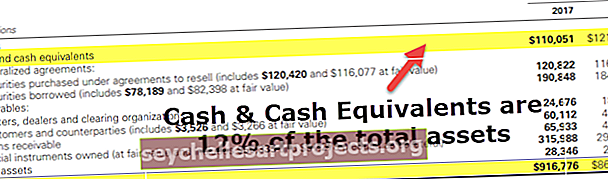

Allpool on toodud näide Goldman Sachsi 2017. ja 2016. aasta konsolideeritud bilansist nende iga-aastasest 10K-st

Bilansivara

allikas: Goldman Sachs SEC Filings

- Pange tähele, et panga bilansivara erineb sellest, mida tavaliselt näeme teistes sektorites, näiteks töötlevas tööstuses jne. Klassifikatsioon ei põhine käibevaradel, pikaajalistel varadel, varudel, võlgadel jne.

- Peamine esiletõst on see, et pangavara hõlmab ostetud väärtpabereid, laene, finantsinstrumente jne.

Bilansikohustused

- Panga bilansi kohustuste osa näib tavalistest kohustustest (lühiajalised kohustused, pikaajalised kohustused jne) väga erinevat.

- Siin on võtmetähtsusega tähtajad hoiused, väärtpaberid tagasiostulepingute alusel, lühi- ja pikaajalised laenud jne.

Pankade bilansi komponendid

Ülaltoodud panga bilansi põhikomponendid on

# 1 - sularaha

- Teiste sektorite puhul peetakse suures koguses sularaha hoidmist alternatiivkulude kaotuseks. Kuid pankade bilansi puhul on sularaha sissetulekuallikas ja seda hoitakse hoiustades. Mõnikord hoiavad pangad sularaha ka teiste pankade jaoks ja üks olulisemaid teenuseid, mida pangad pakuvad, on nõudmisel sularaha pakkumine.

- Oma äritegevuse olemuse ja ka normatiivsete normide tõttu peab pankadel olema minimaalne likviidsete koguste summa. Kõige sagedamini hoiavad pangad suurema ohutuse tagamiseks üleliigseid reserve. Goldman Sachsil on märkimisväärne summa sularaha jääki.

- 2017. aastal oli selle saldo ~ 12% sularahas ja selle ekvivalentides. See on investorite jaoks oluline tähelepanu, kuna suureneb võimalus saada suuremat dividendi või aktsiate tagasiostu

# 2 - väärtpaberid

- Need instrumendid on tavaliselt lühiajalised ja pangad teenivad sellist tüüpi investeeringutest tootlust. Pangadel on USA riigikassa ja munitsipaalvõlakirjad.

- Need väärtpaberid on likviidsed ja neid saab järelturul hõlpsasti müüa ning seetõttu nimetatakse neid teisesteks reservideks. Goldman on 2017. aastal suurendanud investeeringuid väärtpaberitesse.

# 3 - laenud

Raha laenamine ja intresside teenimine on panga peamine tegevus. Seda võib nimetada panga leivaks ja võiks.

- Investori vaatenurgast on laenude suurenemine panga kasvu jaoks oluline tegur. Koos laenude suurenemisega tuleks jälgida ka pangahoiuseid. Ainuüksi laenude suurendamine ei ole piisav. Tuleb märkida võlausaldajate kvaliteeti. Võlausaldajate halb kvaliteet võib põhjustada viivisemäära tõusu ja omakorda pankadele kahju.

- Laias plaanis pakuvad pangad isiklikke ja hüpoteeklaene. Isiklikud laenud antakse ilma tagatiseta ja seetõttu on nende laenude intress endiselt kõrge. Hüpoteeklaenude korral antakse laenu hüpoteegi vastu ja intressid on väiksemad. Kuid kui laenuvõtja ei täida oma laenu, nõuab pank hüpoteeki vastavalt lepingule.

- Pangad pakuvad ka ärilaene, kinnisvaralaene, mis hõlmavad, kuid mitte ainult, eluasemelaene, kodukapitalilaene ja hüpoteeklaene, tarbimislaene ja pankadevahelisi laene.

# 4 - hoiused

- Hoiused kuuluvad pankade bilansi kohustuste alla ja on ühtlasi peamiselt panga kõige olulisemad kohustused. See hõlmab rahaturgu, hoiuseid ja arvelduskontot ning sellel on nii intresse kui ka intresse mittekandvaid kontosid.

- Hoiuseid peetakse kohustusteks, kuid need on ka panga laenuvõime määramisel üliolulised. Kui pangal pole piisavalt hoiuseid, ei saa ta ka laenu anda, samuti pärsib laenukasv. Võimalik, et pangad peavad laenu kasvu saavutamiseks võtma võla, mis maksaks neile rohkem kui laenude pealt võetav määr.

- Samuti pole see pankade jätkusuutlik viis oma laene kasvatada. Teatud aja möödudes jõuab võlasumma tasemeni, kus pank ei saa krediiti, ja kui pank ei suuda oma makseid tasuda, toob see kaasa krahhi.

- Pangad kasutavad neid kohustusi suurema tulu saamiseks, mis teenib neile lisatulu. Kasutades neid hoiuseid eraisikute laenude finantseerimiseks jne. Pangad saavad seda täiendavat kapitali kasutada selleks, et teenida lisatulu, mida nad muidu kapitali kaudu teenida võivad.

- Pankadel on bilansis ka kahjumi katmiseks eraldis ja selle summa muutused põhinevad majandustingimustel.

Raamatupidamiseeskirjad vara hindamiseks pangas

Kapitali määrab kogu vara, millest on lahutatud kohustused kokku (tuntud ka kui puhasväärtus). Kuid hiljutised muudatused on seda määratlust muutnud ja muutnud panga netoväärtuse tegeliku väärtuse määramise keerukaks.

Pärast 2009. aasta kriisi tegi valitsus konkreetsed algatused usu taastamiseks pangandussüsteemi. Finantsarvestuse standardite nõukogu on lubanud pankadel oma vara õiglases väärtuses hinnata. Nüüd on pankadel lubatud ka tulud kasumiaruandesse kirjendada, kui võla turuväärtus väheneb. See muudatus on tingitud asjaolust, et pank võiks turul oma võla osta ja võlasummat vähendada.

Olulised näitajad pankade bilansianalüüsis

Sõna „vaikimisi” tähendab intressi- või maksekohustuste täitmata jätmist. Tavaliselt kasutavad pangad mittetõhususe määra, mis on protsent, mis näitab krediidiga antud laenude arvu eeldatavat ebaõnnestumist. See võrdlus aitab meil mõista, kas pangal on piisavalt raha tulevaste ettenägematute kulude katmiseks

Laialdaselt kasutatavate suhtarvude hulka kuuluvad -

- Mittetöötavad laenud / kliendilaenud

- Mittetöötavad laenud / kliendilaenud + tagatis

- Mittetöötavad laenud / Varade keskmine kogusumma

- Omavahendid / keskmine kogu vara

Mittetöötavate varade või laenude ja laenude suhet kasutatakse kogu panga laenuraamatu üldise kvaliteedi mõõtmiseks. Maksmata laenud on need, mille intressid on ületanud rohkem kui 3 kuud

Kolmas suhe on eriti märkimisväärne juba kehvas olukorras olevate asutuste jaoks. Kui see suhe ületab võrdlusaluse, peetakse seda maksejõuetuse tugevaks märgiks

Kõrgem neljas osakaal näitab, et pank on võimendatud ja selle varade poolel on madalam kaitse ülalnimetatud laenude makseviivituse