15 parimat krediidianalüütiku intervjuu küsimust ja vastust

Parima krediidianalüütiku intervjuu küsimused ja vastused

Krediidianalüütikud hõlbustavad krediidiriski juhtimist, mõõtes üksikisiku või ettevõtte krediidivõimelisust. Krediidianalüütikud töötavad tavaliselt pankades, krediitkaardifirmades, reitinguagentuurides ja investeerimisühingutes.

Allpool on meie krediidianalüütiku tippintervjuu küsimused.

# 1 - Mis on krediidianalüüs?

Krediidianalüüs on riskide analüüs ja tuvastamine, mille puhul pangad näevad potentsiaalset laenu. Pangad hindavad oma kliente nii kvalitatiivselt kui ka kvantitatiivselt.

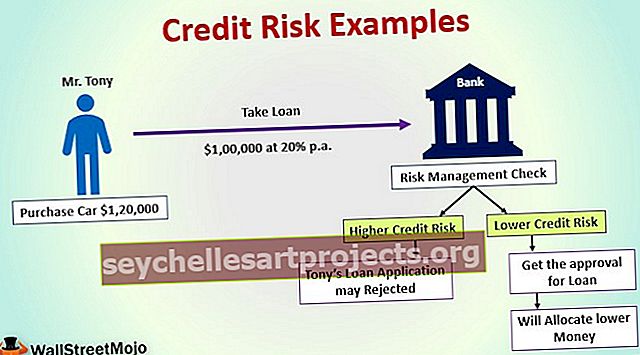

# 2 - selgitage krediidianalüüsi protsessi?

Allpool olev diagramm võtab kokku krediidianalüüsi protsessi.

# 3 - Millised on krediidianalüüsi 5K-d

- Iseloom - see on subjektiivne arvamus üksuse usaldusväärsuse kohta laenu tagasimaksmisel.

- Võimsus - kõige olulisem viiest tegurist on see seotud laenuvõtja võimega laenu teenida tema investeeringutest teenitud kasumist.

- Kapital - see tähendab, kui palju laenuvõtja on projekti panustanud (mängus oma nahk)

- Tagatis (või tagatised) - tagatis, mille laenuvõtja annab laenuandjale laenu omistamiseks juhul, kui seda ei maksta tagasi teenuse tagastamisest, nagu on kindlaks määratud laenu kasutamisel.

- Tingimused - laenu eesmärk ja tingimused, mille alusel laenule sanktsioonid määratakse.

# 4 - Mida mõtlete intressikatvuse määra all?

See on üks olulisemaid krediidianalüütiku intervjuu küsimusi. Kui ettevõte võtab võla, peavad nad maksma intressi. Intressikatvuse määr näitab ettevõttele, kui sujuvalt suudavad nad intressikulud ära maksta. Kõik, mida peame tegema, on jagada EBIT (kasum enne intresse ja makse) intressikuluga. Parem oleks suhe, kui ettevõte suudaks intressikulud ära maksta ja vastupidi.

# 5 - Kuidas väärtustada ettevõtet?

Finantsanalüütikud saavad ettevõtet väärtustada mitmel viisil. Levinumad hindamismeetodid on diskonteeritud rahavoogude meetod ja suhtelise hindamise meetod. Esimese meetodi puhul peame välja selgitama vaba rahavoo ja seejärel selle põhjal välja selgitama ettevõtte nüüdisväärtuse. Teises meetodis vaatleme teisi võrreldavaid ettevõtteid ning kasutame järelduste tegemiseks nende mõõdikuid ja arve.

# 6 - kas on olemas konkreetne võlakapitali suhe, mida pangad sihivad?

Kuna võlakapitali suhe võib tööstusharude lõikes erineda, pole mõistlikku võlakapitali suhet.

- Idufirmade jaoks oleks võlg päris väike või peaaegu olematu. Selle tulemusel oleks idufirmade võla ja kapitali suhe umbes 0–10%.

- Aga kui rääkida väikeettevõtetest, oleks võla ja kapitali suhe veidi suurem, umbes 10–30%.

- Ja kui mõelda pangandusele või kindlustussektorile, oleks võlg liiga suur. Selle tulemusel oleks võla ja kapitali suhe umbes 70–90%. Võla ja kapitali suhe on oluline suhe, kuid paljud investorid / analüütikud kasutavad ka võla ja omakapitali suhet.

# 7 - Millised on tüüpilised krediidianalüüsi suhtarvud?

Peate ootama seda krediidianalüütiku intervjuu küsimust. On vähe parimaid suhtarvusid, mida pangad pidevalt kasutavad. Kõige levinumad on võla ja omakapitali suhe, intresside katmise suhe, materiaalse puhasväärtuse suhe, fikseeritud kulude kattekordaja, võla ja EBITDA suhe, võla ja kapitali suhe. Kuna need suhtarvud suudavad hõlpsasti kajastada ettevõtete finantsseisundit, peavad pangad neid kõige rohkem kasutama.

# 8 - Mida teevad reitinguagentuurid?

Krediidiasutused aitavad turul mõista ettevõtte krediidivõimelisust, vaadates tasumata võlgu. Kuid reitinguagentuuride reitingu pimesi usaldamine ei oleks mõistlik. Peame vaatama iga organisatsiooni riskiprofiili koos mitme krediidiasutuse hinnanguga, et olla kindel, kas pakkuda sellele ettevõttele laenu või mitte.

# 9 - Kuidas saaksite teada, kas peaksite ettevõttele laenu andma?

On palju asju, mida ma vaataksin.

- Esiteks vaadake kõiki nelja viimase 5 aasta finantsaruandeid ja analüüsige, kuidas ettevõttel on rahaliselt läinud.

- Seejärel vaadake koguvarasid ja saate teada, milliseid varasid saab tagatisena kasutada. Samuti saan teada, kuidas ettevõte on oma varasid kasutanud.

- Seejärel vaadake raha sisse- ja väljavoolu ning näeksite, kas rahavoog on piisav kogu võla ja intressikulude tasumiseks.

- Valideerige ka selliseid näitajaid nagu võla ja kapitali suhe, võla ja omakapitali suhe, intresside hõlmatuse suhe, võlg EBITDA suhtes.

- Kinnitage, et kõik ettevõtte mõõdikud vastavad panga parameetritele

- Lõpuks vaadake muid kvalitatiivseid tegureid, mis võivad paljastada midagi muud kui finantsnäitajad.

# 10 - Mis on võlakirja ja võlakirja vahe?

| Võlakirjad | Võlakirjad |

| Võlakirjadel on lühiajalise kapitali kaasamiseks spetsiifilisem eesmärk. Tavaliselt on see ette nähtud otsekulude katmiseks või laienemise eest tasumiseks. | Valitsus ja suurettevõte kasutavad neid pikaajaliste laienemisplaanide jaoks. |

| Need pole turvatud | Need on väga turvatud. |

| Neid võib välja anda lühiajaliselt, mis võib olla lühem kui aasta. | Võlakirjade kehtivusaeg on 5–30 aastat. |

Samuti võib öelda, et "kõik võlakirjad on võlakirjad, kuid kõik võlakirjad ei ole võlakirjad".

# 11 - Mis on DSCR?

DSCR = puhas äritulu / kogu võlateenus

DSCR suhtarv annab aimu, kas ettevõte suudab oma võlgadega seotud kohustused katta teenitud netotegevuse tuludega.

- Kui DSCR <1, tähendab see, et ettevõtte teenitud puhas põhitegevuse tulu ei ole piisav kõigi ettevõtte võlakohustuste katmiseks.

- Kui DSCR> 1, tähendab see, et ettevõte teenib piisavalt põhitegevuse tulusid, et katta kõik oma võlakohustused.

K.12. Kuidas määratakse võlakirja reiting?

Ans: võlakirja reiting näitab krediidikvaliteeti ja seda, kui edukalt saab võlakirja tähtaegselt tagasi maksta. See on kriitiline komponent, kuna reiting kuvatakse võlakirja emiteerimisel ja see loob kohe pildi emiteeritava instrumendi kvaliteedist. Populaarsed reitinguagentuurid on:

- Standard & Poor's

- Moody's

- FITCH

- KRIIS

Reitingud klassifitseeritakse täiendavalt kategooriatesse „AAA +”, „AA”, „A”, „BBB +” ja nii sõltuvalt vastava reitinguagentuuri määratletud hargnemisest. Mida kõrgem on reiting, seda suurem on emitendi tõenäosus nõudlust tagasi maksta ja madalam on tema tootlus. Nii saab nõuda rohkem raha, kuna emitent kinnitab oma finantsseisundi tugevust. Reitingud annavad investorile kohe aimu emitendi positsioonist.

# 13 - Millised on ettevõtete krediidivõimaluste tüübid?

Krediidivõimalusi on kahte tüüpi:

- Lühiajalised laenud, peamiselt käibekapitali vajadusteks. Lühiajalised laenud hõlmavad arvelduskrediiti, akreditiivi, faktooringut, ekspordikrediiti ja muud.

- Pikaajalised laenud, mis on vajalikud Capexi jaoks või omandamiseks. See hõlmab pangalaene, võlakirju, mezzanine laene, väärtpaberistamist ja sildlaene.

# 14 - Kuidas käituksite pikaajalise ärikliendiga, kes soovib laenu, mis teie hinnangul pole ohutu?

See on keeruline krediidianalüütiku intervjuu küsimus, sest see küsimus püüab mõista teie klientide teenindamise võimet ja samal ajal, kui hästi te konfliktses olukorras hakkama saate. Sellele küsimusele peate vastama nii, et mõlemad vastuolulised huvid leiaksid kesktee.

- Esiteks, kuna klient on ettevõtte jaoks oluline, peate taotlust käsitlema täiesti erineval viisil. Tavaliste stsenaariumide korral võite laenutaotluse tagasi lükata, kuna hindaksite oma hinnangut ja samal ajal peate mõtlema panga väljavaadetele. Selle stsenaariumi korral ei lükka te laenutaotlust tagasi, vaid leiate kesktee.

- Võite pakkuda talle väikelaenu, mis ei mõjutaks panka, ja ülejäänud laenu jaoks soovitate samm-sammult meetodit, mis sisaldab hinnangut. Kuna te ei saa riskida mitme miljoni dollari suuruse kliendi kaotamisega ja samal ajal ei saa riskida ka panga tulevikuga, siis leian, et see on parim viis selle olukorra lahendamiseks.

# 15 - Millised oskused peaksid krediidianalüütikul olema?

Krediidianalüütikuna võib teil olla palju oskusi. Kuid veenduge, et jagaksite ainult neid, milles olete üsna osav. Kui mainite midagi, mida alles õpite, mainige ka seda. Ausus on eelistatavam kui teadmine, et te midagi ei tea. Krediidianalüütikud on detailidele orienteeritud ning neil on hea raamatupidamis- ja finantsoskus. Samuti on nad suurepärased finantsmudelites ja prognoosides excelis.

Soovitatavad intervjuu juhendid

See on olnud juhend krediidianalüütiku intervjuu küsimustele. Siin pakume teile nimekirja krediidianalüütiku tippintervjuu küsimustest ja vastustest koos täiendavate näpunäidetega intervjuu purustamiseks. Lisateabe saamiseks võite vaadata ka järgmisi intervjuu juhendeid -

- Exceli intervjuu küsimused

- Hindamisintervjuu küsimused

- Ettevõtte rahanduse intervjuu küsimused

- Riskifondi intervjuu küsimused <