Fikseeritud sissetulekuga õpetused

Varahalduse õpetused

Ettevõtte rahanduse õpetused

Finantsmodelleerimise alused

Exceli õpetused

seychellesartprojects.org

Investeerimispangandusettevõtted

Varahalduse õpetused

Majanduse õpetused

Raamatupidamine Karjäär

Riskijuhtimise õpetused

Kategooria:

Raamatupidamise õpetused

1

2

3

»

Lemmik Postitused

Tõlke ekspositsioon

Kas konto on saada - vara või vastutus?

S Corporation (S Corp)

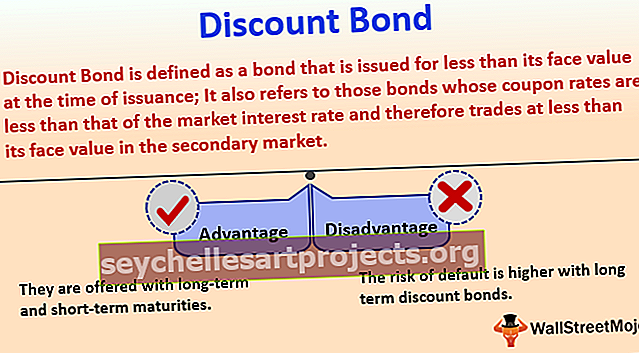

Allahindlusvõlakiri

Ühiku panuse varu

Lang L: none (rec-post)

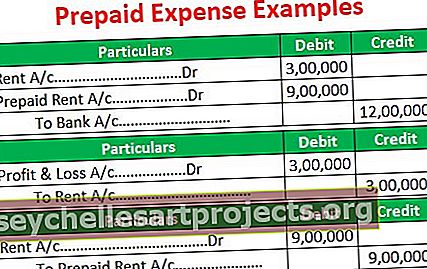

Ettemakstud kulud

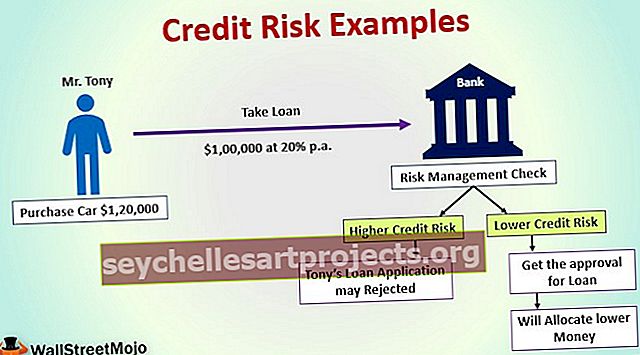

Krediidiriski näited

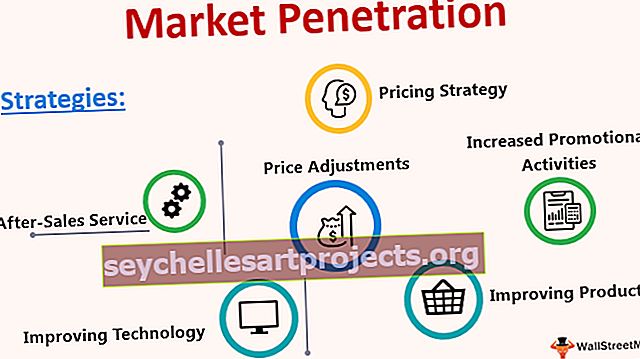

Turu läbitungimine

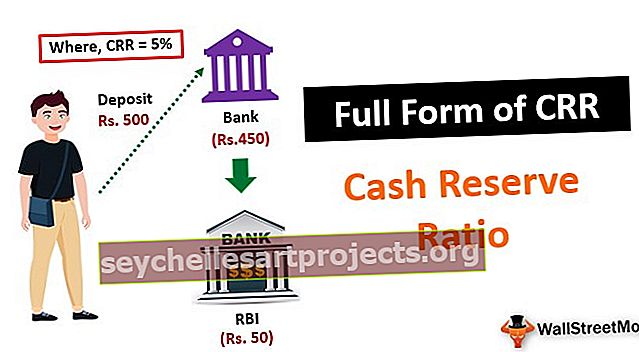

CRR-i täielik vorm

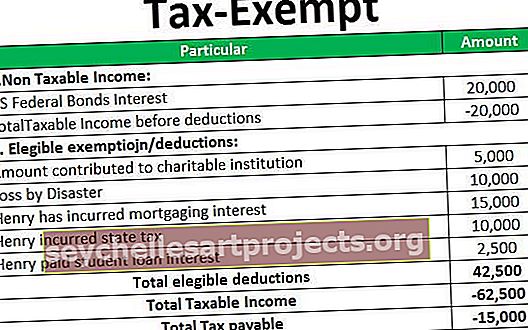

Maksuvaba

$config[zx-auto] not found$config[zx-overlay] not found