Finantsaruannete liigid | Samm-sammult selgitus näidetega

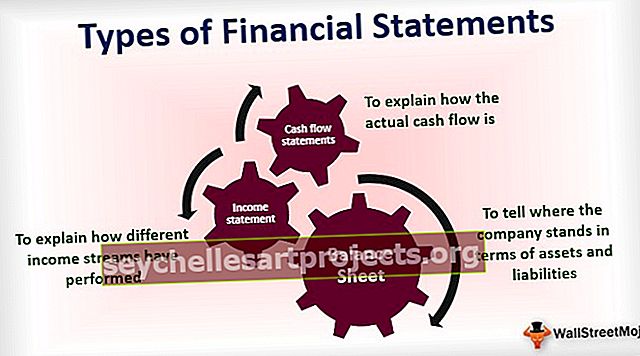

3 erinevat tüüpi finantsaruanded

- Bilanss: Et öelda ettevõtte seisu varade ja kohustuste osas.

- Kasumiaruanne: selgitamaks, kuidas erinevad tuluvood on toiminud.

- Rahavoogude aruanded: selgitamaks, kuidas tegelik rahavoog on.

Heidame pilgu sellele, mida need avaldused neisse salvestavad ja millist rolli nad ettevõtte tegevuse kohta aruandluses mängivad.

# 1 bilanss

See on üks finantsaruannete liikidest, mida peetakse kõigi finantsaruannete lõplikuks väljundiks, kuna kasumiaruande puhaskasum ja rahavoogude aruannete lõppkasum on sisend bilansi koostamiseks. See näitab ettevõtte kõiki varasid ja kohustusi ning omakapitali. Bilansivõrrandi järgi:

Varad = kohustused + omakapital

Bilansi näide

Raamatupidamise varade poolel olevas bilansis on meil järgmised kirjed:

- Raha ja raha ekvivalendid: rahasumma, mida ettevõte hoiab sularahana ja panga jäägina.

- Turukõlblikud väärtpaberid: ettevõte saab lühikese aja jooksul teenida ka investeerimist investeerimisfondide skeemidesse, võlakirjadesse, avalikesse aktsiatesse / erainvesteeringutesse teistesse ettevõtetesse.

- Nõuded kontolt: see on ettevõtte nõue kogu krediidipõhise müügi vastu, mille ta klientidele on teinud.

- Varud: see on peamine toode ja teenus, mida ettevõte soovib müüa.

- Seadmed ja seadmed: see sisaldab kõiki seadmeid, mida ettevõte kasutab oma toodete ehitamiseks.

Bilansi kohustuste poolel on meil järgmised kirjed:

- Võlgnevused : see on kõigi nõuete kogusumma, mis teistel on meie ettevõtte vastu, kui me nende kaupu ja teenuseid krediidi teel ostame.

- Teenimata tulu : kui klient maksab ettemaksu, kuid toodet talle veel ei tarnita, kui ütleme, et see tulu on veel teenimata, muutub see meie bilansis kohustuseks.

- Praegune osa pikaajalistest võlgadest : see näitab seda osa võlast, mille peame ise sel aastal tagasi maksma.

- Pikaajaline võlg : see näitab ettevõtte kõiki pikaajalisi laene, mille me maksame pika aja jooksul tagasi, kui need tähtaeg saabub.

Bilansi omakapitali poolel on meil järgmised kirjed:

- Paigutatud kapital: see näitab algkapitali, mille investeerisid ettevõtte omanikud, ja järgib ka kapitali suurenemist, kui emiteeritakse rohkem aktsiaid.

- Jaotamata kasum: see annab ülevaate raha kohta, mille ettevõte on aja jooksul teeninud, kuid on seda pigem enda käes hoidnud kui dividendidena investoritele jaganud.

# 2 kasumiaruanne

Kasumiaruanne on üks finantsaruannete liikidest, kuhu on salvestatud kõik ettevõtte tulud ja kulud. Kui ettevõte tegeleb oma igapäevase tegevusega, tekivad tal jätkuvalt igapäevased kulutused ja teenitakse äritegevusest tulu. Kõik need üksused on selles avalduses kajastatud. Me teenime oma tulu oma toodete müümise ja kliendile teenuste pakkumise kaudu. Ettevõttel võib olla mitmesuguseid kulutusi, millest mõned on allpool mainitud:

- Palgad

- Üür

- Telefon ja Internet

- Vesi ja elekter

- Maksud

- Kindlustus

- Reklaami ja turunduse maksumus

- Kütus

- Statsionaarne

- Makstud intressid ja muud pangatasud

Eespool on toodud kulude loetelu ja see loetelu ei ole lõplik.

Kasumiaruande näide

Allpool on tüüpiline näide kasumiaruandest:

Alustame aruandlusega oma ettevõtte kogumüügist. Seejärel lahutame ettevõtte brutomarginaali saamiseks nende kaupade ja teenuste tootmiskulud. Nüüd lahutame ärikasumi (EBITDA) arvutamiseks kõik ettevõtlusega seotud kulud (nagu eespool mainitud). Seejärel lahutame lõppkasumi (EBIT) arvutamiseks amortisatsiooni ja kulumi (D&A). EBIT-st vähendame intressi enne kasumit enne maksu (EBT) / kasumit enne maksu (PBT) ja seejärel arvame maksud maha, et arvutada kasumi maksustamisejärgne (PAT) lõplik arv.

# 3 rahavoogude aruanne

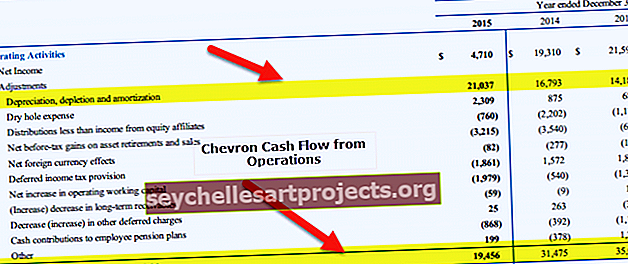

See väljavõte on üks sellistest finantsaruannete tüüpidest, mis kajastab kogu sularahatehinguid, mis on toimunud ettevõtte perioodi jooksul. On mitmeid viise, kuidas raamatupidamisraamatuid saab paremini riidesse panna, et parem välja näha, kuid see, mis need tegelikult peaksid olema, kuid sularahaga manipuleerimine on väga keeruline. Seega peetakse rahavoogude aruannet ettevõtte kohta usaldusväärsemaks teabeallikaks. Ettevõte teenib sularaha peamiselt kolmest piirkonnast:

- Oma tegevusest: mis on kaetud põhitegevuse rahavoogudega.

- Vara ostmisest ja müügist: mis on kaetud investeerimistegevuse rahavoogudega;

- Raha kogumisest võla ja omakapitali kaudu: mis on kaetud finantseerimistegevuse rahavoogudega;

Näide rahavoogude aruandest

Operatsioonide rahavoogude piires alustame puhaskasumist ja vähendame seejärel kõiki sularahata kulusid, nagu amortisatsioon, ja lisame kogu netosissetulekusse mitterahalise kasvu. Seejärel lisame kogu käibevara vähenemise tagasi, kuna see oleks meie varade saldot esialgu vähendanud, ja seetõttu peaksime need ka lisama. Samamoodi peame lahutama kogu käibevara suurenemise, kuna investeering käibevarasse oleks vähendanud meie varade kogumit ja seetõttu peaksime selle tagasi lisama. Meie äritegevuse rahavoogude ümberarvutamiseks teeme vastupidi kohustuste poolele.

Seejärel alustame investeerimistegevuse rahavoogude koosseisus kogu masinate, seadmete ja seadmete müügi liitmisega, kuna need on suurendanud meie varade saldot ja lahutanud kõik ostud, mis oleme nendest pikaajalistest kapitalivaradest teinud. See aitab meil arvutada investeerimistegevuse rahavoogusid.

Seejärel liigume rahavoogude aruande viimase osa juurde, st rahavood finantseerimistegevusest. Siia lisame kõik kirjed, mis on meie kapitalistruktuuris infundeerinud sularaha, nagu võlakirja müük või omakapitali müük, ja lahutame kõik kirjed, mis on meie aspektist sularahajääki vähendanud, näiteks võlakirjade lunastamine jne.

Kõigi nende kolme reaartikli summa annab meile aasta jooksul sularaha saldo suurenemise / vähenemise. Nüüd lisame selle algsesse sularaha saldosse, et saada sularaha ja raha ekvivalentide lõpparv.