Riskijuhtimise õpetused

Äriraamatud

Rahandusraamatud

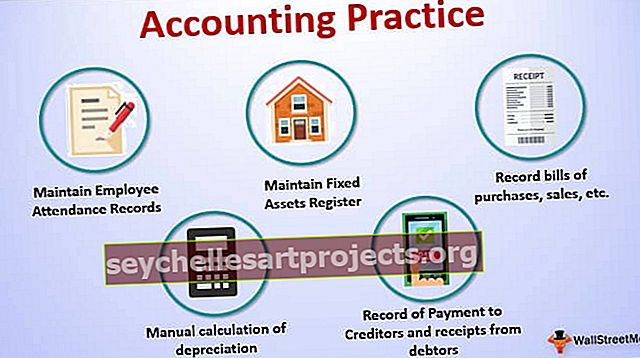

Raamatupidamise õpetused

Ettevõtte rahanduse õpetused

seychellesartprojects.org

Raamatupidamise õpetused

Aktsiate uurimise õpetused

Exceli õpetused

Fikseeritud sissetulekuga õpetused

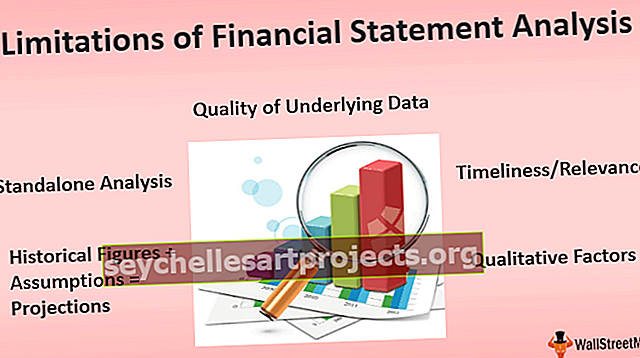

Finantsaruande analüüs

Kategooria:

Raamatupidamise alused

1

2

»

Lemmik Postitused

Spin off vs Split Off

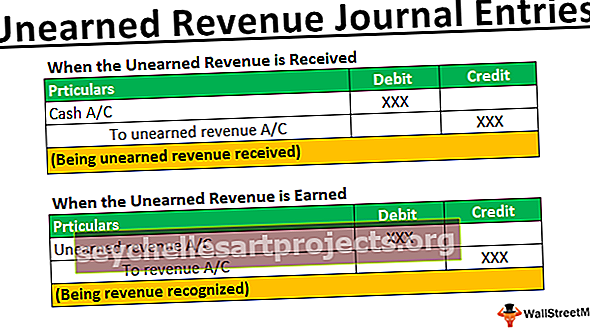

Teenimata tulude ajakirja kanded

Contra tulud

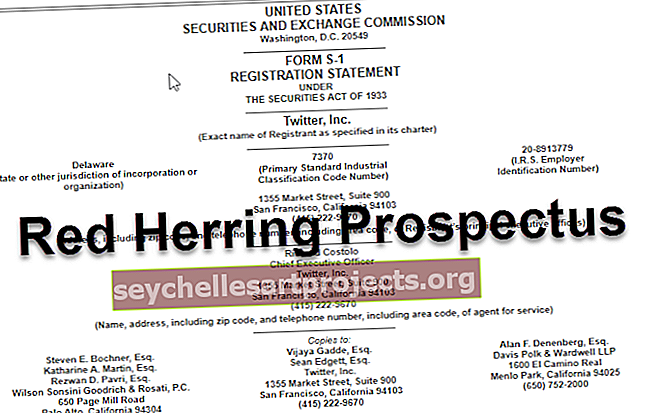

Punase heeringa prospekt

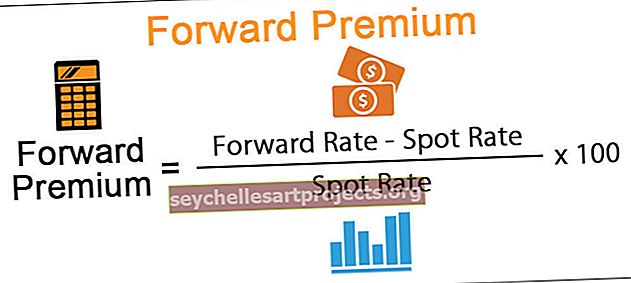

Edasta Premium

Lang L: none (rec-post)

CFA® 1. taseme õppeplaan, teemad, passimäärad ja näpunäited

Excel vs Access

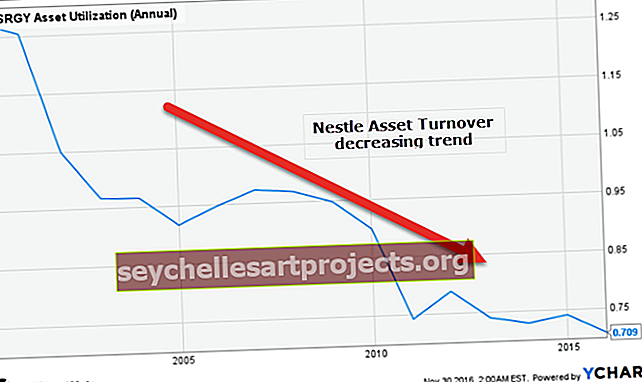

Vara käibe suhe

Võlgnikupäevade valem

Keskmine varude valem

$config[zx-auto] not found$config[zx-overlay] not found