Investeeritud kapitali tootlus (määratlus, näited) Mis on ROIC?

Mis on investeeritud kapitali tootlus (ROIC)?

Investeeritud kapitali tootlus (ROIC) on üks tasuvuse suhetest, mis aitab meil mõista, kuidas ettevõte kasutab oma investeeritud kapitali, st omakapitali ja võlga, teenides päeva lõpus kasumit. Põhjus, miks see suhe on investorite jaoks enne investeerimist nii oluline, seisneb selles, et see suhe annab neile ettekujutuse, millisesse ettevõttesse investeerida. Kuna investeeritud kapitalist teenitud kasumi protsent on otsene suhe ettevõtte paremasse olukorda kapitali ümberkujundamine tuluks.

Selle suhte arvutamisel peate meeles pidama, et ükskõik, kas võtate ettevõtte põhitulu (st enamasti ettevõtte "puhaskasumit") mõõtevõrku. Ettevõte võib teenida sissetulekuid muudest allikatest, kuid kui see pole nende põhitegevus, ei tohiks seda arvesse võtta.

Home Depoo ROIC näitab tõusutrendi ja on praegu 25,89%. Mida see ettevõtte jaoks tähendab ja kuidas see mõjutab investorite otsustusprotsessi?

ROIC-valem

ROIC-valem = (puhaskasum - dividendid) / (võlg + omakapital)

Võtame võrrandist iga üksuse ja selgitame lühidalt, mis need on.

Ettevõtte või investorina, kui soovite seda suhet arvutada, on esimene asi, mida peate arvestama puhaskasumiga. See puhaskasum peaks tulema ettevõtte põhitegevusest. See tähendab, et kasumit välisvaluutatehingutest või kasumit muudest valuutatehingutest ei arvestata puhaskasumi hulka.

Kui leiate, et teistest allikatest on liiga palju sissetulekuid, arvutage puhas kasum pärast maksusid (NOPAT). NOPATi ei leia finantsaruannetest, kuid saate selle arvutada järgmise lihtsa valemi järgi -

Vaadake ka suheanalüüsi juhendit.

NOPATi valem = äritulu enne makse * (1 - maks)

Kuidas saaksite põhitegevuse tulu? Põhitegevuse tulude väljaselgitamiseks peate uurima kasumiaruannet ja selgitama välja kasumi või põhitulu. Mõistame seda ROIC-näite abil -

| USA dollarites | |

| Brutotulu | 50,00 000 |

| (-) otsesed kulud | (12,00 000) |

| Brutomarginaal (A) | 38,00 000 |

| Üür | 700 000 |

| (+) Üld- ja halduskulud | 650 000 |

| Kulud kokku (B) | 13,50,000 |

| Põhitegevuse tulu enne maksusid [(A) - (B)] | 24,50,000 |

- NOPATi arvutamiseks on vaja vaid maha arvata tulu maksustatav osa.

- Dividendi puhul, kui olete aasta jooksul dividende maksnud, peate selle netotulust maha arvestama.

- Võlg on see, mida ettevõte on finantseerimisasutuselt või pankadelt laenanud, ja omakapital on see, mida ettevõte on omandanud aktsionäridelt.

Tõlgendamine

Selgitusest alates võite olla aru saanud, et kapitali tasuvust ei ole lihtne arvutada. Kuid hoolimata kõigist nendest keerukustest, kui suudate välja tuua kapitali tasuvuse, aitaks see palju otsustada, kuidas ettevõttel läheb. Sellepärast -

- See hõlmab suhe arvutamisel enamikku asju. Arvestate puhaskasumit ehk NOPATi ja ka seda, kui palju kapitali ettevõte on investeerinud. Seega toodab see aasta lõpus õige protsendi kasumist.

- See suhe rõhutab rohkem tegevusest saadavat tulu ega hõlma alati muid tulusid. See tähendab, et see on kasumi protsendi kindlakstegemiseks kõige puhtam vorm.

Investeeritud kapitali tasuvuse näide

| USA dollarites | |

| Netotulu | 300 000 |

| Omakapital | 500 000 |

| Võlg | 10,00 000 |

| Omakapital | 500 000 |

| Võlg | 10,00 000 |

| Investeeritud kapital | 15,00 000 |

| Netotulu | 300 000 |

| (-) dividend | - |

| Investeeritud kapital | 15,00 000 |

| Kapitali tootlus | 20% |

Kui leiate, et ettevõtte ROIC on viimastel aastatel üle 20%, võite mõelda ettevõttesse investeerimisele, kuid veenduge, et võtaksite selle suhte arvutamisel arvesse kõiki näitajaid ja detaile.

Infosys'i ROIC-i arvutamine

Vaatame Infosysi 2014. ja 2015. aasta lõpu kasumiaruannet ja bilanssi ning arvutame seejärel mõlema aasta ROIC-suhte.

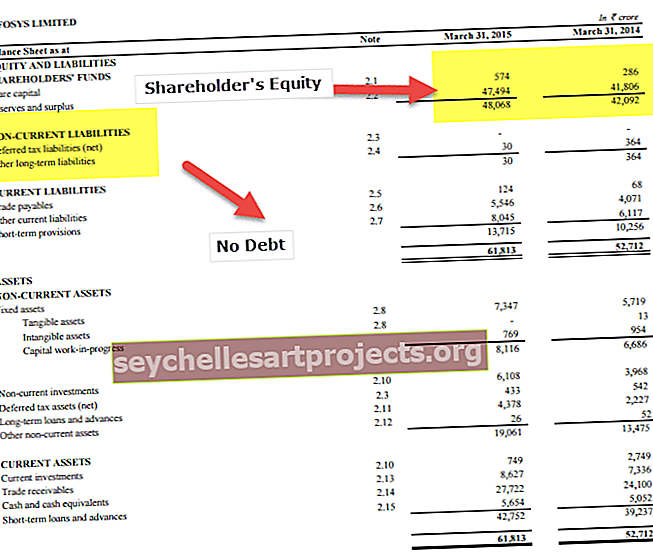

Vaatame kõigepealt bilanssi.

Bilanss seisuga 31. märts 2014 ja 2015 -

allikas: Infosysi aastaaruanne

Kasumiaruanne 31. märtsil 2014 ja 2015 lõppenud aastal -

allikas: Infosysi aastaaruanne

Nüüd arvutame välja investeeritud kapitali tasuvuse.

| Rupees Crores'is | 31. märts 2015 | 31. märts 2014 |

| Aasta kasum (A) | 12164 | 10194 |

| Investeeritud kapital (B) | 48068 | 42092 |

| Kapitali tootlus | 0,25 | 0,24 |

| Kapitali tasuvus (protsentides) | 25% | 24% |

- Kuna muud tulud on tühises koguses, võtsime aasta kasumi väljamõtlemisel arvesse kogu tulu. Ja ühtegi dividendi pole mainitud, nii et me ei arvestanud summat kasumist maha.

- Kuna Infosys on täielikult võlgadeta ettevõte, loetakse investeeritud kapitaliks ainult aktsionäride vahendeid.

Kui tuleme mõlema aasta investeeringukapitali tootluse suhtarvu tõlgendama, võiksime hõlpsalt öelda, et Infosys on ettevõte, mis on mõlemal aastal edukalt saavutanud suurt kapitalitootlust. Nii et investorite vaatepunktist võib Infosys tunduda hea koht, kuhu oma raha investeerida.

Miks Home Depoo investeeritud kapitali tootlus suureneb?

Home Depot on koduparandustööriistade, ehitustoodete ja teenuste jaemüük. See tegutseb USA-s, Kanadas ja Mehhikos.

Kui vaatame Home Depoti suhet, näeme, et Home Depoo kapitali tootlus on alates 2010. aastast järsult tõusnud ja on praegu 25,89%.

Mis on sellise tõusu põhjused?

allikas: ycharts

Uurime ja selgitame välja põhjused.

Investeeritud kapitali tasuvuse suhe võib suureneda kas 1) puhaskasumi 2) omakapitali vähenemise 3) võla vähenemise tõttu

# 1 - KODUJUHTI puhaskasumi hindamine

Home Depot suurendas oma puhaskasumit 2,26 miljardilt dollarilt 7,00 miljardile dollarile, kasvades 6 aasta jooksul umbes 210%. See suurendas märkimisväärselt lugejad ja on üks olulisemaid panuseid ROIC-suhe tõusule

allikas: ycharts

# 2 - KODUDEPOTI AKTSIONÄRIVARA HINDAMINE

Märgime, et Home Depot'i omakapital on viimase 4 aasta jooksul vähenenud 65%. Omakapitali vähenemine on aidanud kaasa ROIC-määra nimetaja vähenemisele. Sellega märgime, et aktsiakapitali langus on sisuliselt kaasa aidanud ka Home Depot suhtarvu suurenemisele

allikas: ycharts

Kui vaatame Home Depoti aktsionäride omakapitali jaotist, leiame sellise languse võimalikud põhjused.

- Kogunenud muu laiaulatuslik kahjum on põhjustanud omakapitali languse nii 2015. kui ka 2016. aastal.

- Kiirendatud tagasiostud olid teine ja kõige olulisem põhjus omakapitali vähenemisel aastatel 2015 ja 2016.

# 3 - Home Depot võla hindamine

Vaatame nüüd Home Depoo võlga. Märgime, et Home Depoti võlg kasvas 9,682 miljardilt 2010. aastal 21,32 miljardile dollarile 2016. aastal. Selle 120% -lise võla suurenemise tagajärjel langes ROIC-suhe.

allikas: ycharts

Kokkuvõte -

Märgime, et Home Depoti investeeritud kapitali tootluse suhe kasvas 12,96% -lt 2010. aastal 25,89% -le 2016. aastal järgmiste põhjuste tõttu:

- Puhaskasum kasvas ajavahemikul 2010–2016 210% (lugeja peamine panus)

- Aktsiakapital vähenes vastaval perioodil 65%. (nimetaja peamine panustaja)

- ROIC-suhte üldise tõusu kahe ülaltoodud teguri (1 ja 2) tõttu tasakaalustas võla 120% -line suurenemine vastaval perioodil.

Valdkondlikult ROIC-suhtarvud

Mis on suure suhtarvu jaoks õige võrdlusalus? Vastus on see, et see sõltub!

See sõltub tööstuse tüübist, milles see töötab. Me ei saa võrrelda Amazoni suhet Home Depot'iga, kuna nad tegutsevad täiesti erinevas sektoris.

Allpool oleme dokumenteerinud investeerimiskapitali suhtelise tootlikkuse tootmisharu, mis aitab teil saavutada head ROIC-suhet.

Siinkohal tuleb märkida kaks olulist punkti -

- Kapitalimahukad sektorid, nagu telekommunikatsioon, autotööstus, nafta ja gaas, kommunaalteenused, kaubamajad, toovad tavaliselt madala ROIC

- Farmaatsiaettevõtted, Interneti-ettevõtted, tarkvararakendusettevõtted toovad investeeritud kapitali suhtarvult suurema tootluse

Heidame pilgu mõnele olulisemale sektorile kuuluvate tippettevõtete hulka. Pange tähele, et investeeritud kapitali tootluse tootluse allika aluseks on graafikud.

Osakondade kaupluste tööstuse näide

| S. Ei | Nimi | Investeeritud kapitali tasuvuse suhe (aasta) | Turu kork |

| 1 | Macy omad | 8,7% | 9 958,7 |

| 2 | Cencosud | 3,2% | 8,698,1 |

| 3 | Nordstrom | 13,0% | 7,689,5 |

| 4 | Kohli oma | 7,9% | 7295,4 |

| 5 | Companhia Brasileira | 1,1% | 4900,7 |

| 6 | JC Penney Co | -7,7% | 2 164,3 |

| 7 | Dillardi oma | 9,9% | 1,929,0 |

| 8 | Sears Holdings | -58,6% | 685,0 |

| 9 | Searsi kodulinn ja Outlet | -5,6% | 86.3 |

| 10 | Bon-Toni kauplused | -6,2% | 24.4 |

- Märgime Interneti ja sisutööstuse näites järgmist. Märgime, et Nordstormi ROIC-suhe on 13%; teisest küljest on Macy's suhe 8,7%

- Paljud ettevõtted nagu Sears Holding, Bon-Ton Stores, JC Penney Co näitavad investeeritud kapitali tootluse negatiivset suhet.

Interneti- ja sisutööstuse näide

| Sümbol | Nimi | Investeeritud kapitali tasuvuse suhe (aasta) | Turukapital (miljon dollarit) |

| 1 | Tähestik | 15% | 580,074 |

| 2 | 20% | 387,402 | |

| 3 | Baidu | 35% | 63,939 |

| 4 | Yahoo! | -12% | 43,374 |

| 5 | JD.com | -25% | 41,933 |

| 6 | NetEase | 24% | 34,287 |

| 7 | -8% | 11,303 | |

| 8 | VeriSign | 60% | 8546 |

| 9 | Yandex | 11% | 7,392 |

| 10 | IAC / interaktiivne | -1% | 5,996 |

- Interneti- ja sisufirmad ei ole üldjuhul kapitalimahukad nagu kommunaalteenuste või energiaettevõtted. Seetõttu näeme, et selle tööstusharu investeeritud kapitali tootluse suhe on suurem.

- Tähestiku, Facebooki ja Baidu suhe on vastavalt 15%, 20% ja 35%.

- Yahoo, JD.Com ja Twitter on aga investeeritud kapitali tootluse suhtes negatiivsed.

Telekommunikatsioonitööstuse näide

Palun vaadake allpool USA telekommunikatsiooniettevõtete loendit koos ROIC-i arvutamise ja turukapitalisatsiooniga.

| S. Ei | Nimi | Investeeritud kapitali tasuvuse suhe (aasta) | Turukapital (miljon dollarit) |

| 1 | AT&T | 5% | 249,632 |

| 2 | China Mobile | 12% | 235,018 |

| 3 | Verizon Communications | 10% | 197,921 |

| 4 | NTT DOKOMO | 9% | 88,688 |

| 5 | Nippon Telegraph | 5% | 87,401 |

| 6 | Vodafone Grupp | -4% | 66,370 |

| 7 | T-Mobile USA | 2% | 50,183 |

| 8 | Telefonica | 1% | 47,861 |

| 9 | Ameerika torn | 3% | 45,789 |

| 10 | Ameerika Movil | 1% | 42,387 |

Telekomitööstuse ROIC-näites märgime järgmist.

- Märgime, et telekommunikatsioonisektor on kapitalimahukas sektor ja selle investeeringutasuvuse suhe on madalamal.

- AT&T, China Mobile ja Verizon suhe on vastavalt 5%, 12% ja 10%.

- Seevastu Vodafone Grupi negatiivne suhe on -4%

Nafta ja gaasi E&P tööstuse näide

| S. Ei | Nimi | Investeeritud kapitali tasuvuse suhe (aasta) | Turukapital (miljon dollarit) |

| 1 | ConocoPhillips | -6% | 61,580 |

| 2 | EOG ressursid | -21% | 57,848 |

| 3 | CNOOC | 4% | 55,617 |

| 4 | Occidental Petroleum | -2% | 51,499 |

| 5 | Anadarko nafta | -10% | 38,084 |

| 6 | Pioneer loodusvarad | -4% | 33,442 |

| 7 | Kanada looduslik | -1% | 33,068 |

| 8 | Devoni energia | -47% | 23,698 |

| 9 | Apache | -88% | 21,696 |

| 10 | Concho ressursid | 1% | 20,776 |

- Märgime, et nafta- ja gaasisektor on väga kapitalimahukas sektor ja madalama ROIC-suhtega.

- Nafta- ja gaasisektori aeglustumine alates 2013. aastast on enamikul juhtudel viinud kasumlikkuse ja kahjumi vähenemiseni.

- Nendest nafta- ja gaasiettevõtetest on 8 ettevõttel negatiivne suhe.

- Ainult kahel ettevõttel, nimelt CNOOC ja Concho ressurssidel, on positiivne suhe vastavalt 4% ja 1%.

Autotööstuse näide

| S. Ei | Nimi | Investeeritud kapitali tasuvuse suhe (aasta) | Turukapital (miljon dollarit) |

| 1 | Toyota mootor | 6% | 170,527 |

| 2 | Honda Motor Co | 2% | 57,907 |

| 3 | General Motors | 8% | 53,208 |

| 4 | Ford Motor | 3% | 49,917 |

| 5 | Tesla | -25% | 45,201 |

| 6 | Tata Motors | 7% | 25,413 |

| 7 | Fiat Chrysler Automobiles | 1% | 18,576 |

| 8 | Ferrari | 10% | 16,239 |

- Autosektor on jällegi väga kapitalimahukas ja märgime, et enamiku ettevõtete ROIC-suhe on madalam.

- Toyota Motors, Honda Motor ja General Motorsi suhe on vastavalt 6%, 2% ja 8%.

- Tesla seevastu on negatiivne suhe -25%

Kommunaalteenuste tööstuse näide

| S. Ei | Nimi | Investeeritud kapitali tasuvuse suhe (aasta) | Turukapital (miljon dollarit) |

| 1 | Riiklik võrk | 6,8% | 47,002 |

| 2 | Dominion Resources | 4,7% | 46,210 |

| 3 | Exelon | 1,9% | 46,034 |

| 4 | Dominion Resources | 4,7% | 31,413 |

| 5 | Sempra energia | 5,0% | 26,296 |

| 6 | Avaliku teenuse ettevõte | 7,6% | 22,138 |

| 7 | EsiteksEnergia | 1,7% | 13,012 |

| 8 | Entergy | -0,7% | 12,890 |

| 9 | Huaneng Power | 5,4% | 10 522 |

| 10 | AES | 2,6% | 7,699 |

- Nagu varem välja toodud, on kommunaalteenused ka kapitalimahukas sektor ja madalama ROIC-suhtega.

- National Grid, Dominion Resources ja Exelon suhe on vastavalt 6,8%, 4,7% ja 1,9%.

- Entergy seevastu on negatiivne suhe -0,7%

Piirangud

- ROIC-suhte arvutamine on väga keeruline. Investorid, kui neil on vaja arvutada investeeritud kapitali tasuvuse suhe, saavad nad läheneda sellele teise nurga alt. Nad saavad arvutada investeeritud kapitali, lahutades intressivälised lühiajalised kohustused (NIBCLS) kogu varadest või võttes lihtsalt arvesse lühiajalist võlga, pikaajalist võlga ja omakapitali. Netotulu arvutamiseks on neil palju lähenemisviise. Ainus, mida tuleb meeles pidada, on puhastulu põhirõhk tulu ettevõtte tegevusest, mitte muu tulu.

- See suhe ei sobi inimestele, kellel puudub rahaline taust. Sageli ei mõistaks nad selle suhte keerukust enne, kui neil on põhiteadmised rahanduse alal.

Muud artiklid, mis teile võivad meeldida

- ROTA valem

- NOPATi valem

- Omakapitali käibe suhe

- Kapitali ülekandearv

Lõppkokkuvõttes

Olles kõike üksikasjalikult arutanud, jõuame järeldusele, et ROIC on suurepärane suhe arvutamiseks, kui soovite teada, kuidas ettevõttel tegelikult läheb. Kui investeeritud kapitali tasuvuse määra saab aastate jooksul jälgida, annaks see kindlasti selge pildi ettevõtte käekäigust. Seega, kui soovite investorina investeerida oma raha ettevõttesse, arvutage kõigepealt välja investeeritud kapitali tootlus ja seejärel otsustage, kas see on teie jaoks hea panus või mitte.