Krediidiriski näited 3 parimat näidet krediidiriskidest koos selgitusega

Krediidiriski näited

Järgmine krediidiriski näide annab ülevaate kõige levinumast krediidiriskist. On võimatu pakkuda täielikku näidete komplekti, mis käsitleks igas olukorras kõiki variatsioone, kuna selliseid riske on tuhandeid.

Krediidiriskid viitavad võla kaotamise riskidele, kui laenuvõtja ei maksa laenuandjale tähtaegselt tagasi laenu põhimõtet ja sellega seotud intressisummasid. Selles jaotises näeme mõningaid praktilisi näiteid krediidiriskidest, et sellest paremini aru saada.

- Kui laenuandja pakub vastaspoolele krediiti (laenude, arvetel olevate krediitide, võlakirjadesse investeerimise või kindlustuse kaudu), on laenuandja jaoks alati olemas risk, et krediteeritud summa ei pruugi vastaspoolelt tagasi saada. Selliseid riske nimetatakse krediidiriskideks või vastaspoole riskideks.

- See arvutab laenuvõtja üldise võime laenu laenuandjale tagasi maksta. Krediidiriskide vältimiseks või vähendamiseks kontrollib laenuandja üldjuhul laenuvõtja usaldusväärsust ja tausta.

- Kõrge usaldusväärsuse (tähendab madalate krediidiriskide) korral võib laenuvõtja saada suurema koguse laene, lisamata lepingule tagatisi, vastasel juhul jaotatakse laen vastavalt tagatiseks oleva tagatise väärtusele.

3 parimat krediidiriski näidet

Igas krediidiriski näites on toodud teema, asjakohased põhjused ja vajaduse korral lisakommentaarid.

Näide 1

Oletame, et Tony soovib, et tema hoiused panga fikseeritud hoiustes investeeritaks ettevõtte võlakirjadesse, kuna see võib anda suuremat tootlust. Ta on siiski teadlik, et võlakirjad sisaldavad vastaspoole maksejõuetusriske või krediidiriske, st võlakirjaemitent saab maksejõuetuse ja Tony ei kavatse saada ühtegi lubatud rahavoo.

Niisiis otsustab Tony need riskid hinda määrata, et saada hüvitist lisariski eest, millega ta kokku puutub. Ta leiab, et krediidiriskide kaks peamist mõõdet on:

- Krediidiriski skoor - iga asutus ja üksikisik kasutab laenuvõtjate sellise riski mõõtmiseks nii kvalitatiivseid kui ka kvantitatiivseid tegureid. Laenuandjad kasutavad krediidiriski skoore laenutaotluse lubamiseks või tagasilükkamiseks. Krediidiskoori väljendatakse numbrilises vormingus, mis jääb vahemikku 300–850, kus 850 on kõrgeim võimalik krediidiskoor.

- Võlakirjade krediidireitingud - võlakirju emiteerivaid börsil noteeritud ettevõtteid on hinnanud reitinguagentuurid nagu Moody's, Standard and Poor (S&P), Fitch jne. Reiting on tähestikulises vormingus hinne, mis määratakse võlakirjale. Nt S&P hinnangud võivad varieeruda AAA-st (kõige turvalisem ettevõte) D-ni (vaikimisi ettevõte).

Hinnatud ettevõttesse investeerimise eeliseks on see, et investoril on aimdus sellest, mida reitinguagentuurid ettevõtte krediidiriskist arvavad. Samuti aitab reiting investoril nõuda sobivat hinnavahet lisariski võtmiseks, mida nimetatakse vaikimisi hinnavaheks.

Oletame näiteks, et Tony ostis 10-aastase võlakirja BBB-reitinguga. Praegune sarnase võlakirja vaikeväärtuse vahe on 1,84% ja 10-aastase võlakirja riskivaba määr 1,5%. Nii et Tony nõutav intressimäär peab olema (1,84 + 1,5) 3,34%.

Reitinguagentuurid ei saa aga alati täpseid prognoose teha ja investori kohustuseks on kontrollida nende ettevõtete krediidiriske, kuhu nad investeerida soovivad. Järgnevalt on toodud mõned põhifaktorid, mis aitavad investoril ettevõtte riski mõõta:

- Investor saab vaadata ettevõtte finantsaruandeid. Kui ettevõte teenib operatsioonidest suuremaid rahavooge, kui tal on madalam krediidireiting.

- Tehke suheanalüüsi valem, nt oluline suhe on intressikatvuse määr, mis mõõdab ettevõtte võimet oma võlamaksed tagasi maksta.

Oletame, et Tony uurib ettevõtet, mille kasum enne intresse ja makse (EBIT) on 3500 miljonit ning intressikulud 700 miljonit dollarit.

Seega intressikate suhe = 3500/700 = 5

Erinevate agentuuride andmete kohaselt on ettevõtetel, mille intressikate on 4,5–6%, reiting „A-” ja suhteline maksejõuetuse risk on 2,5%. St Tony peaks võtma 2,5% kõrgema intressimäära kui riskivabad intressimäärad.

Näide 2

Oletame, et härra Tony ärimees ajab rõivaste hulgimüügiäri, mis piirdub ainult New Yorgi linnaga Ameerikas. Äri laiendamiseks hakkas ta klientidele suuri krediite pakkuma ilma kindla krediidipoliitika ja usaldusväärsuse kontrollimiseta.

Tony jätab pumbatud krediidiriskid arvestamata. Aasta lõpus leiab ta, et mitmed tema kliendid ei maksa tähtajal arveid. Oma klientide tausta uurides leiab ta, et vähestel neist on väga madal usaldusväärsus.

Kliendi vähese usaldusväärsuse korral suurenevad Tony krediidiriskid tugevalt ja võib tekkida võimalus, et ta ei pruugi oma klientidele tarnitud kaupade eest hüvitist saada.

Puudumine / tavaliste arvete madalad maksed ei mõjuta negatiivselt Tony ettevõtte rahavoogusid ja põhjustavad kahjumit üksusele, mida üldiselt nimetatakse halbadeks võlgadeks.

Selliste riskide vältimiseks peaks Tony üles ehitama tõhusa krediidipoliitika ja enne krediidi või laenu pakkumist oma klientide usaldusväärsust korralikult kontrollima.

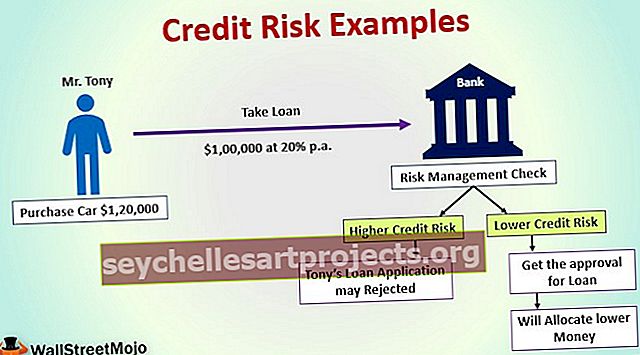

Näide # 3

Oletame, et hr Tony soovib osta auto, mille väärtus on 120 000 dollarit. Ta maksis sissemaksena 20 000 dollarit ja otsustab võtta ülejäänud 100 000 dollari suuruse pangalaenu määraga 20% aastas, mis makstakse ühe aasta jooksul.

See tähendab, et pank peab Tonylt ühe aasta jooksul tagasi saama 120 000 dollarit. Panga riskijuhtimine kontrollis Tony krediidiriske enne laenu väljastamist, st võimalust, et ta ei pruugi laenu või osamakseid tähtpäeval tagasi maksta.

Suuremate krediidiriskide korral võib pank Tony laenutaotluse tagasi lükata või eraldab pank väiksema rahasumma, mis vastab tema usaldusväärsuse (laenu tagasimaksmise võime) kriteeriumidele. Madala krediidiriskiga Tony saab heakskiidu laenu jaotamiseks.

Tony maksis edukalt paar osamakse, igaüks 10 000 dollarit. Kuid aasta jooksul tegi Tony oma ettevõttes suuri kaotusi, kuna madala usaldusväärsusega klientidele pakuti krediiti kaupu ja rakendati liberaalset krediidipoliitikat.

Panga arvates ei pruugi Tony enam laenu eest makseid teha. Praegune olukord tekitab pangale Tonyle antud laenu tõttu suuri riske.