Näited pikaajalistest kohustustest | Pikaajaliste kohustuste täielik loetelu

Pikaajalised kohustused on ettevõtte kohustused, mis eeldatavasti makstakse pärast ühe aasta möödumist ja mille näited hõlmavad pikaajalisi laene ja ettemakseid, pikaajalisi rendikohustusi, edasilükkunud tulusid, makstavaid võlakirju ja muid pikaajalisi kohustusi .

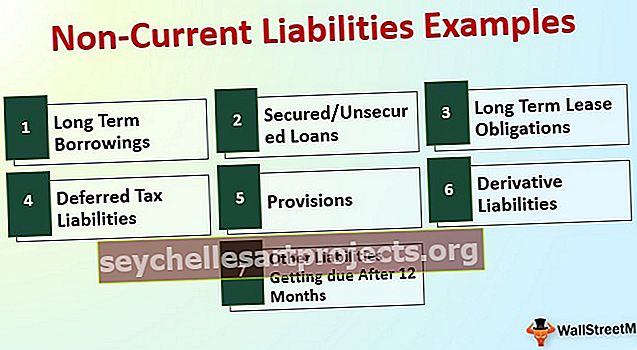

Pikaajaliste kohustuste loetelu koos näidetega

Pikaajalised kohustused on need kohustuste kogumid, mis on võetud kavatsusega kapitaliseerida ja mille tähtaeg on pikem kui 12 kuud alates aruandekuupäevast

Vaatame pikaajaliste kohustuste täielikku loetelu koos näidetega.

# 1 - pikaajalised laenud

Pikaajalised laenud on rahaliste vahendite aktsepteerimine kapitalikulude katmiseks ja strateegiliste otsuste langetamiseks. Selliseid vahendeid tuleb kasutada mõistlikult ja ainult selleks otstarbeks, milleks need laenati - pealegi tuleb sellised vahendid avalikustada korrigeeritud soetusmaksumuses vastavalt IFRS 9 nõuetele.

# 2 - tagatud / tagatiseta laenud

Põhiline erinevus pikaajaliste laenude ja turvaliste / tagatiseta laenude vahel on see, et laene võib võtta kõigilt, jaeinvestorilt NBFC-deni. Kuigi enamus laenudest tulevad finantsasutustelt, kelle vastu hüpoteegid seatakse vastavalt kokkulepitud tingimustel loodud struktuurile

# 3 - pikaajalised üürikohustused

Rendimaksed on ettevõtte varakohustuse täitmiseks kõige olulisemad ja tavalisemad kulud. Sellised rendimaksed pidid olema struktureeritud ja raamitud vastavalt IFRS-ile ja kohapeal üldiselt aktsepteeritavale raamatupidamistavale. Lisaks tuleb avaldamist kontrollida ka kehtivate määruste alusel.

# 4 - Edasilükkunud maksukohustused

Tuleb luua edasilükkunud tulumaksu kohustised, et tasakaalustada arvestusraamatute ja tulumaksu arvutamise vahelisi ajaerinevusi. Peamine eesmärk on see, et maksude arvutamisel ei saa nõuda suuremat kasu, kui võetakse kasutusele erinevad arvestusmeetodid ja võetakse vähem kasumit asjaomasele osakonnale avalikustamiseks. Edasilükkunud maksukohustused näitavad, et käesoleval aastal on raamatupidamisraamatutega võrreldes kajastatud vähem tulusid ja tulevikus tasaarveldatakse tekkivad maksukohustused samaga.

# 5 - eraldised

Vastavalt raamatupidamispõhimõtete vastavuskontseptsioonile tuleb kõik kulud ja tulud kajastada aastal, millele need omistatakse. Ehkki esimese aasta kulud tekivad teisel aastal, on esimese aasta kulud vajalikud, et sihtotstarbelise kasumi ja kahjumi aruannet piisavalt tabada. Seega on selle suunise täitmiseks aktsepteeritud kontseptsioon nimega eraldis, mille kohaselt kantakse kuludega võrdne summa kliirimiskontole, mis tühistatakse järgmisel aastal siis, kui see tegelikult tekib. Eraldised võivad olla üheks, viieks aastaks või isegi mitmeks perioodiks.

# 6 - tuletisinstrumendid

Kaasaegsed aktsiaturu andmed on väga paindlikud. Tehinguid saab luua ja korraldada vastavalt nende vajadustele ning teenida kasumit konkreetse alusvara ülevaate põhjal. Sellise tuletisinstrumendi põhieesmärk on kaitsta end tulevikus kokku puutuvate tehingupositsioonide eest. Tuletisinstrumendis on täielik võimalus teenida kahjumit või kasumit. Tuletisinstrumente on vaja hinnata igal aruandekuupäeval õiglases väärtuses. Seega, kui õiglase hindamise korral on turu negatiivne hind, loetakse see tuletisinstrumentide kohustusteks ja seetõttu tuleb see bilansis avalikustada.

# 7 - muud kohustused, mille maksetähtaeg on 12 kuud

Ettevõtluses võib olla mitmesuguseid kohustusi, mida iga ettevõte peab maksmise ajal täitma. Pealegi olid sellised kohustused vaja struktureerida ja kanda raamatupidamisarvestusse vastavalt kehtivale finantsmäärusele.

Ülaltoodud pikaajaliste kohustuste loendi põhjal võime selle järeldada.

Pikaajalised kohustused = pikaajalised rendikohustused + pikaajalised laenud + tagatud / tagatiseta laenud + provisjonid + edasilükkunud maksukohustused + tuletisinstrumendid + muud kohustused, mille maksetähtaeg on 12 kuud.Näide pikaajalistest kohustustest - tähestik Inc

Mõistame olemasolevate ettevõtete pikaajaliste kohustuste arvutamist:

Alphabet Inc.-l on pikaajaline võlg 3969 miljonit dollarit, edasilükkunud tulu 340 miljonit dollarit, tasumisele kuuluv tulumaks 12812 miljonit dollarit, edasilükkunud tulumaksu kohustus 430 miljonit dollarit, muud pikaajalised kohustused 3059 miljonit dollarit.

Pikaajaliste kohustuste arvutamine Näide:

Pikaajalised kohustused = 3969 miljonit dollarit + 340 miljonit dollarit + 12812 miljonit dollarit + 430 miljonit dollarit 3059 miljonit dollarit

= 20610 miljonit dollarit

Seega on tähestikul Inc. pikaajalised kohustused 31. detsembri 2018 seisuga 20610 miljonit dollarit.

Pikaajaliste kohustuste näide - Amazon.com

Amazon.com, Inc.-l on 31. detsembri 2018 seisuga pikaajaline võlg 24743 miljonit dollarit, muud pikaajalised kohustused 20975 miljonit dollarit.

Pikaajaliste kohustuste arvutamine Näide:

Pikaajalised kohustused = 24743 miljonit dollarit + 20975 dollarit

= 45718 miljonit dollarit

Seega on Amazon.com, Inc-l pikaajalised kohustused 31. detsembri 2018 seisuga 45718 miljonit dollarit.

Pikaajaliste kohustuste näide - BP Plc

BP-l (Suurbritannia kontserni kuuluv ettevõte) on tuletatud kohustused 5513 miljonit dollarit + kogunenud kohustused, kuid täitmata 469 miljonit dollarit + finantskohustused 51666 miljonit dollarit + edasilükkunud maksukohustused 7238 miljonit dollarit + eraldised 20412 miljonit dollarit, kindlaksmääratud hüvitiste kohustuste plaanid 8875 miljonit dollarit + muud võlgnevused summas 13946 miljonit dollarit seisuga 31. detsember 2017.

Pikaajaliste kohustuste arvutamine Näide:

Pikaajalised kohustused = 5513 miljonit dollarit + 469 miljonit dollarit + 51666 miljonit dollarit + 7238 miljonit dollarit + 20412 miljonit dollarit + 8875 miljonit dollarit + 13946 miljonit dollarit

= 108119 miljonit dollarit

Seega on BP pikaajalised kohustused 31. detsembri 2017 seisuga 108119 miljonit dollarit.

Järeldus

Pikaajalised kohustused näitavad ettevõtte tegelikku koormust ja kohustuste täitmata jätmine võib viia ettevõtte sulgemiseni. Seetõttu on alati vaja kontrollida tegureid, millega nad saavad selliseid kohustusi täita ja end pankrotist maandada. Samuti on kõigi pikaajaliste kohustuste avalikustamine ettenähtud vormis väga vajalik ja standard annab hinnangu vastavalt juhistele.