Dispersioonanalüüsi valem | Viie populaarseima dispersioonanalüüsi valemitüübi loetelu

Dispersioonanalüüsi valem aitab arvutada ja uurida erinevust ettevõtte eeldatavate standardnumbrite ja nende saavutatud tegelike arvude vahel. See arvutatakse, lahutades tegeliku arvu, mida ettevõte eeldab saavutamiseks

Mis on dispersioonanalüüsi valem?

Dispersioonanalüüs viitab kõrvalekallete tõttu finantstulemuste uurimisele ettevõtte eelarves kehtestatud standarditele. See aitab ettevõtte juhtkonnal silma peal hoida ja kontrollida oma tegevuse tulemuslikkust.

Dispersioonanalüüsi saab rakendada paljude muutujate jaoks, kuid need liigitatakse üldiselt ja üldjoontes järgmistesse erinevatesse tüüpidesse:

- Materiaalne dispersioon

- Muutuv üldine dispersioon

- Tööjõu dispersioon

- Müügihälve

- Fikseeritud üldine dispersioon

Allpool on toodud mõned dispersioonanalüüsi valemid, mida saab rakendada:

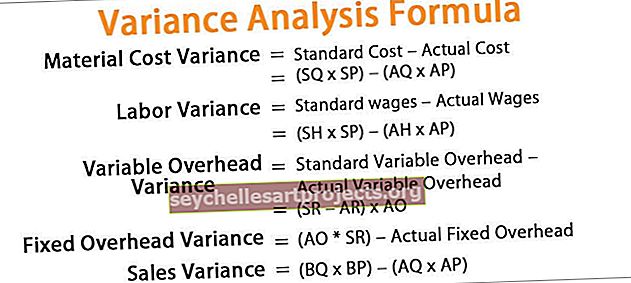

- Materiaalse kulu varieeruvuse valem = standardkulud - tegelikud kulud = (SQ * SP) - (AQ * AP)

- Tööjõu varieeruvuse valem = standardpalk - tegelik palk = (SH * SP) - (AH * AP)

- Muutuv üldkulude dispersioonivalem = standard muutuja üldkulud - tegeliku muutuja üldkulud = (SR - AR) * AO.

- Fikseeritud üldiste dispersioonide valem = (AO * SR) - tegelik fikseeritud õhuliin.

- Müügi dispersiooni valem = (BQ * BP) - (AQ * AP)

MÄRKUSED:

Kus

- SQ = tegeliku väljundi standardkogus,

- SP = standardhind

- AQ = tegelik kogus

- AP = tegelik hind

- SH = tavalised tunnid

- AH = tegelikud tunnid

- SR = standardmäär

- AR = tegelik määr

- AO = tegelik väljund

- BQ = eelarvestatud kogus

- BP = eelarveline hind

Dispersioonanalüüsi valemi selgitus

Variatsioonianalüüsi valemil on erinevaid aspekte, nagu eespool mainitud. Vahet otsese materjali standardmaksumuse ja otsese materjali tegeliku maksumuse vahel, mida ettevõte oma tootmiseks kasutab, võib nimetada materjalide dispersiooniks (Cost Variance). Iga valemi esimene mõiste on seotud kehtestatud standardiga ja teine mõiste iga valemi olekus tegelikus ning erinevus annab meile teada, kas see dispersioon on soodne või ebasoodne. Kui tulemus on positiivne, on see soodne võrreldes negatiivse tulemusega.

Dispersioonanalüüsi valemi näited (Exceli malliga)

Vaatame dispersioonanalüüsi valemi lihtsaid ja täpsemaid näiteid, et sellest paremini aru saada.

Selle dispersioonanalüüsi valemi Exceli malli saate alla laadida siit - dispersioonanalüüsi valemi Exceli mall

Näide 1

Allpool on kokkuvõte terase tootmisega tegelevast ettevõttest ABC. Teilt tuleb läbi viia materjali ja töö dispersioonanalüüs.

Allpool on esitatud andmed dispersioonanalüüsi arvutamiseks.

AO standardkoguse arvutamine

AO standardtundide arvutamine

Materjalikulude dispersiooni arvutamine

Materiaalse kulu varieeruvuse valem = standardkulud - tegelikud kulud

= (SQ * SP) - (AQ * AP)

= (320 * 11) - (300 * 9)

Materiaalsete kulude dispersioon on -

= 2080 (soodne)

Tööjõu dispersiooni arvutamine

Tööjõu dispersiooni valem = standardpalk - tegelik palk

= (SH * SP) - (AH * AP)

= (240 * 9) - (350 * 8)

Tööjõu dispersioon on -

= 640 (ebasoodne)

MÄRKUS. Kui dispersioonanalüüsis on negatiivne näitaja, tuleb see kirjutada negatiivseks ja mitte negatiivseks.Näide 2

Prashant industries, vaskkaablite tootmisega tuntud ettevõte, on üldkulude suurenemise tõttu mures oma tegeliku tegevuse pärast ning on esitanud teile järgmised andmed ja palunud teil teha nii püsiv kui ka muutuva üldkulude analüüsi.

Allpool on esitatud andmed dispersioonanalüüsi arvutamiseks.

Muutuva õhuliini dispersiooni arvutamine

Muutuv üldkulude dispersioon = tavaline muutuv üldkulud - tegeliku muutuja üldkulud = (SR - AR) * AO

= (25 - 27) * 80

Muutuv üldine dispersioon on -

= 160 (ebasoodne)

Fikseeritud üldiste dispersioonide arvutamine

Fikseeritud õhuliinide dispersioon = (AO * SR) - tegelik fikseeritud õhuliin

= (80 * 25) - 2500

Fikseeritud üldine dispersioon on -

= 500 (ebasoodne)

Näide # 3

Silver ltd on püüdnud analüüsida oma tulemuslikkusega seotud küsimust, kuna ta ei suuda analüüsida, miks tal tänavaprognoosi kasumi saavutamisel puudujääk on, ning esialgsel uurimisel sai ta teada, et ärikasum on aasta-aastalt kõikuv. Seega oli sama tõukejõud brutokasum ja otsustas seetõttu oma tootmisega seotud küsimused üle vaadata, kui neid on. Te peate läbi viima kõik dispersioonanalüüsid ja nõustama Silver ltd juhtkonda selles küsimuses.

Allpool on esitatud andmed dispersioonanalüüsi arvutamiseks.

AO standardkoguse arvutamine

AO standardtundide arvutamine

Materjalikulude dispersiooni arvutamine

Materiaalse kulu varieeruvuse valem = standardkulud - tegelikud kulud

= (SQ * SP) - (AQ * AP)

= (1080 * 3,55) - (2700 * 4)

Materiaalsete kulude dispersioon on -

= 6966 (kahjulik)

Tööjõu dispersiooni valemi arvutamine

Tööjõu dispersiooni valem = standardpalk - tegelik palk

= (SH * SP) - (AH * AP)

= (12960 * 2) - (11000 * 1,5)

Tööjõu dispersioon on -

= 9420 (soodne)

Muutuva õhuliini dispersiooni arvutamine

Muutuv üldkulude dispersioon = tavaline muutuv üldkulud - tegeliku muutuja üldkulud = (SR - AR) * AO

= (2 - 1,5) * 2700

Muutuv üldine dispersioon on -

= 1350 (soodne)

Fikseeritud üldiste dispersioonide arvutamine

Fikseeritud õhuliinide dispersioon = (AO * SR) - tegelik fikseeritud õhuliin

= (2700 * 2) - 7000

Fikseeritud üldine dispersioon on -

= 1600 (ebasoodne)

Müügihälbe arvutamine

Müügi dispersioon = (BQ * BP) - (AQ * AP)

= (2500 * 5,6) - (2700 * 5,5)

Müügihälve on -

= 850 (ebasoodne)

Asjakohasus ja kasutusalad

Võib öelda, et dispersioonanalüüs hõlmab eelarves varieerumise erinevate põhjuste eraldamist tegelike tulemustega võrreldes. Dispersioonanalüüs aitab juhtimisel erandkontseptsiooni abil kujutada kõiki kõrvalekaldeid standarditest, mis mõjutavad ettevõtte majandustulemusi. Kui dispersioonanalüüsi ei tehta, võivad sellised erandid põhjustada juhtkonna tegevuse viivituse, mis oli selles konkreetses olukorras väga vajalik. Mõõdetakse iga eri osakondadele määratud vastutuse tulemuslikkust ja seejärel hinnatakse seda standardite järgi valdkondades, mis on selle otseses kontrollis.