Välisvaluutariskid (määratlus, näited) 3 parimat valuutariski tüüpi

Valuutariski määratlus

Valuutarisk viitab riskile, mis tuleneb tehingu arveldusväärtuse ebasoodsast muutumisest, mis on sisestatud muus vääringus kui baasvaluuta (siseriiklik valuuta). See risk tuleneb baasvaluutakursside või vääringustatud valuutakursside liikumisest ning seda nimetatakse ka vahetuskursiriskiks või valuutariskiks või valuutariskiks.

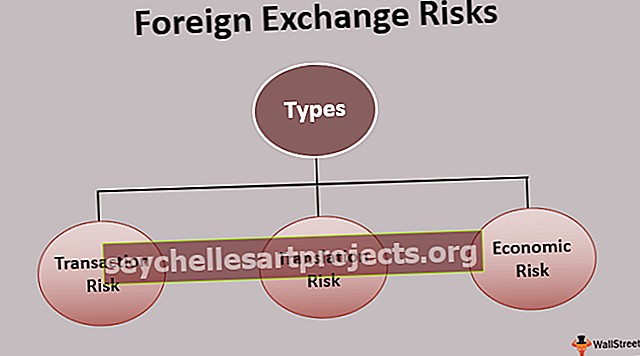

Valuutariskide tüübid

Valuutariskid võib liigitada kolme järgmist tüüpi riskidesse:

# 1 - Tehingurisk

Kui äritehingud sisestatakse muus vääringus kui organisatsiooni koduvaluuta, on valuutakursside muutumise oht alates tehingu sisestamise kuupäevast kuni arveldamise päevani ebasoodsas suunas. Seda tüüpi valuutariski nimetatakse tehinguriskiks. See risk tuleneb tegelikest ja tõenäolistest impordi- ja eksporditehingutest.

# 2 - tõlkimisrisk

Kui äriorganisatsioonil on välismaine tütarettevõte, mille aruandlusvaluuta ei ole emaettevõtte aruandlusvaluuta, siis konsolideerimise eesmärgil teisendatakse tütarettevõtte bilansikirjed kehtivate raamatupidamisstandardite alusel emaettevõtte aruandlusvaluutaks. Konsolideeritud finantsseisundi ja kasumi muutumise riski vahetuskursside tõttu nimetatakse ümberarvestusriskiks. Tulemused mõjutavad omakorda aktsiahindu. Seda nimetatakse ka raamatupidamise riskipositsiooniks.

# 3 - Majanduslik risk

See on ettevõtte turu prognoosi ja tulevaste rahavoogude muutumise oht vahetuskursside muutumise tagajärjel. See omakorda mõjutab ettevõtte turuväärtust. Näiteks hakkab ettevõtte monopoolne toode silmitsi seisma konkurentsiga, kui madalam vahetuskurss muudab imporditud toote odavamaks. Seda tüüpi valuutariski nimetatakse ka prognoosiriskiks.

Vahetuskurss

Kui ettevõte investeerib väärtpaberitesse muus kui koduvaluutas, siis on tootluse määr kombinatsioon välisvaluuta tootlusest ja vahetuskursi kallinemis- või amortisatsioonimäärast.

(1 + R H ) = (1 + R F ) (1 ± R ex )Kus:

- R H = tasuvuse määr kodu- või baasvaluutas

- R F = tasuvuse määr vääringus või välisvaluutas

- R ex = vahetuskursi kallinemise või amortisatsiooni määr

Valuutariskide näide

USA-s asuv rahvusvaheline ettevõte soovib investeerida 1 miljoni USA dollari suuruseid vahendeid. Sellel on võimalus investeerida sama USA ettevõtete võlakirjadesse ja teenida tootlust 2,5% aastas. Laekur kaalub teist võimalust investeerida sama Türgi ettevõtte võlakirjadesse ja saada 20% aastas tootlust. Vahetuskurss on täna 1 USD = 5 Proovige. Ühe aasta pärast on vahetuskurss eeldatavasti 1 USD = 4,3 TRY. Soovitage, milline investeering on parem.

Lahendus

Siin,

- R H = 2,5%

- R F = 20%

R ex = (5 - 4,3) / 5 = 14% (amortisatsioon)

Valemi järgi

(1 + R H ) = (1 + R F ) (1 ± R ex )

- = (1 + 20%) * (1–14%)

- = 1,2 * 0,86

- = 1,032

R H = 3,2%

Siin annab Türgi investeering 3,2% tootlust, kuna ülejäänud tulu on valuutaliikumine söönud. Seetõttu tuleks USD investeeringule eelistada TRY investeeringut (3,2%> 2,5%).

Valuutariskide eelised

- Valuutakursside kõikumine annab võimaluse saada kasu soodsast liikumisest avatud valuutapositsiooni valuutas.

- Riski maandamiseks on saadaval palju uusi ja uuenduslikke tooteid.

- Riski saab maandada, sidudes valuutade avatud positsioonid täpselt samade või täpselt vastupidiste valuutakursside liikumistega.

- Riski maandamise paindlikkus börsil kaubeldaval või börsivälisel börsivälisel turul, kuna mõlemad turud on väga likviidsed.

- Valuutaturud toimivad ühes või teises riigis ööpäevaringselt, seega on riskimaandamine või spekuleerimine võimalik igal ajal.

Valuutariskide puudused

- Võib põhjustada suuri kaotusi isegi siis, kui määrades on väike liikumine, kui avatud positsioon on tohutu.

- Riski maandamisega kaasnevad lisakulud.

- Riskimaandamise tulemuseks on marginaalinõuded koos valuutakursside muutumisega.

- Kiiruse ja leviku määramine on keeruline protsess ja sageli läbipaistmatu.

Valuutariskide piirangud

Valuutariskidel on üldjoontes kaks piirangut.

- Esiteks on see valuutaturu kõrge volatiilsus, mida mõjutab globaalse poliitika ja majandusolukorra muutus. Lisaks kajastuvad need muutused vahetuskurssides kohe, kui turud töötavad ööpäevaringselt. Seega peab inimene sellel turul spekuleerima ja valuutariski ära kasutama.

- Teiseks, täiuslikku hekki leidub turul harva. Börsil kaubeldavad tuletisinstrumendid on sageli standardsed ja seetõttu on tulemuseks mittetäielik riskimaandamine, mis on jätkuvalt ohtlik. Börsiväline turg üritab probleemi lahendada, kuid selle tulemusel suurenevad kulud ja vastaspoole krediidirisk.

Järeldus

Valuutarisk kujutab endast ohtu ja oluline on avatud riskide maandamine. Kuid samal ajal on mõistlik jätkata ülemaailmse teabe täiendamist ja saada kasu valuutaturu pakutavatest volatiilsustest, hoides avatud positsioone riskiisu sees. Mitmete toodete kättesaadavus ja ööpäevaringsed toimingud on teinud nii spekuleerimise kui ka maandamise lihtsaks ning muutnud turu ülimalt likviidseks.