Kapitali ülekandearv (tähendus, valem) Arvutusnäited

Mis on kapitali ülekandearv?

Kapitali ülekandearv on omakapitali ja kogu võla suhe; see on eriti oluline mõõdik, kui analüütik üritab ettevõttesse investeerida ja soovib võrrelda, kas ettevõttel on õige kapitalistruktuur või mitte.

Enamiku nafta- ja gaasiettevõtete kapitali ülekandearv on alates 2013. aastast langenud. Miks? Kas see on hea või halb?

Aga kõigepealt, mis on kapitali ülekandearv? See räägib meile ettevõtete kapitalistruktuurist. Laias laastus pole kapitali ülekandmine muud kui omakapitali ja kogu võla suhe. See kriitiline teave kapitali struktuuri kohta muudab selle suhtarvu üheks kõige olulisemaks suhtarvuks, mida enne investeerimist vaadata.

Selle suhtarvu kaudu saavad investorid aru saada, kui suur on ettevõtte kapital. Ettevõtte kapital võib olla kas madala või suure ülekandega. Kui ettevõtte kapital koosneb rohkem tavalistest aktsiatest kui muudest fikseeritud intressiga või dividende kandvatest fondidest, on see olnud madala suunitlusega. Teiselt poolt, kui ettevõtte kapital koosneb vähem tavalistest aktsiatest ja rohkem intresse või dividende kandvatest fondidest, on see väidetavalt väga suunatud.

Miks on oluline teada, kas ettevõtte kapital on kõrge või madala ülekandega? Siit miks. Madalama suunitlusega ettevõtted maksavad tavaliselt vähem intresse või dividende, tagades tavaliste aktsionäride huvi. Teisest küljest peavad kõrgekvaliteedilised ettevõtted pakkuma suuremat huvi investorite riski suurendamise vastu. Sel põhjusel ei taha pangad ja finantsasutused laenata raha ettevõtetele, kes on juba praegu väga orienteeritud.

Vaadake ka suurtähtede suhet

Kapitali ülekandearvu valem

Vaatame nüüd valemit lähemalt, et saaksime üksi ise arvutada suhtarvu, et mõista ettevõtte kapitali struktuuri nõtkust.

Kapitali ülekandearvu arvutamiseks toimige järgmiselt.

Kapitali Gearing Ratio = aktsionäride omakapitali / fikseeritud intressiga laekuvad fondid.

Saame aru, mida me kaasame aktsionäride omakapitali ja fikseeritud (tulu) intressikandvatesse fondidesse.

- Üldine aktsionäride omakapital : võtame aktsionäride omakapitali ja lahutame eelisaktsiad (kui neid on).

- Fikseeritud intressiga laenufondid: siin on nimekiri pikk. Peame lisama palju komponente, mille eest ettevõtted intressi maksavad. Näiteks hõlmame pikaajalisi laene / võlgu, võlakirju, võlakirju ja eelistatud aktsiaid.

Nii et ülaltoodust on selge, et võtame lihtsa aktsia ja kõigi teiste kapitali struktuuri komponentide vahelise suhte. Ja suhtarvu järgi saaksime aru, kas ettevõtte kapital on kõrge või madala ülekandega.

Kapitali ülekandearvu tõlgendamine

Kõigepealt nimetatakse kapitali ülekandemäära ka finantsvõimenduseks. Finantsvõimendus on hea asi ettevõttele, kes peab oma haaret laiendama. Kuid samal ajal on ettevõttele sama kasulik teenida piisavalt tulu, et tasuda laenude intressid ja maksta võlg. Sellepärast on kõrge majandustehnikaga ettevõtted suure majanduslanguse korral suure riskiga. Majandusõnnetuse ajal esitavad need ettevõtted pankrotiavalduse. Seega ei ole ettevõtte jätkuva tegevuse eest tasumiseks võlast liiga suur sõltuvus alati hea mõte. Mida ettevõtted siis vajavad? Ühesõnaline vastus on “tasakaal”.

Teiseks on üks kontseptsioon, mida ettevõtted oma kapitali ülekandearvu kavandamisel arvestavad, see on "aktsiatega kauplemine". Kuna kapitali ülekandmine peaks olema aegsasti kavandatud, on oluline, et ettevõtted hindaksid seda aktsiatega kauplemise kontseptsiooni. See tähendab, et seni, kuni ettevõtte puhaskasum on suurem kui intressimakse, jätkuks aktsiakapitali aktsionäride osa saamist, mida võib lihtsustatult nimetada “aktsionäride jõukuse maksimeerimiseks”. Paljud ärimõtlejad väidavad, et "aktsionäride jõukuse maksimeerimine" on ettevõtte juhtimise üks olulisemaid eesmärke. Nii et seetõttu on oluline mõista, kas ettevõte on kõrgelt või madalalt suunatud ning kuidas ettevõttel intressimakse katmise ja korraliku kasumi teenimise osas läheb.

Kapitali ülekandemäära näide

Võtame mõned näited, et illustreerida kapitali ülekandmist, et saaksime seda kontseptsiooni käsitleda kõigist aspektidest.

Näide 1

Meil on ettevõtte A kohta järgmine teave -

| Üksikasjad | USA dollarites |

| Omakapital | 300 000 |

| Lühiajaline võlg | 200 000 |

| Pikaajaline võlg | 300 000 |

Peame välja selgitama kapitali ülekandearvu.

See näide on põhiline ja suhtarvu selgitamiseks paneme väärtuse lihtsalt õigesse kohta.

| Üksikasjad | USA dollarites |

| Lühiajaline võlg (1) | 200 000 |

| Pikaajaline võlg (2) | 300 000 |

| Intressiga fondid (1 + 2) | 500 000 |

Kapitali Gearing Ratio = aktsionäride omakapital / fikseeritud intressiga laekuvad fondid

| Üksikasjad | USA dollarites |

| Aktsionäride omakapital (3) | 300 000 |

| Intressiga fondid (4) | 500 000 |

| Kapitali ülekandearv | 3: 5 (kõrge käiguga) |

Ülaltoodud suhtarvu põhjal võime järeldada, et võlg on kapitali struktuuris enam levinud kui omakapital. Seega on see väga suunatud.

Näide 2

MNP ettevõte on viimase 2 aasta jooksul esitanud alltoodud teabe -

| Üksikasjad | 2015 (USA dollarites) | 2016 (USA dollarites) |

| Ühine omakapital | 300 000 | 400 000 |

| Eelistatud aktsia @ 7% | 200 000 | 100 000 |

| Võlakiri @ 8% | 300 000 | 200 000 |

Peame arvutama kapitali ülekandearvu ja vaatama, kas ettevõte on viimase 2 aasta jooksul kõrge või madala ülekandega.

Ülaltoodud näite põhjal näeme, et eelistatud aktsiad ja võlakirjad on dividendid ja intressi kandvad fondid. Ja meile on antud ka ühine omakapital.

Nii et intresse / dividende kandvate fondide kokkuvõttega saame -

| Üksikasjad | 2015 (USA dollarites) | 2016 (USA dollarites) |

| Eelistatud aktsia @ 7% | 200 000 | 100 000 |

| Võlakiri @ 8% | 300 000 | 200 000 |

| Intresse / dividende kandvad fondid kokku | 500 000 | 300 000 |

Nüüd saame arvutada viimase 2 aasta kapitali ülekandearvu -

| Üksikasjad | 2015 (USA dollarites) | 2016 (USA dollarites) |

| Põhikapital (A) | 300 000 | 400 000 |

| Intresse / dividende kandvad fondid kokku (B) | 500 000 | 300 000 |

| Kapitali ülekandearv (A / B) | 3: 5 | 4: 3 |

Selle suhtarvu järgi võime hõlpsalt öelda, et 2015. aastal oli ettevõte kõrgelt suunatud. Kuid hiljem, kui ühine omakapital 2016. aastal kasvas, muutus ettevõtte kapitalistruktuur madalaks. Idee on näha aktsiakapitali ja intresse / dividende kandvate fondide osakaalu kapitali struktuuris. Kui ettevõtte kapitalistruktuur koosneb rohkem intresse / dividende kandvatest fondidest, siis on ettevõtte kapital väga suunatud ja vastupidi.

Näide # 3

Vaatame allpool olevat teavet, mille pakub F Corporation -

| Üksikasjad | USA dollarites |

| Omakapital | 840 000 |

| Eelistatud aktsia | 160 000 |

| Panga arvelduskrediit | 50 000 |

| Lühiajaline võlg | 600 000 |

| Pikaajaline võlg | 300 000 |

Arvutage F Corporationi kapitali ülekandearv.

Siin on huvitav täiendus. Näeme, et antakse panga arvelduskrediiti. Kas peaksime lisama panga arvelduskrediidi aktsiainvesteeringute hulka või lisama intressikandvatesse fondidesse?

Kui vaatame tähelepanelikult, näeksime, et panga arvelduskrediit on üks laenu vorm, mis nõuab intressi, pakkudes lisalaenuvõtjale sularaha, kui tal ei olnud kontol ühtegi. Nii et panga arvelduskrediidi jaoks peab laenuvõtja maksma intressi. See tähendab, et see peaks kuuluma intressi kandvate fondide hulka.

Nii et arvutame selle näite korral intressi- / dividendikandvad fondid -

| Üksikasjad | USA dollarites |

| Eelistatud aktsia | 160 000 |

| Panga arvelduskrediit | 50 000 |

| Lühiajaline võlg | 600 000 |

| Pikaajaline võlg | 300 000 |

| Intresse / dividende kandvad fondid kokku | 11,10,000 |

Nüüd oleks see suhe -

| Üksikasjad | USA dollarites |

| Omakapital | 840 000 |

| Intresse / dividende kandvad fondid | 11,10,000 |

| Kapitali ülekandearv | 21:37 (kõrge käiguga) |

Ka sel juhul on ettevõtte kapital väga suunatud.

Nüüd jääb küsimus, mida teeks ettevõte, kui ta saaks teada, et tema kapital on väga suunatud ja ta peab võtma meetmeid, et muuta kapitali järk-järgult madalaks.

Arvutage kapitali ülekandearv - Nestle näide

Allpool olev ülevaade on Nestle konsolideeritud bilanss seisuga 31. detsember 2014 ja 2015

allikas: Nestle

Nestle kogu võla arvutamine aastatel 2015 ja 2014 on järgmine -

- Finantsvõlgade praegune osa oli 2015. ja 2014. aastal vastavalt 9 629 Šveitsi franki ja 8 810 Šveitsi franki.

- Pikaajaline võlaosa = 11 601 Šveitsi franki (2015) ja 12 396 Šveitsi franki (2014)

- Võlg kokku (2015) = 9 629 CHF + 11 601 CHF = 21 230 CHF

- Võlg kokku (2014) = 8810 CHF + 12 396 CHF = 21 206 CHF

Kapitali ülekandearvu arvutamine

| Miljonites Šveitsi frankides | 2015 | 2014 |

| Omakapital (1) | 63,986 | 71,884 |

| Võlg kokku (2) | 21,230 | 21,206 |

| Võlakapital kokku | 3,01x | 3,38x |

Kapitali Gearing suhtarv oli vähenenud 2014. aasta 3,38x-lt 2015. aastal 3,01x-le. See suhe vähenes peamiselt omakapitali vähenemise tõttu, mis oli tingitud omaaktsiate tagasiostust, ning ka ümberarvestusreservide vähenemise tõttu.

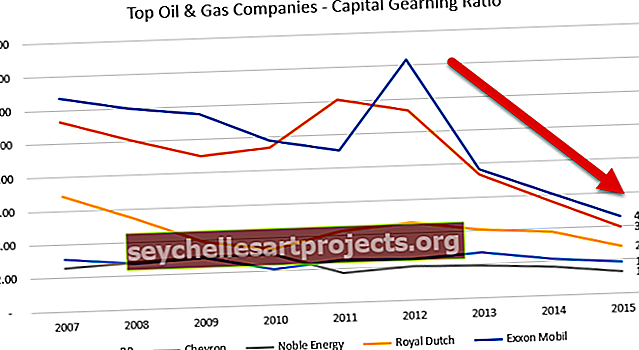

Kapitali ülekandearv - nafta- ja gaasifirmade juhtumiuuring

Allpool on Exxoni, Hollandi kuningliku, BP, Noble Energy ja Chevroni omakapitali võlgade graafik.

Andmeallikas: ycharts

Allolevas tabelis on toodud nende nafta- ja gaasifirmade kapitali ülekandearvud aastatel 2007–2015.

| Aasta | BP | Chevron | Aadlik energia | Hollandi kuninglik | Exxon Mobil |

| 2015 | 1.85 | 3.97 | 1.30 | 2.79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1.70 | 3.78 | 6.07 |

| 2013 | 2.69 | 7.33 | 1.93 | 4.04 | 7.66 |

| 2012 | 2.43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1.77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9.78 |

| 2009 | 2.93 | 9.00 | 3.02 | 3.89 | 11.51 |

| 2008 | 2.75 | 10.12 | 2.78 | 5.47 | 11.99 |

| 2007 | 3.08 | 11.30 | 2.56 | 6.85 | 12.72 |

Andmeallikas: ycharts

Kõigi ettevõtete ühine suundumus kapitali ülekandearvu vähenemises, eriti pärast 2013. aastat. Aastatel 2013–2014 algas tooraine (nafta) hindade aeglustumine ja just seal tabas enamik nafta- ja gaasiettevõtteid. Need ettevõtted ei suutnud tekitada tegevustest suuri rahavoogusid ja pidid tuginema võlale kui rahastamisallikale, suurendades seeläbi oma kogu võlga. Selle võla suurenemise tulemusel vähenes suhe.

Pepsi kapitali ülekandearvu vähenemise uurimine

Mis te arvate, miks Pepsi kapitali ülekandearv vähenes?

Andmeallikas: ycharts

Kapitali ülekandearv võib väheneda kolmel põhjusel -

- Võlgade suurenemine

- Omakapitali vähenemine

- Mõlemad (1) ja (2) panustavad mõlemad tähendusrikkalt.

Vaatame alloleval graafikul Pepsi võlga ja omakapitali aastate lõikes.

allikas: ycharts

Märgime, et võlg on viimase 5 aasta jooksul pidevalt suurenenud. 2015. aastal oli Pepsi võlg 32,28 miljardit dollarit võrreldes 28,90 miljardiga.

Oluline on siiski märkida järsk muutus aktsionäride omakapitalis. Pepsi omakapital vähenes 24,28 miljardilt dollarilt 2013. aastal 11,92 miljardile dollarile 2015. aastal.

Uurime, mis on põhjustanud aktsiakapitali järsu vähenemise.

Allpool on ülevaade 2015. ja 2014. aasta Pepsi bilansi aktsionäride omakapitali jaotisest.

allikas: Pepsi SEC Filings

Märgime, et kaks kirjet on aidanud kaasa omakapitali vähenemisele.

- Akumuleeritud muude koondkasumite suurenemine. Need on realiseerimata kahjumid, mis võivad sisaldada selliseid artikleid nagu forexi kasumid / kahjumid, väärtpaberite realiseerimata kasumid / kahjumid jne.

- Aktsiate tagasiost, mille tulemuseks on riigikassa varude suurenemine. Aktsiate tagasiostu tulemusel vähenes omakapital.

Nagu ülalt näeme, oli Pepsi kapitali ülekandemäära languse peamiseks mõjuteguriks omakapitali järsk langus.

Kuidas ettevõtted vähendavad kapitali ülekandemäära?

Kapitali võlgnevuse vähendamiseks saab ettevõte tavaliselt teha nelja asja. On paar põhjust, miks ettevõtted peaksid oma kapitali ülekandevõimalust vähendama.

Esiteks peab ettevõte meelitama rohkem investoreid, muutes selle neile lihtsaks. Kui ettevõtte kapital on väga suunatud, oleks investorite jaoks liiga riskantne investeerida. Seega, kuni ettevõte ei vähenda kapitali ülekandevõimalusi, on keeruline meelitada rohkem investoreid.

Teiseks peab ettevõte järgima igaviku põhimõtet. Kui ettevõtte kapital on pika aja jooksul suunatud kõrgemale, on neil võla tasumine keeruline ja seetõttu tuleb neil esitada pankrotiavaldus.

Mis on neli asja, mida ettevõtted saavad teha kapitali ülekandmise vähendamiseks?

Siin nad on -

- Perioodi kasumi suurendamine: Parim ja sageli kõige mõistlikum viis kapitali võlgnevuse vähendamiseks on suurema kasumi teenimine. Kui ettevõte suudab teenida rohkem rahavoogusid (suurem kasum ei tähenda alati suuremat sissetulekut rahasse, kuid suurem sissetulev raha võib tavaliselt tähendada paremat kasumit), on ettevõtetel lihtsam võla ära maksta ja vähendada suurt ülekandearvu .

- Püüdke vähendada käibekapitali: kui ettevõtted peavad käibekapitali vähendama, peavad nad vähendama varude taset, saama võlgnikelt kiiresti makse ja pikendama võlausaldajatele maksmise aega. Rohkem sularaha lühema ajaga aitab võlg kiiresti tasuda. (vaadake ka käibekapitali suhet)

- Laenude konverteerimine aktsiateks: ettevõtted saavad laenu konverteerida aktsiateks, pakkudes sularaha asemel aktsiaid. See aitab kahel viisil. Esiteks ei peaks ettevõtetel võlgade tasumiseks rohkem raha teenima. Ja teiseks, isegi kui ettevõtetel on rohkem sularaha, saaksid nad seda mujal kasutada ja selle tulemusel muutuks võlg aktsiateks.

- Aktsiate müümine sularaha saamiseks: kui ettevõtted saavad aktsiaid müüa, on neil võlgade tasumiseks sularaha. Kuid see pole eriti hea mõte, kui ettevõte soovib äris püsida väga pikka aega.

Piirangud

Kapitali Gearing Ratio on kasulik suhe, et teada saada, kas ettevõtte kapitali kasutatakse õigesti või mitte. Investorite jaoks seisneb kapitali ülekandearvu tähtsus selles, kas investeering on riskantne või mitte. Kui ettevõtte kapital koosneb rohkem intressi kandvatest fondidest, tähendab see investorite jaoks riskantsemat investeeringut. Teiselt poolt, kui ettevõttel on rohkem ühist omakapitali, oleks investorite huvi hoolitsetud.

Ainus võimalik kapitali ülekandearvu piiramine on see - see suhe pole ainus suhe, mida peaksite vaatama alati, kui mõtlete ettevõttesse investeerida. Siin on selle põhiloogika. Oletame, et vaatate ettevõtte A kapitalistruktuuri. Ettevõttel A on 2016. aastal 40% aktsiaid ja 60% laenatud vahendeid. Nüüd otsustate, et ettevõte A oleks riskantne investeering, kuna see on väga suunatud. Kuid suure pildi saamiseks peate vaatama kaugemale kui üks või kaks aastat andmeid. Peate vaatama ettevõtte kapitalistruktuuri viimast kümnendit ja seejärel nägema, kas ettevõte A on pikemat aega kõrget käiku hoidnud. Kui jah, siis on see kindlasti riskantsem investeering. Aga kui see pole stsenaarium ja nad on oma otseseks vajaduseks laenu võtnud,siis võite investeerimise peale mõelda (tingimusel, et kontrollite ka ettevõtte teisi suhtarvusid).

Lõppkokkuvõttes

Kapitali ülekandearv on olulisem kui arvestatud. See on üks esimesi asju, mida peaksite nägema, kui soovite ettevõttesse investeerida. See, kuidas ettevõte otsustab oma projekte rahastada, räägib palju ettevõtte pikaajalisest olemasolust. Kui ettevõte võtab pidevalt suurt riski lihtsalt seetõttu, et ta peab investeerima kasumlikesse projektidesse, peaksite enne investeerimist kaks korda mõtlema. Mõistlikkuseta ei saa ükski planeerimine olla edukas. Nii et enne investeeringu kohta otsuse tegemist vaadake ettevõtte kapitali ülekandearvu, vaadake ettevõtte netorahavoogusid ja ettevõtte puhaskasumit.

Kasulik postitus

- Finantsvõimenduse valemi aste

- Dividenditootluse suhte arvutamine

- Dividendide väljamakse määra näide

- Intresside katvuse suhe <