Kõrge-madal meetod raamatupidamises (määratlus, valem)

Mis on raamatupidamises kõrge-madala meetod?

Kõrge madala meetodit kasutatakse raamatupidamises, et eraldada fikseeritud ja muutuvkulude element varasemast soetusmaksumusest, mis on segu nii püsivast kui ka muutuvast maksumusest ning kasutades kõrge madala valemi muutuvkuluühiku kohta mõõdetakse lahutades madalaima tegevuse maksumus kõrgeima tegevuse maksumusest ja saadud summa jagamine kõrgeima aktiivsuse ja madalaima aktiivsuse ühikute erinevusest.

Kulude arvestuses viitab kõrge-madala meetod matemaatilisele tehnikale, mida kasutatakse fikseeritud ja muutuvate komponentide eraldamiseks, mis muidu on osa oma olemuselt segunenud ajaloolistest kuludest, st osaliselt fikseeritud ja osaliselt muutuvad. Kõrge-madala meetod hõlmab kõrgeimat ja madalaimat aktiivsuse taset ning kogukulude võrdlust igal tasandil.

Kõrge-madala meetodi valem

Kõrge-madala meetodi kohaselt arvutatakse muutuv kulu ühiku kohta, lahutades algselt madalaimad tegevuskulud kõige kõrgematest tegevuskuludest, seejärel lahutades madalaima aktiivsusega üksuste arvu kõrgeima tegevuse omast ja jagades seejärel esimese viimane. Matemaatiliselt on see esindatud järgmiselt:

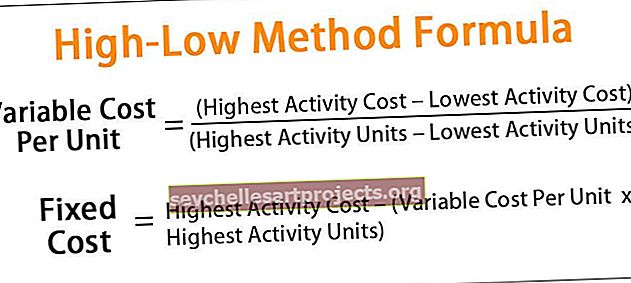

Muutuv kulu ühiku kohta = (kõrgeimad tegevuskulud - madalaimad tegevuskulud) / (kõrgeima aktiivsusega ühikud - madalaima aktiivsuse ühikud)Kui ühiku muutuvkulud on kindlaks määratud, saab püsikulud arvutada. See arvutatakse, lahutades ühiku ja kõrgeima aktiivsusega ühikute muutuvkulude korrutise kõrgeimast tegevuskulust või lahutades ühiku ja madalaima aktiivsuse ühiku muutuva kulu toote madalaimast tegevuskulust.

Matemaatiliselt on see esindatud järgmiselt:

Püsikulu = kõrgeim tegevuskulu - (muutuv kulu ühiku kohta * kõrgeima tegevuse ühik)või

Püsikulu = madalaim tegevuskulu - (muutuv kulu ühiku kohta * madalaima aktiivsuse ühik)

Kõrge-madala meetodi arvutamine raamatupidamises

Muutuva kulu ja püsikulu arvutamise valem kõrge-madala meetodi järgi saadakse järgmiste sammude abil:

- 1. samm: esiteks määrake saadaolevast kuluarvestusgraafikust kõrgeimad ja madalaima aktiivsuse ühikud.

- 2. samm: seejärel määrake vastavad tootmiskulud kõrgeima ja tasemega tegevusüksuste tasemel.

- 3. samm: Järgmisena arvestage kõige madalamast tegevuskulust kõige madalam tegevuskulu, et võtta välja püsikulude komponent, nii et ülejäänud on muutuvkomponent, mis vastab ühikute lisakogusele.

Muutuva kulu komponent = kõrgeim tegevuskulu - madalaim tegevuskulu

- 4. samm: Järgmisena arvutatakse üksuste juurdekasv, lahutades madalaima aktiivsusega üksuste arv kõrgeima aktiivsuse omast.

Üksuste arvu kasv = kõrgeima aktiivsuse ühikud - madalaima aktiivsuse ühikud

- 5. samm: Järgmisena arvutatakse muutuv kulu ühiku kohta, jagades 3. etapi avaldise 4. sammu avaldisega, nagu eespool näidatud.

- 6. samm: Järgmisena arvutatakse püsikulud kas lahutades ühiku ja kõrgeima aktiivsusega ühikute muutuvkulude korrutise kõrgeima tegevuskulust või lahutades ühiku ja madalaima aktiivsusega ühikute muutuva kulu toote madalaimast tegevuskulust ülaltoodud.

Näide

Selle kõrge madala meetodi valemiga Exceli malli saate alla laadida siit - kõrge madala meetodi valemi Exceli mall

Võtame näiteks ettevõtte, kes soovib määrata eeldatava tehase üldkulude suuruse, mis see eelseisval kuul tekib. Eelmise kolme kuu tehase üldkulud on järgmised:

Ettevõte plaanib 2019. aasta märtsis toota 7000 ühikut suure turunõudluse toel. Aidake ettevõtte raamatupidajal arvutada tehase eeldatavad üldkulud 2019. aasta märtsis kõrge-madala meetodi abil.

Lahendus:

Allpool on toodud andmed kõrge-madala meetodi arvutamiseks.

Seetõttu saab ülaltoodud teabe abil arvutada muutuva kulu ühiku kohta järgmiselt:

- Muutuv kulu ühiku kohta = ($ 60 000 - $ 50 000) / (6000 - 4000)

Muutuv kulu ühiku kohta

- Muutuv kulu ühiku kohta = 5 USD ühiku kohta

Nüüd saab püsikulusid arvutada järgmiselt:

- Püsikulu = 60 000 dollarit - (5 dollarit * 6000)

Püsikulud on -

- Püsikulu = 30 000 dollarit

Seetõttu saab 2019. aasta märtsi eeldatava üldkulude 7000 ühiku kohta arvutada järgmiselt:

- Kogukulu = püsikulud + muutuvad kulud ühiku kohta * Ühikute arv

- = $ 30 000 + $ 5 * 7 000

Eeldatavad üldkulud

- Kogukulu = 65 000 dollarit

Seetõttu on üldkulud 2019. aasta märtsiks eeldatavasti 65 000 dollarit.

Asjakohasus ja kasutusalad

Kõrge-madala meetodi mõistest on hädavajalik aru saada, sest seda kasutatakse tavaliselt ettevõtte eelarve koostamisel. Seda kasutatakse eeldatavate kogukulude hindamiseks mis tahes tegevustasemel eeldusel, et mineviku tulemuslikkust saab tulevikus projekti kulude osas praktiliselt rakendada. Meetodi põhimõte on see, et kogukulude muutus on muutuvkulumäär, korrutatuna tegevusüksuste arvu muutusega.

Sellegipoolest on sellel piiranguid, näiteks meetodil kõrge-madal eeldatakse lineaarset suhet kulude ja tegevuse vahel, mis võib olla kulukäitumise liigne lihtsustamine. Lisaks võib protsess olla hõlpsasti mõistetav, kuid kõrge-madala meetodit ei peeta usaldusväärseks, kuna see ignoreerib kõiki andmeid, välja arvatud kaks äärmist.