Gordoni kasvu mudel | Stabiilne ja mitmeastmeline hindamismudel

Mis on Gordoni kasvu mudel?

Gordoni kasvumudel on teatud tüüpi dividendide allahindlusmudel, kus lisaks dividendide arvestamisele ja diskonteerimisele arvestatakse ka dividendide kasvumäära ning selle alusel arvutatakse aktsia hind.

Valem

Vastavalt Gordoni kasvu valemile on aktsia tegelik väärtus võrdne tulevase dividendi kogu nüüdisväärtuse summaga. Ülaltoodud graafikult märgime, et sellised ettevõtted nagu McDonald's, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT&T, Walmart maksavad regulaarselt dividende ja me saame selliste ettevõtete väärtustamiseks kasutada Gordoni kasvumudelit.

Mudelil on kaks põhitüüpi - stabiilne mudel ja mitmeastmeline kasvumudel . Stabiilne mudel eeldab, et dividendide kasv on ajas püsiv; aga mitmeastmeline kasvumudel ei eelda dividendide pidevat kasvu, seega peame iga aasta dividende eraldi hindama. Kuid lõpuks eeldab mitmeastmeline mudel dividendide pidevat kasvu.

Vaatame nüüd Gordoni kasvuvalemit ja näiteid igat tüüpi mudeli ja aktsia hinna arvutamise kohta:

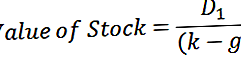

Stabiilne Gordoni kasvuvormel

Stabiilse mudeli abil saame aktsia väärtuse järgmiselt:

Kus

- D 1 : see on järgmise aasta eeldatav dividend aktsia kohta

- ke: diskontomäär või nõutav tootlus, mis on hinnatud CAPM-i abil

- g: eeldatav dividendide kasvumäär (eeldatakse, et see on konstantne)

Muud eeldused Gordoni kasvu valemis on järgmised:

- Eeldame, et ettevõte kasvab pidevalt.

- Ettevõttel on stabiilne finantsvõimendus või kui ettevõttes pole finantsvõimendust.

- Firma elu on määramatu.

- Nõutav tootlus jääb konstantseks.

- Ettevõtte vaba rahavoog makstakse dividendidena püsiva kasvutempo juures.

- Nõutav tootlus on suurem kui kasvumäär.

Stabiilne Gordoni kasvu mudeli näide

Oletame, et ettevõtte ABC maksab järgmisel aastal 5 dollari suurust dividendi, mille eeldatav kasv kasvab igal aastal 3%. Lisaks on investori nõutav tootlus 8%. Mis on ABC Company aktsia tegelik väärtus?

Aktsia sisemise väärtuse valem, kasutades Gordoni kasvumudeli arvutust:

Pange tähele, et oleme eeldanud dividendide pidevat kasvu aastate jooksul. See võib tõsi olla stabiilsete ettevõtete puhul; dividendide kasv võib aga kasvavate / kahanevate ettevõtete puhul olla erinev. Seetõttu kasutame mitmeastmelist mudelit. Seega on stabiilse mudeli abil aktsia väärtus 100 dollarit. Kui aktsia kaupleb näiteks 70 dollariga, siis on see alahinnatud ja kui aktsia kaupleb 120 dollariga, siis öeldakse, et see on üle hinnatud.

Walmarti stabiilsed dividendid

Vaatame Walmarti viimase 30 aasta jooksul makstud dividende. Walmart on küps ettevõte ja märgime, et selle perioodi jooksul on dividendid pidevalt kasvanud. See tähendab, et saame Walmarti väärtustada Gordoni kasvumudeli arvutuste abil.

allikas: ycharts

Mitmeastmelise Gordoni kasvu mudeli näide

Võtame Gordoni kasvu mitmeastmelise näite ettevõttest, kus meil on järgmine -

- Praegune dividend (2016) = 12 dollarit

- Dividendide kasv 4 aastaks = 20%

- Dividendide kasv 4 aasta pärast = 8%

- Omakapitali maksumus = 15%

Leidke ettevõtte väärtus Gordoni kasvumudeli arvutuste abil.

1. samm: arvutage iga aasta dividendid, kuni saavutatakse stabiilne kasvutempo

Siin arvutame kõrge kasvu dividendid aastani 2020, nagu allpool näidatud.

Stabiilne kasvukiirus saavutatakse 4 aasta pärast. Seega arvutame dividendide profiili aastani 2020.

2. samm: arvutage Gordoni kasvumudeli lõppväärtus (suure kasvufaasi lõpus)

Siin kasutame lõppväärtuse jaoks Gordoni kasvu. Märgime, et kasv stabiliseerub pärast 2020. aastat; seetõttu saame selle mudeli abil arvutada Gordoni kasvumudeli lõppväärtuse 2020. aastal.

Seda saab hinnata Gordoni kasvu valemi abil -

Rakendame valemit excelis, nagu allpool näha. Teler või lõppväärtus 2020. aasta lõpus.

Gordoni kasvumudeli lõppväärtus (2020) on 383,9 dollarit

3. samm: arvutage kõigi prognoositud dividendide nüüdisväärtus

Allpool on toodud dividendide nüüdisväärtus suure kasvu perioodil (2017–2020). Pange tähele, et selles näites on nõutav tootlus 15%

4. samm: leidke Gordoni kasvumudeli lõppväärtuse praegune väärtus

Lõppväärtuse nüüdisväärtus = 219,5 dollarit

5. samm: leidke õiglane väärtus - prognoositud dividendide PV ja lõppväärtuse PV

Kuna me juba teame, et aktsia tegelik väärtus on selle tulevaste rahavoogude nüüdisväärtus. Kuna oleme arvutanud dividendide nüüdisväärtuse ja lõppväärtuse nüüdisväärtuse, kajastab mõlema summa aktsia õiglast väärtust.

Õiglane väärtus = PV (prognoositavad dividendid) + PV (lõplik väärtus)

Õiglane väärtus on 273,0 dollarit

Eelised

- Gordoni kasvumudel on stabiilsete ettevõtete jaoks väga kasulik; Ettevõtted, millel on hea rahavoog ja piiratud ärikulud.

- Hindamismudel on lihtne ja selle olemasolevate sisenditega hõlpsasti mõistetav või võib eeldada ettevõtte finantsaruannetest ja aastaaruannetest.

- Mudel ei arvesta turutingimusi; seega saab seda kasutada erineva suurusega ja erinevatest tööstusharudest pärit ettevõtete hindamiseks või võrdlemiseks.

- Seda mudelit kasutavad kinnisvaratööstuses laialdaselt kinnisvarainvestorid, agendid, kus üüridest saadav raha liigub, ja nende kasv on teada.

Puudused

Lisaks Gordoni kasvumudeli ülaltoodud eelistele on mudeli jaoks ka palju puudusi ja piiranguid:

- Eeldatav dividendide pidev kasv on mudeli peamine piirang. Ettevõtetel on raske kogu elu jooksul pidevat kasvu säilitada erinevate turutingimuste, majandustsüklite, finantsraskuste jms tõttu.

- Kui nõutav tootlus on kasvumäärast väiksem, võib mudeli tulemuseks olla negatiivne väärtus; seega on mudel sellistel juhtudel ebaefektiivne.

- Mudel ei arvesta turutingimusi ega muid dividende mitte maksvaid tegureid, nagu ettevõtte suurus, ettevõtte kaubamärgi väärtus, turutunnetus, kohalikud ja geopoliitilised tegurid. Kõik need tegurid mõjutavad tegelikku varude väärtust ja seega ei anna mudel aktsiate sisemisest väärtusest terviklikku pilti.

- Mudelit ei saa kasutada ettevõtete puhul, millel on ebaregulaarsed rahavood, dividendimustrid või finantsvõimendus.

- Mudelit ei saa kasutada kasvufaasis olevate ettevõtete jaoks, kellel pole dividendiajalugu, või seda tuleb kasutada koos rohkemate eeldustega.

Järeldus

Gordoni kasvumudel, kuigi seda on lihtne mõista, põhineb mitmel kriitilisel eeldusel, seega on tal oma piirangud. Kuid seda mudelit saab kasutada stabiilsete ettevõtete jaoks, kellel on olnud dividendimakseid ja tulevast kasvu. Ettearvamatumate ettevõtete jaoks võiks mitmeastmelist mudelit kasutada, võttes arvesse mõningaid realistlikumaid eeldusi.