Käibevara tootlus (määratlus, valem) Arvutamine + näited

Põhivarade tasuvuse määratlus

Põhivara tootlus on tasuvuse määr, mille ettevõte saab, kui oma varasid tõhusalt kasutada; põhivarad on ettevõtte bilansis olevad varad, mida kasutatakse ettevõtte igapäevaseks tegevuseks, erinevalt finantsvaradest, mida kasutatakse investeeringu või bilansi väljavõttena.

Käibevara tootluse valem

Põhivarade tootlus arvutatakse protsentuaalse tuluna varadest, mida kasutatakse ettevõtte põhitulusid teenivates tegevustes. See on tõhususe suhe, mis on üks olulisi suhteid, mida kasutatakse finantsplaneerimisel ja -analüüsil.

See erineb veidi kogu vara tasuvuse valemist, milles võetakse arvesse ettevõttele kuuluvaid varasid kokku. Sel juhul võtame ainult käibevara, mis on peamiselt seotud ettevõtte jaoks tulu teenimisega. Seega on sellel kaks suurt komponenti: -

- Puhaskasum: Puhaskasum hõlmab ettevõtte jäägitulu, mis jääb aktsionäridele jaotamiseks.

- Käibevara : käibevara hõlmab selliseid varasid nagu sularaha, nõuded ostjate vastu ja muud ettevõtte tulu / tulu teenimise eest vastutavat käibevara.

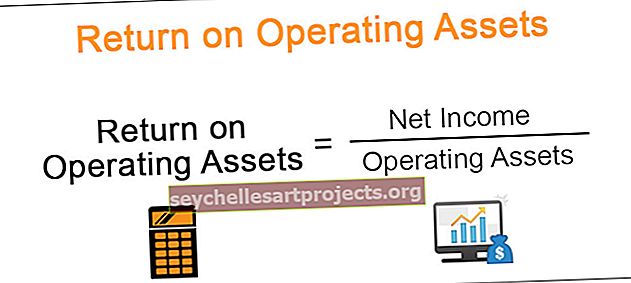

Põhivarade tootluse valem on puhas sissetulek käibevarast ja see väljendatakse protsentides.

Põhivarade tasuvuse valem = puhaskasum / põhivarad

Mida suurem on tootlus, seda parem on see ettevõtte jaoks. Mõned näited põhivaradest hõlmavad sularaha, saadaolevaid arvet, varusid ja põhivara, mis aitavad kaasa igapäevastele toimingutele.

Käibevara tootluse arvutamine (koos näidetega)

Allpool on toodud mõned näited selle paremaks mõistmiseks.

Näide 1

Araabia ehitus piiratud on Lähis-Idas kasvav ehitusettevõte ja nad koostavad oma finantsaruanded vastavalt IFRS-i aruandlusstandarditele. Vaadates ettevõtte 2013. eelarveaasta aastaaruannet. Bilansivara suurus on 2 000 000 dollarit, millest 50% on praeguse iseloomuga. Selle konkreetse perioodi netosissetulek on 500 000 dollarit. Kas analüütik soovib arvutada põhivara tootlust?

Lahendus:

Kõigepealt peame arvutama käibevara osa = 50% 2 000 000 dollarist

Käibevara = 2 000 000 * 50 = 1 000 000 USD

ROOA arvutamine

= 500 000/1 000 000

ROOA = 50%

Näide 2

XYZ polymers limited on ette valmistada nende finantsaruanded vastavalt IFRS-i aruandlusstandarditele. Vaadates ettevõtte 2016. eelarveaasta aastaaruannet, on bilansivara väärtus 2 500 000 dollarit, millest 50% on praeguse iseloomuga. Selle konkreetse perioodi netosissetulek on 10 000 dollarit. Kas analüütik soovib arvutada põhivara tootlust?

Lahendus:

Kõigepealt peame arvutama käibevara osa = 50% 2 500 000 dollarist

Käibevara = 2500000 * 50 = 1 250 000 USD

ROOA arvutamine

= 10 000/1 250 000

ROOA = 1%

Eelised

- Valemit kasutatakse tööstuses vara tootluse arvutamiseks, mis on investorite ja aktsionäride jaoks oluline tootluse maatriks ning seda kasutatakse finantssuhete võrdlemiseks ja vastastikuste gruppide analüüsiks.

- See erineb kogu vara tootlusest ja analüüs muutub sisukamaks, kuna võetakse arvesse ainult neid varasid, mida tegelikult kasutatakse tulude saamiseks ja mis tegutsevad igapäevases äris.

Piirangud

- Kuna valem võtab arvesse vara bilansilist väärtust, mõistab see vara väärtust nende varade tegeliku turuväärtuse põhjal oluliselt.

- Finantsanalüüsis tuleb valemit korrigeerida, kui ettevõtted kasutavad varade jaoks erinevaid arvestusmeetodeid või amortisatsioonimeetodeid.

Järeldus

ROOA-d kasutatakse ettevõtte ärikasumlikkuse ja põhivara kasutamise efektiivsuse mõõtmiseks. Kõrgemad suhtarvud näitavad suuremat kasumlikkust, samas kui alla 1 näitajad tähendavad põhivarade ebaefektiivset kasutamist. Sellest hoolimata on ROOA finantsanalüüsi jaoks oluline valem.