Rendimäär (tähendus, näited) Kuidas arvutada rendimakse?

Mis on rendimäär?

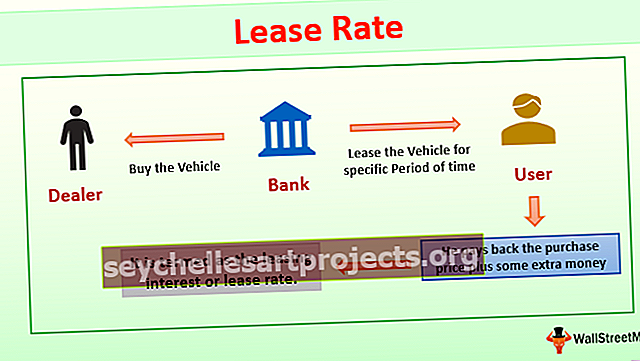

Rendimäära määratletakse kui vara rentimisega seotud intressimäära rendiperioodil ja seda võib pidada ka kompenseerivaks summaks, mille vastasel juhul oleks laenuandja teeninud, kui sama vara / seade / sõiduk oleks paigutatud mõnda muusse kasutamine. Näiteks oletame, et inimene rendib sõiduki. Liisingufirma, tavaliselt pank, ostab sõiduki edasimüüjalt ja rendib selle sõiduki kasutajale kindlaks perioodiks, kuni kasutaja maksab tagasi ostuhinna ja lisaraha. Seda täiendavat rahasummat nimetatakse liisinguintressiks või liisingumääraks.

Liisinguga on seotud ka teine tegur, mida nimetatakse rendimäära teguriks. Seda saab seletada perioodilise tasuvusena, mis väljendub edasi protsendina renditud objekti algsest maksumusest ehk seadmetest, sõidukist, hoonest jne.

Peamiselt kaks laialt levinud rendimäära ehk liisingutegurit, mis on väga levinud, on auto liisingumäär ja pinna rendimaks.

Näide rendimäära arvutamisest

Oletame, et tootmiseks kasutatavad seadmed renditakse eeldatavaks lühiajaliseks nõudluseks eelseisvaks 3 aastaks, seadmete väärtusega 50 000 dollarit. Seega on renditähtaeg kolm aastat või igakuised maksed, mida nõutakse 36 kuu jooksul. Kui praegune intressimäär on 5%, arvutatakse rendimäära tegur (0.05 / 36) või 0.0014. Toote amortiseerunud väärtus on 3 aasta pärast 15 000 dollarit ja seega on rentniku ettevõtte seadmete väärtus (50 000 - 15 000 dollarit) = 35 000 dollarit.

Võttes arvesse amortiseerunud väärtuse mõju, on igakuine rendimakse (35 000 dollarit / 36) = 972 dollarit kuus. Seega võetakse rendimäära tegurit arvesse võttes intressiks (50 000 dollarit + 15 000 dollarit) * 0,0014 = 91 dollarit. See igakuine makse, mille ettevõte peab konkreetse varustuse liisingu eest tasuma, on 972 dollarit + 91 dollarit = 1063 dollarit.

Kuidas arvutada rendimäära? (Kommertsliising)

Rendimäära kohaldatakse peamiselt kahe laialt tuntud liisingupraktika puhul, st

- Kinnisvara / kosmoseliising

- Autode ja seadmete liisimine;

# 1 - Kosmoseliising

Kosmoseliisingus on see hind, mida makstakse majutuskulude eest, mis määratakse üldjuhul rahalise summana ruutmeetrit aastas. See on leping, mis on vajalik selleks, et teha kindlaks, kas summa tuleb maksta kuus või aastas.

Liisinguleping on selline, et selles on selgelt välja toodud liisingu tingimused ja kuni perioodini, mil liisingumäära kohaldatakse. See võib sisaldada ka täiendava rendimäära poliitikat, kui lepingus on öeldud, et rendileping on sõlmitud mitmeks aastaks ja intressimäär tõuseb iga aastaga.

Üürnik saab vormistada rendi tegeliku hinna, arvutades ruumi üürimise maksumuse. Lisaks rendimäärale tuleb ka otsustada, kas üürileandja või üürnik peavad kandma lisakulusid nagu hooldamine ja kinnisvara maks. Üldiselt on kommertsüürimäärad saadaval ruutjalga baasil, mis muudab rentniku jaoks veelgi mugavamaks erinevate saadaolevate kinnisvarade rendimäärade võrdlemise.

# 2 - auto ja varustuse liisimine

Kui tegemist on auto / sõiduki või varustuse liisimisega, sõltub sõiduki eest kuus makstav makse sõiduki amortisatsioonist ja liisinguperioodi järgsetest uppunud kuludest. See sõltub ka rendimäärast.

Igakuise maksmise alusel hüvitab rentnik auto / sõiduki pakkujale kahel põhjusel, st sõidukile kuluva amortisatsiooni ja alternatiivkulu, mis kaotatakse raha kaasates hoopis autodesse ja mitte kusagil mujal kasutamata.

Kui tegemist on auto või varustuse liisimisega, siis on liisingutegur peaaegu nagu intressimäär. Tagasimaksed koosnevad liisingutegurist, mida tuntakse ka kui rahategurit, mis haarab auto / varustuse liisingu rahastamise perspektiivi.

Erinevus auto ja kosmoseliisingu määrade vahel

Autode ja seadmete liisimine ettevõte, kes rendib esemeid, ostab peamiselt auto või seadmed kolmandatelt isikutelt edasimüüjatelt või esindajatelt ja annab meile sama ka rendi eest. See tähendab, et me maksame laenu eest, mille liisinguandja on võtnud eseme ostmiseks, laenates auto / varustuse ostmiseks raha ette.

Mõnikord võivad nii autoteenuse pakkuja kui ka rendileandja olla üks üksus, kus kolmanda osapoole lepinguga nähakse ette, et autoteenuse pakkuja müüb aktsiaid rendileandjale. Lisaks kasutatakse seda nendelt varadelt / esemetelt tulu saamiseks, enne kui auto / varustus tagastatakse kasutatud esemetena tagasi oma pakkujale. Üürnik saab seevastu eseme, mida saab kasutada ka siis, kui ta pole omanik ega talu selle omamise survet.

Mis puudutab kinnisvara, siis selle peamine eesmärk on üürnikelt üüritulu teenimine. Seega osaleb selles teostusviisis ainult kaks osapoolt ja igasugune tagasimakse raha kinnisvaras asjatult rakendamise eest kaetakse liisingumääraga kui kogu ettevõtte seadistamise strateegiaga.

Millal üürida?

- Pidevalt käivad arutelud selle üle, millal ruumi / seadmeid rentida ja millal kogu asja tervikuna omada. Peamine tegur, millel on liisingul tähtsus, on aja ja raha väärtuse mõiste. Lihtsamalt öeldes peame arvestama, kui kaua me renditud vara kasutame.

- Jääk- / vajunud kulude minimeerimiseks, kui nõudlus teatud seadmete järele on mõeldud vaid lühiajaliselt, peetakse ideaalseks otsuseks liisingut. Need võivad olla laienemiseks või kasvuks vajalikud operatiivsed nõuded koos ajutiste turutingimustega. Siinkohal on liising tegevusetu stsenaarium, kuna see vähendab seadmete kui terviku omamise koormust ja lõpeb sellega lõpuks tohutute vajunud kuludega.

- Kui teatud seadmete nõudmist või nõudmist peetakse pikaajaliseks eesmärgiks, on omamine või omamine parim otsus. Samuti kallineb kinnisvara puhul väärtus, mis võib tehtud alginvesteeringule lisaväärtust anda.

- Samuti, kui ettevõte ei soovi keskenduda põhitegevusega mitteseotud küsimustele nagu seadmete ja kinnisvara korrashoid, võib liisimine olla üks võimalus, kuna see eemaldab samasuguse omamise ja uuesti hooldamise koormuse.

Järeldus

Rendimäär on väga oluline, et mõista ja hinnata üldist makset, mis tuleb liisingu eest maksta, vastasel juhul võib rendileandja hõlpsalt lisada vähe lisakoguseid ja rentnik ei saa sellest isegi teada. Iga kuu teadmatult lisatav väike lisakogus võib rendiperioodi lõpus osutuda suureks numbriks. Seega aitab rendimäär mõista liisingu üldmaksumust.