Efektiivse intressi meetod | Samm-sammuline arvutamine koos näidetega

Mis on efektiivse intressi meetod?

Efektiivse intressimäära meetodit kasutatakse intressikulu jaotamiseks finantsinstrumentide eluea jooksul standardmäära ja finantsinstrumendi turumäära abil, et jõuda kas diskonteerimise või ülekursiga müüdava instrumendi nimiväärtusele kogunemisega ja intressikulude amortiseerimine finantsinstrumendi bilansilise väärtuseni vastavalt süstemaatiliselt ja järjepidevalt.

Kui turu intressimäär ületab kupongimäära, müüakse võlakirjade võlakirju allahindlusega, kuna ostja on valmis võlakirja eest maksma madalamat hinda kui turuhind. Kui turu intressimäär on kupongimäärast madalam, müüakse võlakirjade võlakirju ülekursiga. Ideaalses olukorras vastab kupongimäär täpselt turumääraga, st võlakiri emiteeritakse nominaalväärtusega.

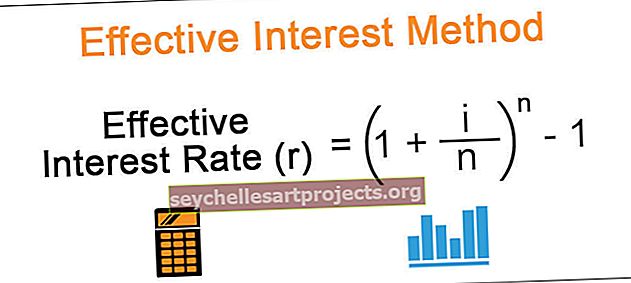

Efektiivse intressi meetodi valem

Efektiivse intressi meetodi arvutamise valem on järgmine,

Efektiivne intressimäär (r) = (1 + i / n) ^ n - 1Kus

i = intressimäär (kupongimäär), n = perioodide arv aastas. Kui intressi makstakse poolaasta kaupa, tuleks aastate arv jagada 2-ga.

Efektiivse intressi meetodi näited

Allpool on toodud näited efektiivse intressi meetodi arvutamiseks -

Selle efektiivse intressi meetodi Exceli malli saate alla laadida siit - efektiivse intressi meetodi Exceli mall

Näide # 1 - võlakiri / võlakiri välja antud allahindlusega

Allahindlusega emiteeritud finantsinstrument tähendab, et ostja on maksnud väiksema väärtuse kui finantsinstrumendi nimiväärtus. Sellises stsenaariumis on makstud summa ja võlakirja bilansilise väärtuse vahe allahindlus ja amortiseeritakse võlakirja eluea jooksul. Igal finantsinstrumendil on intressimäär, mida nimetatakse kupongimääraks, mida makstakse võlakirjaomanikule igal aastal, poolaastas.

Tasutud kupongi / intressi ja amortiseeritud allahindluse vahe on võlakirja väärtuse suurenemine. Lõpptähtajal jõuab võlakirja väärtuse kandmine võlakirja nimiväärtuseni ja see makstakse võlakirjaomanikule. Oletame, et viieaastane 100 000 dollari suurune võlakiri emiteeritakse 9% poolaastase kupongiga 10% turul 96 149 dollarit jaanuaris 17 intresside väljamaksega juunis ja jaanuaris.

Lahendus

Intressimakse arvutamine

- = 100000 * 4,5%

- = 4500

Intressikulude arvutamine

Erinevus on järgmine -

Soodushinnaga emiteeritud võlakirjade raamatupidamiskirjed

Sarnased kanded edastatakse igal aastal. Võlakirja tähtajaliselt debiteeritakse klienditeenindust ja panga kliendikrediiti 100 000 dollarit.

Näide # 2 - võlakiri / võlakiri, mis on välja antud Premium'is

Ülekursiga emiteeritud finantsinstrument tähendab, et ostja on maksnud rohkem väärtust kui finantsinstrumentide nimiväärtus. Sellises stsenaariumis on makstud summa ja võlakirja bilansilise väärtuse vahe preemia ja amortiseeritakse võlakirja eluea jooksul. Igal finantsinstrumendil on intressimäär, mida nimetatakse kupongimääraks, mida makstakse võlakirjaomanikule igal aastal, poolaastas.

Tasutud kupongi / intressi ja amortiseeritud ülekurssi vahe on amortisatsioon võlakirja väärtuse kajastamiseks. Lõpptähtajal jõuab võlakirja bilansiline maksumus võlakirja nimiväärtuseni ja see makstakse võlakirjaomanikule. Oletame, et viieaastane 100 000 dollari suurune võlakiri emiteeritakse 6% poolaasta kupongiga 8% turul 108 530 dollarit jaanuaris 17 intresside väljamaksega juunis ja jaanuaris.

Lahendus

Intressimakse arvutamine

Intressikulude arvutamine

Erinevus on järgmine -

Premium emiteeritud võlakirjade raamatupidamiskirjed

Sarnased kanded edastatakse igal aastal. Võlakirja tähtajaliselt debiteeritakse klienditeenindust ja panga kliendikrediiti 100 000 dollarit.

Näide # 3 - võlakiri / võlakiri, emiteeritud Par

Nimiväärtusega emiteeritud finantsinstrument tähendab, et ostja on maksnud finantsinstrumentide eest täpse väärtuse. Sellises stsenaariumis on kupongimäär võrdne turu intressimääraga. Kuna võlakirja väärtuse kandmine on täpselt võrdne võlakirja nimiväärtusega, ei ole efektiivse intressi meetod kohaldatav. Normaalsed ajakirja kanded edastatakse võlakirjade emiteerimise, kogunemise ja intresside maksmise, põhisumma maksmise ajal.

Efektiivse intressi meetodi praktilised rakendused

- Soodustuse ja ülekursiga emiteeritud võlakirjad / võlakirjad.

- Väärtpaberite nüüdisväärtuse arvutamine IFRSi kohaselt.

- Minimaalsete rendimaksete nüüdisväärtuse arvutamine rendilepingute alusel.

Eelised

- Kasumiaruandes ootamatut makset ega sissetulekut pole. Allahindlused ja preemiad jaotatakse võlakirja kehtivusaja jooksul.

- Selles meetodis kasutatakse paremaid raamatupidamistavasid nagu sobitamise kontseptsioon

- Tulevane mõju kasumiaruandele on teada aegsasti, mis aitab intressikulude eelarvet täpsemalt koostada.

Puudused

- Meetod on keerukam kui amortisatsiooni sirgjooneline meetod.

- Pole kasulik amortisatsiooniarvestuse jaoks.

Järeldus

Ülaltoodud arutelu põhjal võime järeldada, et efektiivse intressi meetod on intressikulude arvutamiseks täpsem viis kui muud meetodid. Ehkki efektiivse intressi meetodil on mõned piirangud, järgitakse selles meetodis selgelt raamatupidamiskontseptsiooni nagu sobitamise kontseptsioon.