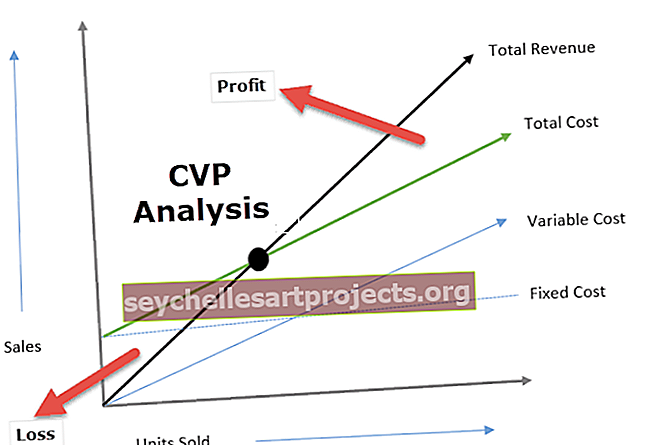

Kulude mahu kasumi analüüs (näited, valem) Mis on CVP analüüs?

Kulude mahu kasumi analüüsi (CVP analüüs) määratlus

Kulude mahu kasumi analüüs (CVP) vaatleb mahu ja kulude erineva taseme mõju ärikasumile ning määrab erinevate müügimahtudega kulustruktuuride tasuvuspunkti, mis aitab juhtidel lühiajaliselt majanduslikke otsuseid langetada. .

Selgitus

- Kulude mahu kasumi analüüs hõlmab müügihinna, püsikulude, muutuvkulude, müüdud kaupade arvu ja selle mõju ärikasumile analüüsi.

- Ettevõtte eesmärk on teenida kasumit ja kasum sõltub paljudest teguritest, millest märkimisväärsemad on tootmiskulud ja müügimaht. Need tegurid sõltuvad suuresti üksteisest.

- Müügi maht sõltub tootmismahust, mis on omakorda seotud kuludega, mida mõjutavad toodangu maht, tootevalik, ettevõtte sisemine efektiivsus, kasutatud tootmismeetod jne.

- CVP analüüs aitab juhtkonnal välja selgitada kulude ja tulude seos, et teenida kasumit.

- CVP analüüs aitab neil erineva müügimahu ja kulustruktuuri jaoks BEP-valemit kasutada.

- CVP analüüsi teabe abil saab juhtkond paremini mõista üldist tulemuslikkust ja määrata, milliseid osakuid ta peaks müüma, et tasuvust saavutada või teatud kasumi saavutamiseks.

Kulude mahu kasumi analüüsi tähtsus

CVP-analüüs aitab kindlaks määrata taseme, mille juures kõik asjakohased kulud kaetakse, ning puudub kasum või kahjum, mida nimetatakse ka tasuvuse punktiks. See on hetk, mil müügimaht võrdub kogukuludega (nii püsivate kui ka muutuvate). Seega aitab CVP analüüs otsustajatel mõista müügimahu, hinna ja muutuvate kulude muutuse mõju (majandus) üksuse kasumile, pidades samal ajal püsikulusid muutumatuks.

CVP-analüüs aitab mõista ühelt poolt kasumi ja kulude ning teiselt poolt mahu suhet. CVP-analüüs on kasulik paindlike eelarvete koostamiseks, mis näitavad kulusid erinevatel tegevustasanditel. CVP-analüüsist on abi ka siis, kui ettevõte püüab kindlaks määrata müügitaset, et saavutada sihttulu.

Kulude mahu kasumi analüüsi valem

Kulude mahu kasumi analüüsi valemi arvutamine on järgmine:

Näited kulude mahu kasumi analüüsist

Mõistame mõne näite abil kulude mahu kasumi analüüsi näiteid:

Näited nr 1

XYZ soovib seadmete müügist teenida aastas 100 000 dollarit kasumit. Tootmise ja aastase tootmisvõimsuse üksikasjad on järgmised:

Eespool toodud teabe põhjal ühendame numbrid CVP võrrandisse:

- 10000 * p = (10000 * 30) + 30000 + 100000 dollarit

- 10000p = (300000 dollarit + 30000 dollarit + 100000 dollarit)

- 10000p = 430000 dollarit

- Ühiku hind = (430000 USD / 10000) = 43 USD

Seega tuleb ühiku hind 43 dollarini, mis tähendab, et XYZ peab oma toote hindama 43 dollarit ja müüma 10000 ühikut, et saavutada sihtrühmakasum 100 000 dollarit. Lisaks näeme, et püsikulud jäävad konstantseks (30000 dollarit), olenemata müügitasemest.

Näited # 2

ABC Limited on alustanud elektriliste ventilaatorite tootmist. Ettevõtte juhtkond on huvitatud sellest, et kasum / kahjum jääb tasumata. Allpool on üksikasjad seotud kulude kohta:

ABC poolt müüdud osakute arv piiratud: ($ 300000 / $ 300) = 1000 ühikut

Muutuv kulu ühiku kohta = (240000 USD / 1000) = 240 USD

- Panus ühiku kohta = ühiku müügihind - muutuv kulu ühiku kohta

- = (300–240 dollarit)

- = 60 dollarit ühiku kohta

Tasuvuspunkt = (püsikulud / osamaks ühiku kohta)

- = (60000 dollarit / 60 dollarit)

- = 10000 ühikut

Seega on ABC piiratud vajadus müüa 10000 ühikut elektrilisi ventilaatoreid, et praeguse kulustruktuuri juures tasakaalu saada.

Kasu

- CVP analüüs annab selge ja lihtsa ülevaate müügitasemest, mis on vajalik ettevõtte tasakaalu saavutamiseks (kasumit pole, kahjumit pole), sihitud kasumi saavutamiseks vajalikust müügitasemest.

- CVP analüüs aitab juhtkonnal mõista erinevaid kulusid tootmis- / müügimahu erinevatel tasanditel. CVP analüüs aitab otsustajatel prognoosida kulusid ja kasumit mahu muutumise tõttu.

- CVP analüüs aitab ettevõtetel majanduslanguse ajal analüüsida ettevõtte sulgemise või kahjumiga jätkamise võrdlevaid mõjusid; kuna see hajutab otsesed ja kaudsed kulud selgelt.

- Fikseeritud ja muutuvate kulude muutuste mõju aitab juhtimisel otsustada tootmise optimaalse taseme

Kulude ja mahtude analüüsi (CVP) piirangud

- CVP analüüs eeldab, et püsikulud on konstantsed, mis pole alati nii; teatud taseme ületamisel muutuvad ka püsikulud.

- Eeldatakse, et muutuv kulu varieerub proportsionaalselt, mida tegelikult ei juhtu.

- Kulude mahu kasumi analüüs eeldab, et kulud on kas fikseeritud või muutuvad; tegelikkuses on mõned kulud aga pooleldi fikseeritud laadi. Näiteks koosnevad telefonikulud fikseeritud kuutasust ja muutuvast tasust, mis põhineb tehtud kõnede arvul.

Lõpumõtted

Ükski ettevõte ei saa oma eeldatava müügimahu täpsusega täpselt otsustada. Sellised otsused põhinevad tavaliselt varasematel hinnangutel ja turu-uuringutel seoses ettevõtte pakutavate toodete nõudlusega. CVP-analüüs aitab ettevõttel kindlaks teha, kui palju nad peavad müüma, et kasumlikuks saada, st kasumit ja kahjumit pole. CVP analüüs rõhutab müügimahtu, sest lühemas perspektiivis on enamus hinnangutest, näiteks müügihind; materjali maksumus, Palka saab hinnata hea täpsusega ja see on väga oluline juhtimisarvestuse tööriist.