Rahaarvestus (määratlus, näited) Kuidas see töötab?

Mis on sularahaarvestus?

Sularahaarvestus on selline raamatupidamisliik, mis keskendub raha sissevoolule ja väljavoolule ning käsitleb seetõttu ainult aruandeperioodi jooksul saadud raha tuluna ja samal perioodil makstud sularaha kuludena ning koostab kooskõlas oma finantsaruannete.

Seda on nii lihtne hooldada, sest lihtsalt sularahajääki vaadates saate lihtsalt kulusid ja tulusid jälgida. Samuti pole ettevõttel vaja makse näidata. Kuna kõik toimub sularahas, pole tõendeid teenimise kohta ja seetõttu ei pea ettevõte maksma makse enne, kui sularaha pannakse panka.

Näide kassapõhisest raamatupidamisest

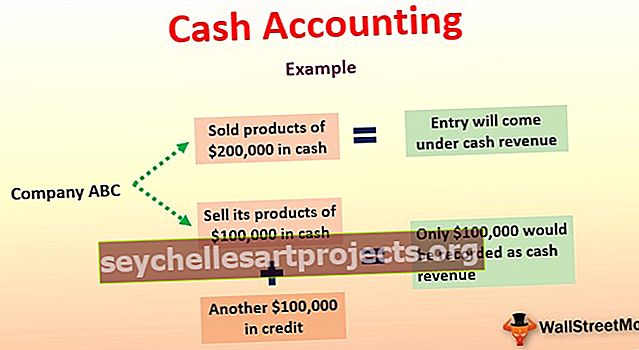

Oletame, et ettevõte ABC on müünud valmistooteid sularahas 200 000 dollarit. Sularaha arvestuse kohaselt kuulub see kanne sularahatulu alla, kuna ettevõte müüb oma valmistooteid sularahas.

Aga mis siis, kui ettevõte ABC müüks oma valmistooteid 100 000 dollari eest sularahas ja veel 100 000 dollarit krediiti! Kassapõhise arvestuse kohaselt kirjendataks kassatuluna ainult 100 000 dollarit, mitte veel 100 000 dollarit, mis müüdaks krediidina. Kui vaatleme tekkepõhist raamatupidamisarvestust, kajastataks ettevõtte tuluna 200 000 dollarit.

Vaatame veel ühte näidet.

Oletame, et ettevõttel MNC on juba mitu aastat kasutatud suuri masinaid. Igal aastal eeldab ettevõte selle masina kulumist 4000 dollarit kulumisena, nii et pärast mõneaastast kasutamist saab selle masina uuega asendada.

Kassapõhise arvestuse kohaselt ei loeta seda amortisatsiooni kuluks. Seda ei kirjendata, kuna amortisatsioonikuludega ei kaasne sularaha ja see on sularahata kulu.

Eelised

Nagu aru saate, on sellel raamatupidamisel vähe eeliseid ja mõned puudused. Vaatame kõigepealt eeliseid -

- Lihtne: ettevõttena peate valima ühe raamatupidamismeetodi. Kui valite selle raamatupidamise, on see kõige lihtsam, sest salvestate ainult sularahaga seotud tehinguid. Teisi tehinguid arvesse ei võeta.

- Hooldus on lihtne: tekkepõhise raamatupidamissüsteemi säilitamine on keeruline. Sellega võrreldes on sularahaarvestuse pidamine üsna lihtne. Kui klientidelt saadakse sularaha, kajastate tulusid ja kulud, kui tarnijatele makstakse sularaha.

- Likviidsus: Kuna tegemist on ainult sularahatehingutega, ei pea potentsiaalsed investorid, kes sooviksid sellesse ettevõttesse investeerida, likviidsusmäära läbima. Ta saab vaadata raamatupidamissüsteemi, vaadata raha sissevoolu ja raha väljavoolu ning seejärel uurida ise ettevõtte netorahavoogusid.

- Ühekordne raamatupidamine: see on ühekordne raamatupidamine. See tähendab, et mõju avaldub ainult ühel kontol. See muudab ettevõtte tegevuse lihtsamaks ja ettevõte ei pea järgima ka sobitamise kontseptsiooni.

Puudused

On ka üksikuid puudusi. Siin nad on -

- Pole eriti täpne: kuna see on ainult kirjendatud sularahatehingud ja see ei sisalda kõiki tehinguid. Seetõttu ei saa me öelda, et see oleks väga usaldusväärne. Lisaks kajastatakse selles raamatupidamises tulud või kulud siis, kui ettevõte saab või maksab sularaha isegi erinevatel aruandeperioodidel.

- Äriühingute seadus ei tunnusta: vähesed ettevõtted järgivad seda raamatupidamist, kuid see ei ole aktsiaseltsi seaduse kohaselt tunnustatud meetod. Seetõttu ei harjuta seda suured ettevõtted.

- Erinevuste tõenäosus: kuna see kajastab ainult sularahatehinguid, saab ettevõtet kaasata ebaõiglasesse tavasse, varjates tulusid või suurendades kulusid.

Millal on sularaharvestus piisav?

Suurettevõte ei saa jälgida kassapõhist raamatupidamist. Kuid millised ettevõtted saavad seda raamatupidamist jälgida? Lihtsamalt öeldes, millal see raamatupidamine oleks piisav? Siin on mõned tingimused, mis peavad olema täidetud, et see raamatupidamine oleks piisav -

- Kui teil on väga väike ettevõte ja ettevõte on kas üksikettevõtja või partnerlus.

- Kui peate registreerima ainult mõned finantstehingud.

- Kui teil on väga vähe töötajaid.

- Ettevõttena ei pea te kajastama kasumiaruannet, bilansse ega muid finantsaruandeid.

- Ettevõttena ei tee te kunagi äri krediidiga. Iga tehing (suurem osa sellest) toimub sularahas.

- Teil on ka põhikapital väga piiratud.

Soovitatavad lugemised

See on olnud juhend sularahaarvestuse, nende näidete, eeliste ja puuduste jms kohta. Oma teadmiste suurendamiseks võite tutvuda ka nende raamatupidamisartiklitega

- Karjäär kuluarvestuses

- Fondi raamatupidamise näide

- Raamatupidamise konventsiooni näited

- Erinevused - kassapõhine raamatupidamine vs tekkepõhine raamatupidamine <