Omakapitali intress (tähendus) Juhend omakapitali intresside kohta koos näitega

Omakapitali intress Tähendus

Omakapitali intressi võib kirjeldada kui üksikisiku või ettevõtte või mis tahes muu organisatsioonivormi omatavate õiguste protsenti ühes ettevõttes. See annab omanikule hääleõiguse selles ettevõttes ja väidetavalt on see ettevõtte ülejäänud omanik. St neil on ettevõtlusest või varadest realiseerimisest saadava majandusliku kasu järelejäänud õigused.

Selgitus

Me kirjeldame omakapitali osalust kui osalust või omandit, mida üks isik omab ettevõtte aktsiakapitalis. Ettevõte rahastab oma ärivajadusi mitmesugustest rahastamisvormidest. Üks peamisi on aktsiakapitali kaudu. Aktsiakapitali all on kahte tüüpi osalusi: omakapital ja eelisaktsiakapital. Eelisaktsiakapital sarnaneb laenuga, mis seob ettevõtet kindla summa dividendide maksmisega. Omakapitali aktsiakapitali puhul ei ole ettevõttel aga fikseeritud tagasimaksekoormust. Ettevõte maksab neile aktsionäridele dividende vastavalt juhatuse ja tippjuhtkonna otsusele. Võib juhtuda, et aktsiakapital ei teenita isegi ühte ruupiat.

Ettevõtte likvideerimise korral on aktsionäride vastutus fikseeritud nende aktsiakapitali ulatuses. Samamoodi jaotatakse likvideerimise korral vara pärast kõigi kohustuste tasumist vara aktsionäride vahel proportsionaalselt nende omakapitaliga. Arvutame omakapitali netointressi kõigi ettevõtlusega seotud varade lisandumisena, millest on vähendatud kõrvaliste isikute kohustused ja nõuded, vähendatud ka eelisaktsionäride kapitalimaksudega.

Näide

Omakapitali osalus pole midagi muud kui omakapitali osalus. See võib olla erinevates vormides, sõltuvalt osaluse protsendist. Nagu siis, kui ühel ettevõttel on rohkem kui 50% aktsiakapitalist, mis ei moodusta tütarettevõtet. Kui osalus on vahemikus 20–50%, tuntakse seda kui sidusettevõtet.

Omakapitali intressimäärad

Rahvusvaheliste konglomeraatide puhul, millel on mitmekülgne tegevus ja erinevad asukohad, ei saa üks investor investeerida nii suurde ettevõttesse. Sellisel juhul on erinevaid investoreid, organisatsioone, nagu FII, välismaised otseinvesteeringud, ühisinvestorid jne. Need investeerivad oma raha ettevõttesse, mis omakorda ajab äri. Seetõttu jaguneb ettevõtte omandiõigus väiksema suurusega aktsiateks, mille nominaalväärtus on fikseeritud. Iga isik, kes on huvitatud ettevõtte kasvupotentsiaalist, võib investeerida selle aktsiakapitali. Seega on üksikisiku omandis oleva aktsiakapitali protsent tema kogu aktsiakapitalist tema osalus omakapitalis.

Selliste investorite teenitud intressimäär nende investeeritud summalt on tuntud omakapitali intressimäärana. Kindlat summat, mida ettevõte maksaks omakapitalile, ei ole. Sõltuvalt organisatsiooni teenitud kasumist varieerub ka selle protsent aastast aastasse. Nagu varem arutletud, on aktsiaomanikud ettevõtte ülejäänud intressiomanikud. Seetõttu varieerub tasuvus vastavalt organisatsiooni saadud kasumi väärtusele. Määrad jagunevad erinevatesse kategooriatesse, nagu kogutulu, omakapitali intressiomanikele sularahas jaotatav tulu, viitlaekumine. Seega võib sidusrühm võrrelda oma sissetuleku erinevaid vorme.

Kuidas aktsionärid omandavad omakapitali intressi?

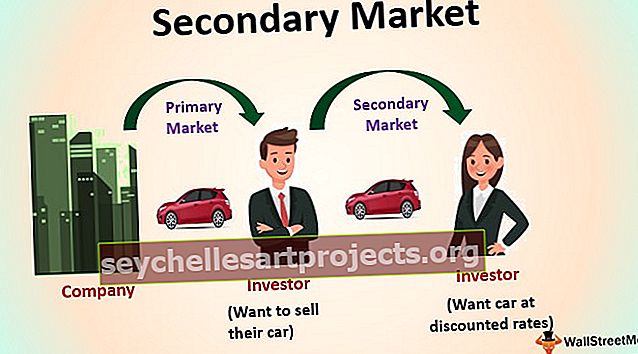

Omakapitali intress ei erine aktsiakapitalist. On erinevaid vorme, kus inimesest saab iga ettevõtte aktsionär. Börsil noteeritud ettevõtete puhul saab inimene aktsiaaktsiaid osta otse järelturult, kus aktsiad kaubeldakse regulaarselt või väljaspool maaklerit. Samuti saavad ettevõtted, kes on esimest korda börsil noteeritavad, investeerida otse esmasele aktsiaturule. Börsil noteerimata ettevõtete puhul on tavaliselt tegemist organisatsiooniga, mida juhib väike huvide omanike rühm.

Sellise stsenaariumi korral võib inimene omandada omakapitali kõigi teiste aktsionäride nõusolekul. Samuti võib isik kaudselt omandada omakapitali, investeerides erinevatesse investeerimisfondidesse ja skeemidesse, mis investeerivad börsiettevõtete aktsiakapitali. Samuti on olemas teatud laenulepingud, mis sisaldavad kindlaksmääratud tingimusi, nagu näiteks maksmata jätmise korral, võib annetaja saada õiguse omada ja saada osa ettevõtte aktsiakapitalist.

Järeldus

Omakapitali intressi võib määratleda protsendina omakapitali aktsiakapitalist, mis oli üksikisikule. See annab üksikomanikule ettevõttes hääleõiguse. Lisaks annab see ka õiguse osaleda selle organisatsiooni tuludel. Ettevõte vajab igapäevase äri juhtimiseks suuri vahendeid. Ühelgi inimesel pole ettevõttesse investeerimiseks ja riski võtmiseks suuri vahendeid; vastavalt sellele investeerivad erinevad inimesed vastavalt võimalustele ja moodustavad ettevõtte aktsiakapitali.

Omakapitalil on allesjäänud omandiõigus ettevõtte varadele ja kasumile. Omanikuks võib saada kas aktsiate ostmine järelturult, kus aktsiaaktsiatega regulaarselt kaubeldakse, või esmaturult (juhul, kui aktsiaid noteeritakse esimest korda). Mõnikord saab ettevõte omakapitali omanikuks lepingutes või kokkulepetes sätestatud tingimuste alusel.