Arvestus (määratlus, meetod) Samm-sammult arvestuse pidamise näide

Mis on arvestuse pidamine?

Arvestus on raamatupidamise esmane etapp, mis annab meile teada, kuidas rahaliste äritehingute üle arvestust pidada, eesmärgiga hoida kogu tehingu kohta püsivat arvestust, teada varade-kohustuste, kasumi ja kahjumi õiget pilti jne, hoida kulude üle kontrolli kulude minimeerimiseks ning olulise teabe saamiseks õiguslikel ja maksualastel eesmärkidel

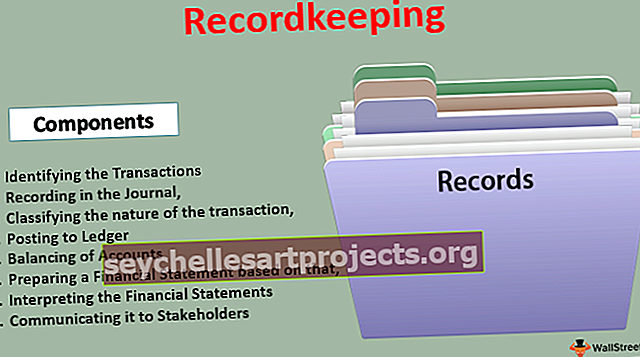

Arvestusmeetodi sammud

- Tehingute tuvastamine

- Salvestamine päevikusse

- Tehingu laadi klassifitseerimine

- Pearaamatusse postitamine

- Kontode tasakaalustamine

- Finantsaruande koostamine

- Finantsaruannete tõlgendamine

- Sidusrühmadele edastamine

Arvestuse pidamise näited

Näide 1

ABC limited on füüsilisest isikust ettevõtja, kes tegeleb väikepoodidega Atlanta turul. Ta kaupleb rõivastega ning tema põhi- ja väljavool on järgmine:

- Sissevool: müük laekub kliendilt

- Väljavool: materjali ostmine müüjatelt ja sellega seotud kulude tasumine

Arvestuse pidamiseks peab ABC limited pidama igapäevaseid sularaharaamatuid väikeste sularaha ja panga saldode säilitamiseks. Aasta lõpus peavad nad koostama kasumi ja kahjumi kliimaseadme ning bilansi, et kontrollida aasta tasuvust. See on üks lihtsamaid viise äritehingu üle arvestuse pidamiseks.

Näide 2

- Amazon.com on rahvusvaheline ettevõte, mis tegutseb kogu maailmas ja annab tööd miljonitele inimestele. Iga päev tehakse miljoneid tehinguid. Ettevõtte huvi säilitamiseks, põhikirja nõuetekohase järgimise tagamiseks ja sidusrühmade usalduse säilitamiseks tuleb pidevat raamatupidamist korraldada.

- Selleks, et kõik rahalised tehingud, mida ettevõte teostab, tuleks raamatupidamises ilma igasuguste kõrvalekalleteta registreerida, tuleb luua eraldi meeskonnad. Samuti peab selline raamatupidamine tagama, et tehinguid kajastatakse vastavalt kohalikele üldtunnustatud raamatupidamispõhimõtetele ja ka muudele põhikirjadele.

See on üks kõige keerulisemaid näiteid ettevõtte arvestuse pidamisest.

Mõlemal näitel on omad plussid ja puudused, kuid need hoiavad oma moel head.

Arvestuse pidamise eelised

- Püsiv ja usaldusväärne register - see aitab säilitada kõigi tehingute püsivat arvestust, mis aitab tagada andmete usaldusväärsust.

- Kontode aritmeetiline täpsus - tehingute pidev registreerimine aitab tuvastada võimalikke aritmeetilisi ebatäpsusi. Näiteks tarnijatele makse ületamine või tehingute topeltmakse.

- Äritegevuse puhas tulemus - see annab antud perioodil teenitud kasumi käimasolevate äritegevuste põhjal.

- Finantsseisundi kindlakstegemine - see aitab kindlaks teha ettevõtte finantsseisundit.

- Tasude arvutamine - kõiki antud ajahetkel tasumata kohustusi ja tasusid saab arvutada nõuetekohaselt koostatud finantsaruannete põhjal.

- Kontroll vara ja laenude üle - on võimalik paremat kontrolli varade ja laenude üle; see aitab fondide haldamisel ja ettevõtluse erinevatel positsioonidel.

- Toimingute ja keelude kindlakstegemine - finantsaruanded aitavad leida asju, mis läksid halvasti ja mida tuleb tulevikus parandada, et tagada tulevikus parem toimimine.

- Maksustamine - maksuhaldurid soovitavad seda väga ja vajavad. Hinnangute lõpuleviimiseks peavad ettevõtjad nõuetekohaselt pidama arvestust, mis aitab kindlaks määrata nende maksukohustuse

- Juhtkonna otsuste tegemine - juhtimine sõltub äritegevuse kavandamisel suuresti finantsdokumentidest. Lisaks vajavad nad ka kesktaseme pidevat aruandlust rahanduse valdkonnas tehtud edusammude kohta. Organisatsiooni hallatav finantsjuhtimine reguleerib kõiki strateegilisi otsuseid

- Juriidilised nõuded - põhikirjade, kohalike raamatupidamistavade, IFRSide jms nõue on nõuetekohase raamatupidamisraamatu pidamine, et tagada ettevõtte läbipaistvus.

Arvestuse puudused

- Ametnik - suurte organisatsioonide jaoks on arvepidamine väga tüütu ja kestev töö. Nende jaoks muutub sama säilitamine raskeks

- Käsitsi ja üksluine - see on väga käsitsi tehtav töö. Vaja on teha sama tööd, kui mitu korda tehing tehakse. See teeb sellest väga monotoonse töö.

- Subjektiivne peab enne analüüsi kontrollima - Erinevad raamatupidamisaspektid, nagu amortisatsioon, aktsiate hindamine jne, eeldavad eeldusi, mis muudavad raamatupidamise väga subjektiivseks. Selliste eelduste elujõulisust tuleb enne finantsaruannete analüüsimist kontrollida

Piirangud

- Ainult rahalisi tehinguid saab registreerida - äritegevuses on mõlemad olulised: rahalised ja mitterahalised aspektid. Arvestuses saab siiski kajastada ainult rahalisi tehinguid. Mitterahalisi voorusi nagu koolitatud personal ei saa raamatupidamisraamatutesse kanda.

- Hinnataseme muutuste mõjusid ei arvestata - inflatsioon on pidev nõue, mida tuleb vara arvestamisel arvesse võtta; raamatupidamises ei saa aga tehingute kajastamisel inflatsiooni arvestada.

- Ajalooline raamatupidamine - kogu vara tuleb kajastada soetusmaksumusena. See ei aita tuvastada vara praegust väärtust turul.

Olulised punktid

Arvestuse pidamise meetodi muudatusi saab lubada ainult siis, kui:

- Kaaluda tuleb aine vormi üle

- Paremate avalikustamisnõuete jaoks

- Raamatupidamisstandardite järgi vajalik

Järeldus

Arvestus on finantstehingute kajastamise ja avalikustamise kunst. See nõuab natuke asjatundlikkust ja taktikat, mis ei aita mitte ainult organisatsiooni mainet hoida, vaid aitab ka rahalisi vahendeid hankida ja ettevõtet pakkuda. Tehingute täpsuse tõestamiseks annab arvepidamine suure tõuke ja aitab säilitada turul eetilise äriorganisatsiooni mainet.