Kasumiaruande mall | Laadige alla tasuta Exceli mall

Kasumiaruande Exceli mall

Kasumiaruanne kajastab ettevõtte tulusid, kulusid ja saab seega kindla perioodi (tavaliselt majandusaasta) kohta teenitud kasumi. Lisatud kasumiaruande Exceli malli kasutatakse selleks, et mõista, kuidas arvutada puhaskasumit ettevõtte teatatud kogumüügist. See puhaskasum on oluline kõigi ettevõtte aruandluse eesmärkide jaoks ning seda kasumit kasutatakse järgmise aasta eraldiste ja reservide edasiseks jaotamiseks ning aktsionäridele dividendide maksmiseks.

Selgitus

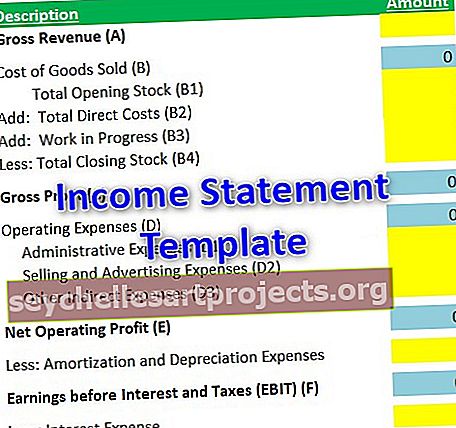

- Brutotulu: See on teenimine ettevõtte kogumüügist. Kõik müügiga seotud kulud arvestatakse kasumiaruandes pärast seda alguspunkti maha.

- Müüdud kaupade maksumus: kõik toote tootmise või arendamisega seotud otsesed kulud on kajastatud selle päise all.

- Brutokasum: kasum, mis lahutatakse müüdud kauba maksumusest brutotulust;

- Tegevuskulud: Need tegevuskulud on seotud ettevõtte toote kaudsete kuludega, mida müüakse ja mille tulud teenitakse osana brutotulust.

- Ärikasum: Tulu, mis saadakse pärast müüdud kaupade maksumuse ja tegevuskulude mahaarvamist brutotulust.

- Amortisatsioonikulud: see on aasta jooksul tehtud Capexi keskmine summa, mis põhineb parenduse kasulikul eluajal. Näiteks kinnistu katuse vahetamine, mis on kapitalikulu ja ettevõte ei pruugi soovida, et see kajastuks samal aastal. Pealegi kasutatakse sellist täiustust teatud aja jooksul, mida nimetatakse ka sellise uue katuse kasulikuks tööeaks. Seega on nii suur summa jagatud samadeks väiksemateks summadeks, mida saab kajastada kasumiaruandes igal aastal.

- Amortisatsioon: amortisatsioon on kulu, mida käsitletakse sarnaselt amortiseeritud kuluga. Põhivara väärtus kipub igal aastal halvenema. Sellist halvenenud summat kajastatakse igal aastal kasumiaruandes.

- Intressikulud: mis tahes intressikulu, mille ettevõte aasta jooksul laenude ja ettemaksete jaoks teeb.

- Maks: valitsusele makstavad kaubanduslikud ja tööstusspetsiifilised maksud (üldjuhul 40%).

- Puhaskasum: see on ettevõtte tegelik kasum pärast kõigi kulude mahaarvamisi.

Kasumiaruande malli rea üksuste arvutamine

Allpool on toodud kasumiaruande malli iga omistamise arvutamine.

# 1 - brutotulu (A) :

- Ettevõtte tehtud müük. See on kasumiaruande malli lähtepunkt.

# 2 - müüdud kaupade maksumus (B) :

- Toote tootmise / arendamisega seotud otsesed kulud;

- Valem: (B) = avanev varu (B1) + otsesed kulud (B2) + WIP (B3) - sulgemisvarud (B4)

# 3 - brutokasum (C):

- Valem: (C) = Brutotulu (A) - Müüdud kauba maksumus (B)

# 4 - tegevuskulud (D) :

- Kõik toote (de) tootmise / arendamisega seotud kaudsed kulud. Selle võib eraldada rohkem kui ühele ettevõtte müüdavale tootele, sõltuvalt kasutamise osakaalust.

- Valem: (D) = Halduskulud kokku (D1) + Müügikulud kokku (D2) + Muud kaudsed kulud (D3) * Muud kaudsed kulud võib üksikasjalikumalt jaotada alapunktidesse, sõltuvalt kirjetest ja aruandluse struktuurist. Nende hulka kuuluvad kontorirent, juhendaja palk jne.

# 5 - puhaskasum (E) :

- Seda nimetatakse ka EBITDA-ks (kasum enne amortisatsiooni, amortisatsiooni, intresse ja makse)

- Valem: (E) = (C) - (D)

# 6 - kasum enne intresse ja makse või EBIT (F):

- Kõik amortiseeritud ja amortisatsioonikulud, mille kohta ettevõte peab aru andma, arvatakse maha ärikasumist (või EBITDA-st).

- Valem: (F) = (E) - amortiseeritud kulud - amortisatsioonikulud

# 7 - kasum enne makse või kasum enne makse või EBT (G):

- Kõik intressikulud, mille kohta ettevõte peab aru andma, arvatakse EBIT-st maha.

- Valem: (G) = (F) - intressikulud

- See on kasumiaruande oluline komponent, kuna ülaltoodud arvutuses (EBT) kajastatakse ettevõtte sisemisi kulusid, mis on seotud toote ja selle valmistamise / arendamisega. Seega annab kasum enne maksusid tegeliku kasumi tuludest ja kuludest.

# 8 - kasum pärast maksusid või PAT (H):

- See on puhaskasum, mis saadakse pärast maksude mahaarvamist EBT-st.

- Valem: (H) = (G) - ärimaksud

- Kõik ettevõtted peavad maksma valitsusele teatud protsendi sissetulekust maksude näol. Seega lisatakse see makstav summa kõigile muudele kuludele.

Pärast PAT või puhaskasumi arvutamist saadud summat kasutatakse kasumi jaotamiseks reservidesse, dividendide väljamaksetesse ja muudesse järgmise aasta eraldistesse.

Asjakohasus ja kasutusalad

- Oluline finantsaruanne: kasumiaruanne on üks olulisemaid finantsaruandeid ja selles kajastatakse ettevõtte tulu võrreldes sellise tulu teenimisega seotud kulutustega;

- Ettevõtte tulemuslikkuse analüüs: see väljavõte kajastab vastavalt tehtud kulutusi ja igal tasemel tehtud tulusid. Sellist sissetulekut erinevatel tasanditel kasutatakse ka ettevõtte tulemuslikkuse erinevate tegurite analüüsimisel.

- Tulevikuennustused: kui kõik andmed on ettevõtte poolt õigesti ja täpselt esitatud, saab ettevõte tulevaste projektide osas otsuseid langetada.

- Turu-uuringud: Selliseid ettevõtete esitatud kasumiaruandeid kasutavad teadusanalüütikud ka tööstuse ja sektori tasemel aruannete koostamiseks, mida tööstuse eksperdid täiendavalt kasutavad. Seda tüüpi uuringud aitavad teha ka arenguotsuseid.

Järeldus

Kasumiaruande edukus sõltub täpselt esitatud statistikast. Kuid see sõltub ka õigest formaadist, mida ettevõte numbritest teatamiseks kasutab. Erinevate finantsaruandlusasutuste poolt on kogu maailmas heaks kiidetud erinevad vormingud ja ettevõtted järgivad tavaliselt kindlat asutust (näiteks USA üksuste jaoks USA GAAP või IFRS või India ettevõtete puhul IAS). Kuid samu andmeid saab vahetada teistesse sama väljundiga vormingutesse. Kasumiaruande exceli malli abil saab tuletada ettevõtte tegeliku aasta kasumi ja vastavalt sellele teha otsuseid tulevaste investeeringute ja / või eraldiste osas. Selle malli järgmise versiooni loomiseks tuleks lisada kõik värskendused.

Selle malli saate alla laadida siit - kasumiaruande Exceli mall.