Lõppväärtus (määratlus, näide) Mis on DCF-i lõppväärtus?

Mis on lõppväärtus?

Diskonteeritud rahavoogu kasutava ettevõtte hindamise käigus ei võeta kõiki rahavoogusid lõpmatuseni ja seetõttu kasutatakse teatud aastate möödudes ettevõtte vara võimalikku väärtust või tulevaste rahavoogude ligikaudset väärtust terminaliväärtusena ja diskonteeritud rahavoog.

See on ettevõtte eeldatava vaba rahavoo väärtus pärast selgelt kavandatud finantsmudeli perioodi.

See õpetus keskendub viisidele, kuidas arvutada lõppväärtus Exceli finantsmudeli ettevalmistamise kontekstis. -

- Alibaba teler (kasutades püsivuse kasvu meetodit)

Kasulikud allalaadimised - 1) tasuta lõppväärtuse Exceli mallid (kasutatakse postituses) ja 2) Alibaba IPO teleri arvutamise mudel

Laadige alla terminaliväärtuste mallid

Arvutage lõppväärtus

Lõppväärtuse arvutamine on diskonteeritud rahavoogude põhinõue.

- Ettevõtte finantsaruandeid on väga raske kavandada, näidates, kuidas need pikema aja jooksul arenevad.

- Finantsaruannete prognooside usaldustase väheneb eksponentsiaalselt aastatega, mis on tänasest kaugemal.

- Samuti võivad struktuuriliselt muutuda ettevõtlust ja riiki mõjutavad makromajanduslikud tingimused.

- Seetõttu lihtsustame ja kasutame teatud keskmisi eeldusi, et leida ettevõtte väärtus prognoosiperioodist kaugemale (nn “ Lõppväärtus” ), nagu on ette nähtud finantsmudelis.

Järgmine graafik näitab, kuidas arvutada lõppväärtus.

Lõppväärtuse arvutamise etapid

Selles osas olen tutvustanud üldist lähenemisviisi mis tahes ettevõtte diskonteeritud rahavoogude või DCF-i hindamise läbiviimiseks. Eriti palun võtke arvesse samm # 3, kus arvutame ettevõtte lõppväärtuse, et leida aktsia õiglane väärtus.

1. samm: looge infrastruktuur (seda ei käsitleta selles artiklis)

Valmistage ette tühi Exceli leht koos eraldi kasumiaruande, bilansi ja rahavoogudega (viimased 5 aastat)

Täitke varasemad finantsaruanded (IS, BS, CF) ja tehke vajalikud korrektsioonid ühekordsete kirjete (ühekordsed kulud või kasumid) osas.

Tehke ettevõtte mõistmiseks ajalooliste aastate suhteanalüüs

2. samm: finantsaruannete ja FCFF-i projektimine (käesolevas artiklis ei käsitleta)

- Analüütikute jaoks on kõige olulisem kasumiaruande prognoosimine. Seega peate sellele pühendama palju aega. Selles peate prognoosimisest kindla ülevaate saamiseks läbi lugema aastaaruande ja muud dokumendid.

- Soovitatav on lugeda läbi ka muud maaklerimaja uurimisaruanded, et mõista, kuidas nad müüginumbreid modelleerisid.

- Prognoosige järgmise viie aasta finantsaruanded (selge prognoosiperiood) - finantsmudel

- Ettevõtte finantsaruandeid prognoosides peate projitseerima ainult ettevõtte järgmise 4-5 aasta finantsaruanded ja üldiselt mitte sellest kaugemale.

- Teoreetiliselt saame prognoosida järgmise 100-200 aasta finantsaruandeid; kui aga seda teeme, toome eelduste põhjal palju volatiilsust.

Samm # 3: leidke ettevõtte õiglane aktsia hind, diskonteerides FCFF ja TV

- Arvutage järgmise viie aasta FCFF finantsmudeli põhjal

- Rakendage kapitali struktuuri arvutuste põhjal sobiv WACC (kaalutud keskmine kapitalikulu).

- Arvutage selgesõnalise perioodi nüüdisväärtus FCFF

- Arvutage ettevõtte väärtus (periood pärast selget perioodi)

- Ettevõtte väärtus = praegune väärtus (selgesõnaline periood FCFF) + praegune väärtus (TV)

- Pärast netovõla mahaarvamist leiate ettevõtte omakapitali väärtuse.

- Jagage ettevõtte omakapitali väärtus aktsiate koguarvuga, et saada ettevõtte sisemine õiglane väärtus.

- Soovitage, kas valida „OSTA” või „MÜÜA”

Vaadake ka ettevõtte väärtust vs omakapitali väärtust

Lõppväärtuse valem

Oluline eeldus on siinkohal ettevõtte “ Going Concern” . Teisisõnu, ettevõte ei peata oma äritegevust mõne aasta pärast; äri ajab see aga igavesti. Ettevõtte väärtus (ettevõtte väärtus) on põhimõtteliselt kõigi tulevaste ettevõttesse tehtavate tasuta rahavoogude nüüdisväärtus.

Ettevõtte väärtust saame esitada allpool toodud lõppväärtuse valemi abil

t = aeg, WACC on kaalutud keskmine kapitalikulu või diskontomäär, FCFF on ettevõtte tasuta rahavood

Võime jagada ülaltoodud lõppväärtuse valemi kaheks osaks 1) Selge prognoosi nüüdisväärtus, 2) TV nüüdisväärtus

3 lõppväärtuse valemi tüüpi

Firma lõppväärtuse arvutamiseks on kolm valemit. Esimesed kaks lähenemist eeldavad, et teleri hindamise ajal eksisteerib ettevõte tegevuse jätkamise põhimõttel. Kolmas lähenemisviis eeldab, et ettevõtte võtab üle suurem ettevõte, makstes seeläbi omandamishinda. Vaatame neid lähenemisviise üksikasjalikult.

1) Igaviku kasvu meetod või Gordoni kasvu püsivuse mudel

Pidage meeles, et siin eeldatakse jätkuvat tegevust.

See meetod on eelistatud valem ettevõtte lõppväärtuse arvutamiseks. Selle meetodi kohaselt eeldatakse, et ettevõtte kasv jätkub (stabiilne kasvutempo) ja kapitali tootlus on suurem kui kapitali hind. Hinna alla võtame ettevõtte rahakäibe üle prognoositud aastate ja leiame lõpliku väärtuse.

Laheda matemaatika abil saame valemit vastavalt allpool lihtsustada -

Ülaltoodud valemi lugeja võib kirjutada ka järgmiselt: FCFF (6) = FCFF (5) x (1+ kasvukiirus)

Muudetud lõppväärtuse valem on järgmine -

Mõistlik hinnang stabiilsele kasvumäärale on riigi SKP kasvutempo. Gordoni kasvumeetodit saab rakendada küpses ettevõttes ja kasvutempo on suhteliselt stabiilne. Näiteks võiksid olla küpsed ettevõtted autotööstuses, tarbekaupade sektoris jne.

2) Kasvupüsivuse mudel puudub

Selles valemis eeldatakse, et kasvukiirus on null! See eeldus tähendab, et uute investeeringute tasuvus on võrdne kapitalikuluga.

Mittekasvava püsivuse lõpliku väärtuse valem

See metoodika võib olla kasulik sektorites, kus konkurents on kõrge ja võimalus teenida liigset tootlust kaldub nulli.

3) Exit Multiple meetod

Selles valemis on kasutatud eeldust, et turu mitu alust on õiglane lähenemisviis ettevõtte väärtustamiseks. Väärtus määratakse tavaliselt EBIT või EBITDA korrutisena. Tsükliliste ettevõtete puhul kasutame n aasta lõpu EBITDA või EBIT summa asemel tsükli jooksul keskmist EBIT või EBITDA. Näiteks kui metalli- ja mäetööstussektor kaupleb 8-kordse EV / EBITDA kordajaga, oleks selle meetodi abil eeldatav ettevõtte teler 8x ettevõtte EBITDA.

Lõppväärtuse arvutamise näide Excelis

Selles näites arvutame aktsia õiglase väärtuse, kasutades eespool käsitletud kahe terminali väärtuse arvutamise lähenemisviise. Allpool oleva näite saate alla laadida Exceli malli Terminal Value -

Lisaks ülaltoodud teabele on teil järgmine teave -

- Võlg = 100 dollarit

- Sularaha = 50 dollarit

- Aktsiate arv = 100

Leidke aktsia aktsia õiglane väärtus aktsia kohta, kasutades kahte pakutavat lõppväärtuse arvutamise meetodit

Aktsia hinna arvutamine - kasutades püsivuse kasvu meetodit

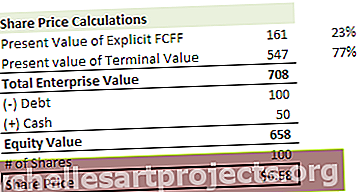

1. samm - arvutage kindla prognoosiperioodi (2014–2018) ettevõtte vaba rahavoo NPV

2. samm - arvutage aktsia lõppväärtus (2018. aasta lõpus), kasutades püsivuse kasvu meetodit

3. samm - arvutage teleri praegune väärtus

4. samm - arvutage ettevõtte väärtus ja aktsia hind

Pange tähele, et selles näites on lõppväärtuse panus ettevõtte väärtusesse 78%! See pole erand. Üldiselt märkate, et see moodustab 60-80% koguväärtusest.

Aktsia hinna arvutamine - Exit Multiple meetodi abil.

1. samm - arvutage kindla prognoosiperioodi (2014–2018) ettevõtte vaba rahavoo NPV. Palun vaadake ülaltoodud meetodit, kus oleme selle sammu juba lõpule viinud.

2. samm - arvutage aktsia lõppväärtus (2018. aasta lõpus), kasutades meetodit Exit Multiple. Oletame, et selles sektoris kauplevad keskmised ettevõtted 7x EV / EBITDA mitmekordse väärtusega. Selle varude teleri leidmiseks saame rakendada seda sama mitut.

3. samm - arvutage teleri praegune väärtus

4. samm - arvutage ettevõtte väärtus ja aktsia hind

Pange tähele, et selles näites on TV panus ettevõtte väärtusesse 77%!

Mõlemal meetodil saame aktsiahinnad, mis on üksteisele väga lähedal. Mõnikord võite märgata suuri erinevusi aktsiahindades ja sel juhul peate kahe metoodika abil kinnitama oma eeldusi, et uurida nii suurt aktsiahindade erinevust.

Alibaba lõppväärtus (kasutades püsivuse kasvu meetodit)

Alibaba finantsmudeli saate alla laadida siit. Allpool toodud diagramm kirjeldab üksikasjalikult Alibaba ettevõtte rahakäivet ja lähenemisviisi ettevõtte õiglase väärtuse leidmiseks.

Alibaba hindamine = FCFF (2015-2022) nüüdisväärtus + FCFF praegune väärtus (2023 kuni lõpmatu “TV”)

1. samm - arvutage Alibaba ettevõttesse vaba rahavoo puhasväärtus konkreetse perioodi (2015–2022) jaoks

2. samm - arvutage Alibaba lõppväärtus 2022. aasta lõpus - selles DCF-i mudelis oleme Alibaba lõppväärtuse arvutamiseks kasutanud püsivuse kasvu meetodit

Samm 3. Arvutage teleri praegune puhasväärtus.

4. samm - arvutage Alibaba ettevõtte väärtus ja õiglane aktsia hind

Pange tähele, et Alibaba puhul moodustab TV umbes 72% kogu ettevõtte väärtusest

Kas lõppväärtus võib olla negatiivne?

Teoreetiliselt JAH, praktiliselt EI!

Teoreetiliselt võib see juhtuda siis, kui lõppväärtus arvutatakse püsivuse kasvu meetodil.

Kui eeldame ülaltoodud lõppväärtuse valemis WACC <kasvukiirust , on valemist tuletatud väärtus negatiivne. Seda on väga raske seedida, kuna suure kasvuga ettevõte näitab nüüd ainult kasutatud valemi tõttu negatiivset lõppväärtust. See kõrge kasvumäära eeldus on aga vale. Me ei saa eeldada, et ettevõte kasvab lõpmatuseni väga kiiresti. Kui see nii on, siis meelitab see ettevõte kogu maailmas saadaoleva kapitali. Lõpuks saab ettevõttest kogu majandus ja kõik selles ettevõttes töötavad inimesed (Äge! Kahjuks on see ebatõenäoline!)

Hindamise ajal negatiivset lõppväärtust praktiliselt ei eksisteeri. Kui aga ettevõttel on suured kahjumid ja see läheb tulevikus pankrotti, muutub omakapitali väärtus nulli. Teine põhjus võib olla see, kui ettevõtte toode hakkab vananema nagu kirjutusmasinad või piiparid või Blackberry (?). Ka siin võite sattuda olukorda, kus omakapitali väärtus võib sõna otseses mõttes nullile läheneda.

Lõppväärtuse piirangud

- Pange tähele, et kui kasutame väljumise mitut meetodit, siis segame diskonteeritud rahavoogude meetodit suhtelise hindamise meetodiga, kuna võrreldavatelt ettevõtetelt on saabunud väljumiskordsed.

- Tavaliselt annab see üle 75% koguväärtusest. See muutub natuke riskantseks, kui võtta arvesse asjaolu, et see väärtus varieerub palju, isegi kui WACC või kasvumäärad muutuvad 1%.

- Võib olla selliseid ettevõtteid nagu Box, mis demonstreerivad negatiivset vaba rahavoogu ettevõttesse. Sel juhul ei toimi ükski kolmest lähenemisviisist. See tähendab, et te ei saa kasutada diskonteeritud rahavoogude meetodit. Ainus viis sellise ettevõtte väärtustamiseks on suhtelise hindamise kordajate kasutamine.

- Kasvumäär ei saa olla suurem kui WACC. Kui see nii on, siis ei saa terminaliväärtuse arvutamiseks rakendada püsivuse kasvu meetodit.

Lõppväärtusega video

Järeldus

Lõppväärtus on diskonteeritud rahavoogude väga oluline mõiste, kuna see moodustab üle 60% -80% ettevõtte koguhinnangust. Erilist tähelepanu peaksite pöörama kasvumäärade (g), diskontomäärade (WACC) ja kordade (PE suhe, hinna ja raamatu suhe, PEG suhe, EV / EBITDA või EV / EBIT) eeldamisele. Samuti on kasulik arvutada lõppväärtus kahe meetodi (püsivuse kasvu meetod ja mitmest meetodist väljumine) abil ja kinnitada kasutatud eeldused.

Mis järgmiseks?

Kui õppisite midagi uut või postitus meeldis, jätke palun allpool kommentaar. Anna mulle teada, mis sa arvad. Suur tänu ja hoolitsege. Head õppimist!

Kasulikud postitused

- Ettevõtte väärtuse valem

- Gordoni kasvu mudeli valem

- Näited omakapitali väärtusest

- FCFF-i näide <