Realiseeritav netoväärtus (määratlus, näited) Kuidas see töötab?

Mis on realiseeritav netoväärtus (NRV)?

Puhas realiseeritav väärtus on väärtus, mille eest ettevõte saab vara turul müüa, lahutades hinnangulise maksumuse, mis ettevõttel võib tekkida nimetatud vara turul müümisel, ja see on üks olulistest meetmetest vara väärtuse hindamisel. ettevõtte lõppevara või nõuded.

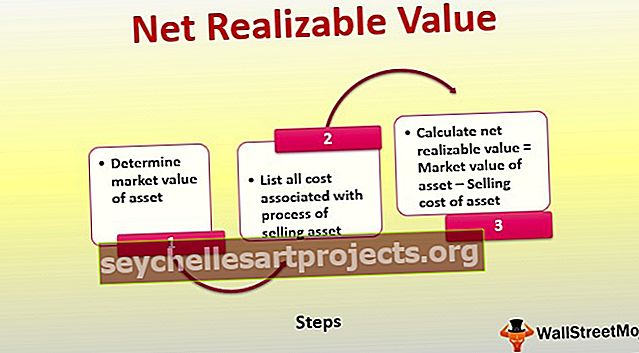

Realiseeritava netoväärtuse arvutamise sammud

-

- 1. samm - määrake vara turuväärtus

- 2. samm - loetlege kõik vara müümisega seotud kulud (sh transport, kindlustus, tootmine, testimine, maksud jne)

- 3. samm - arvutage vara NRV = vara turuväärtus - vara müügikulu

Näide realiseeritava netoväärtuse kohta

Ettevõte XYZ Inc. üritab vabaneda mõnest oma vananenud telefonist ja loodab need müüa kohalikule ostjale 5000 dollari eest, kuid nende saatmise ja kindlustamise eest tuleb maksta 240 dollarit ning paberimajanduse vormistamiseks veel 40 dollarit.

Seega saab telefonide NRV arvutada 5000–240–40 dollarini, mis võrdub 4720 dollariga.

Varude hindamisel realiseeritav netoväärtus

NRV on konservatiivne meetod, mis tähendab, et raamatupidaja peaks vara hindamiseks postitama tehingu, mis ei ületa vara väärtust ja mis võib potentsiaalselt teenida vähem kasumit. Tavaliselt nõuab see tööd diplomeeritud raamatupidajatelt, kuna see nõuab nende poolt palju otsustamist.

Võtame näite, et sellest üksikasjalikult aru saada -

1. aasta

Ettevõtte ABC varude i2 maksumus on 70 dollarit. Selle varude i2 turuväärtus on 200 dollarit ja selle varude i2 ettevalmistamise maksumus on 30 dollarit.

NRV = $ 200 - $ 70 - $ 30 = 100 dollarit.

Kuna varude i2 maksumus on 70 dollarit, on madalam kui NRV 100 dollarit, hindame bilansis olevate varude suuruseks 70 dollarit

2. aasta

Varude i2 turuväärtus langeb 150 dollarini. Varude i2 maksumus ja selle varude i2 müügi ettevalmistuskulud jäävad samaks - vastavalt 70 ja 30 dollarit.

NRV = $ 150 - $ 70 - $ 30 = 50 dollarit.

Kuna varude i2 maksumus on 70 dollarit, on suurem kui NRV 50 dollarit, hindame bilansis olevate varude NRV väärtuseks 50 dollarit

Varude allahindlus = 70–50 dollarit = 20 dollarit

Netorealiseerimismaksumuse varude kontekstis on oluline mõista ka seda, et ettevõtted, kes kasutavad jaemüügi- või viimasena esimesena läbi raamatupidamist, ei kasutaks tõenäoliselt realiseeritud netoväärtuse meetodit või madalama maksumuse meetodit, vaid eelistaksid pigem NRV varusid madalama maksumus või turg.

Väärib märkimist, et korrigeerimisi saab teha iga varude üksuse või kogu neto realiseerimisväärtuse laoseisu koondmaksumuse või madalama väärtuse vahel. Pärast vähendamist muutub varude konto uueks aluseks aruandluse ja edasise hindamise jaoks.

USA GAAP ei luba erinevalt rahvusvahelistest aruandlusstandarditest eelmisel aastal teatatud allahindlusi üles kirjutada, isegi kui varude NRV on taastunud.

Nõuete arvete realiseeritav netoväärtus

NRV on tegelikult summa, mis eeldatavalt muutub sularahaks. Nõuded kontole miinus krediidijääk annavad teile NRV, mida saab väljendada ka varakonto deebetjäägina.

Näiteks kui kontonõuete deebetjäägid on 10 000 dollarit ja krediidisaldo 800 dollarit, siis 9 200 dollarit on sellest tulenev nõuete NRV.

Järeldus

Puhas realiseeritav väärtus on vara väärtus, välja arvatud vara võõrandamise või võimaliku müügiga seotud kulude mõistlik hinnang, mis realiseeritakse või saadakse vara müümisel. Seda kasutatakse tavaliselt varude hindamise ja arvete laekumise kontekstis. See meetod on raamatupidajale väga kasulik, kuna see võimaldab neil bilansis varade kajastamisel järgida raamatupidamise konservatiivsuse põhimõtet.