Piiratud aktsiaühikud (määratlus, näited) Kuidas see töötab?

Mis on piiratud aktsiaüksused?

Piiratud aktsiaüksusi või RSU-d saab määratleda aktsiapõhise hüvitisena, mis väljastatakse ettevõtte aktsiatena töötajale, kuid seda tüüpi stipendiumid on piiratud ja nende suhtes kehtib omandamise ajakava. Ettevõte kehtestab omandiõiguse nõuded, lähtudes üksikisiku tulemuslikkusest ja töö pikkusest.

Amazon kasutab omakapitali hüvitamise esmase allikana piiratud aktsiaid, kuna see ühtlustab nii aktsionäride kui ka töötajate pikaajalisi huve.

allikas: Amazon 10K K Filings

Kui piiratud aktsiaühik on töötajale määratud õiglase turuväärtusega, loetakse see töötaja sissetulekuks. Kuna tegemist on tuluga, peab ettevõte tulumaksu maksmiseks kinni osa aktsiatest. Sellele vaatamata võib töötaja ülejäänud aktsiad kätte saada ja tal on õigus neid igal ajal endale sobival ajal müüa.

Piiratud aktsiaühikute näide

Oletame, et inimene saab ettevõttest tööettepaneku. Ettevõte usub, et tema oskuste kogum osutub ettevõtte jaoks heaks varaks. Seetõttu otsustab ettevõte pakkuda ettevõttele kompensatsiooni osana 600 piiratud aktsiat, lisaks sellele, et annab talle olulise palga ja muid hüvitisi. Ettevõtte aktsiatega kaubeldakse turuhinnaga 50 dollarit aktsia kohta, mis teeb 600 RSU väärtuseks rohkem kui 30 000 dollarit. Turuhinna määramine toimub tavaliselt kas eelmise päeva aktsia sulgemishinna või päeva keskmise kõrgeima ja madalaima põhjal.

Kui aga inimene peaks saama stiimuliks 30 000 dollarit, peab ta ettevõtte üleandmise ajakava tõttu firmat teenima viis aastat. Isikul on õigus saada 20% kogu RSU-st ühe töötaja lõpus aasta lõpus. Teisel aastal veel 20% kogu RSU-st. Nii edasi, kuni ta saab viie aasta lõpuks kõik 600 RSU-d. Ükskõik, milline on aktsiate hind viie aasta lõpus, saab inimene viienda aasta lõpus umbes 30 000 dollarit.

Seega toimivad RSU-d organisatsioonis motivatsioonitegurina. See mitte ainult ei võimalda töötajatel jääda organisatsiooni juurde, vaid võimaldab neil hästi hakkama saada, mis omakorda suurendab lõpuks aktsiate tootlust. Näiteks viibib inimene järgmised viis aastat organisatsioonis, et saada kõik 600 RSU-d ja selleks ajaks tõuseb aktsia hind 70 dollarini aktsia kohta ning lõpuks saab ta ligi 42 000 dollarit. See on siiski maksustatav tulu, nii et ettevõte hoiab tulumaksu ja kapitalikasumi maksu jaoks paar oma aktsiat.

Seevastu, kui isik oleks töölt lahkumise perioodil lahkunud, ei saaks ta seda tasu saada. Oletagem näiteks, et inimene lahkub töölt pärast ühe aasta pikkust töötamist, siis on ta saadaval ainult 150 RSU eest ja ta kaotaks ülejäänud 450 ettevõtte aktsiat.

RSU - stipendiumikuupäeva ja üleandmiskuupäeva erinevus

Ei tohiks segi ajada andmise kuupäeva ja üleandmise kuupäevaga, kuna mõlemad kuupäevad on erinevad. Toetuse andmise kuupäeval pakub ettevõte teie piiratud aktsiaühikuid. Teil pole siiski lubatud teatud aja jooksul RSU-sid müüa ega üle kanda. Kui see konkreetne aeg on läbi, annab ettevõte loa RSUde müümiseks või üleandmiseks, mis on tuntud kui omandamise kuupäev. On mitmeid ettevõtteid, kes paluvad töötajatel omandatud aktsiaid teatud perioodiks mitte müüa ega üle anda.

Amazoni piiratud aktsiaüksuste ajakava on toodud allpool.

allikas: Amazon 10K Filings

Amazon on andnud kokku 19,8 miljonit RSU-d, millest 7 miljonit RSU-d annavad 2017. aastal ja 7,2 miljonit RSU-d 2018. aastal.

RSU-d - täisväärtuslik toetus

Piiratud aktsiaüksusi käsitatakse aktsiafondide kogusummana põhjusel, et toetus on aktsiate üleandmise ajal väärt aktsiate kogu väärtust. Seega, erinevalt aktsiatest, mida sageli peetakse veealuseks, ei too RSU-d kahjumit, see tähendab, et tulemus toob alati kaasa teatud sissetuleku, kuigi turuhind langeb.

RSE näide

Ettevõte annab töötajale 15000 RSU-d. Üleandmise päeval, kui aktsiad antakse teile, on ettevõtte aktsia hind 20 dollarit aktsia kohta. Selle tulemuseks on toetuse väärtus 300 000 dollarit (15000 * 20). Kuid kui aktsia hind oleks omandamise kuupäeval 15 dollarit aktsia kohta, oleks toetuse väärtus ikkagi ligi 225 000 dollarit (15000 * 15). Selle põhjuseks on asjaolu, et piiratud aktsiaüksused ei arvesta tähtpäeva. Selle asemel võtavad nad arvesse omandamise kuupäeva.

| Aktsiad | Aktsia hind Vestingus | Aktsiate väärtus omandamise või üleandmise ajal |

| 15000 | 20 dollarit | 300 000 (15000 * 20) |

| 15000 | 15 dollarit | 225 000 (15000 * 15) |

Allpool on Amazoni piiratud aktsiaühikute tegevus aastatel 2014, 2015 ja 2016.

Märgime, et 2016. aastal anti kokku RSU-sid 9,3 miljonit, omandatud RSU-sid 6,1 miljonit ja kaotatud RSU-sid 2,3 miljonit.

Piiratud aktsiate maksustamine

Kui piiratud aktsiate osakud antakse töötajatele üleandmise kuupäeval, maksustatakse need. Seega võiks töötajate maksustatav tulu olla aktsiate turuväärtus omandamise ajal. Nüüd on töötajatel hüvitistulu, mis maksustatakse nii föderaalse ja tööhõivemaksu kui ka kõigi osariigi ja kohalike maksudega. USA töötajate puhul kuvatakse kinnipeetav maks vormil W-2 koos nende sissetulekutega.

Oletame, et töötajale antakse üleandmise kuupäeval 1000 aktsiat õiglase turuväärtusega 20 dollarit aktsia kohta. Seetõttu tunnistab ta maksustatavat tulu 20 000 dollarit. Kuna see tulu on maksustatav, võib tema ettevõte pakkuda erinevaid võimalusi 20 000 dollarilt tasumisele kuuluva maksu tasumiseks järgmiste valikutega.

# 1 - varjamine varjamiseks

Selle valiku kohaselt peaks ettevõte eeldatavalt kinni pidama töötajatele mõned omandatud aktsiad kehtivate maksude tasumiseks. Mõelgem nüüd, et kinnipeetava maksu määr on umbes 40%, siis oleks ülaltoodud näite kohaselt töötajale maksmisele kuuluvad maksud peaaegu 8000 dollarit (20 000 USD * 40% = 8 000 USD). Seega võib aktsiate arv, mida ettevõte tõenäoliselt kinni hoiab, olla 400 (8000 dollarit / 20 dollarit = 400). Nii et sel juhul peab ettevõte kinni 400 aktsiat ja vabastab ülejäänud 600 aktsiat.

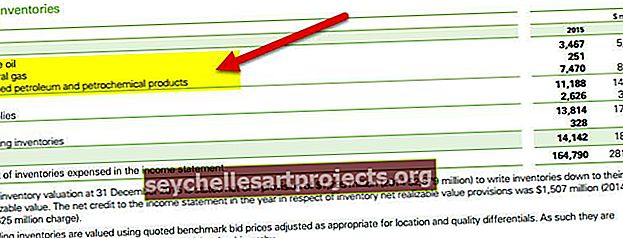

Allpool on väljavõte Apple'i 10K Filingsist. Märgime, et enamus omandatud RSU-dest olid tasutud netoaktsiaga, st aktsiad peeti maksukohustuste katteks kinni ja edastati sularahas vastavatele maksuhalduritele.

allikas: Apple 10K Filings

# 2 - sularaha

Töötajatel võib olla võimalus maksta maksud otse oma ettevõtetele palgaarvestuse või tšeki kaudu ja töötajad saavad oma kontole krediteerida kogu antud aktsiate arvu.

# 3 - müük kaanele

Müük katteks on töötajatele täiendav võimalus maksude tasumiseks. Arvestades ülaltoodud näidet, võib töötaja paluda kõigil aktsiaturuettevõtetel, näiteks Morgan Stanley, müüa maksude katteks 400 aktsiat 1000 aktsia kogu omandis olevast aktsiast. Kuid nad võivad temalt teenuse eest nõuda kohaldatavaid vahendustasusid ja tasusid. Müügitulu debiteeritakse teie kontolt ja saadetakse töötaja ettevõttele aruandmiseks ja vastavatele reguleerivatele asutustele ülekandmiseks.

Piiratud aktsiate (RSU) eelised

- Võimalikud madalamad maksud - piiratud aktsiaüksused ei sisalda jaotise 83 punkti b sätet. Seetõttu on RSU-de puhul enammakse võimalus minimaalne.

- Aktsiate emiteerimise edasilükkamine - ettevõtted või organisatsioonid võivad emiteerida piiratud aktsiaosakuid aktsiabaasi vähendamata. See loob olulise eelise muude omakapitali hüvitamise vormide, näiteks töötajate aktsiate ostuplaanide, kohustuslike või mittereguleeritud aktsiaoptsioonide skeemide ees.

- Majanduslik - ettevõtetel või organisatsioonidel tekivad minimaalsed halduskulud, kuna pole tegelikke aktsiaid, mida hoida, registreerida ja jälgida.

- Maksude edasilükkamine - ettevõtted saavad edasi lükata maksustamise pärast omandamise kuupäeva, viivitades töötajatele aktsiate väljaandmisega.

- Välisriikide maksusõbralik - väljaspool Ameerika Ühendriike töötavate USA töötajate piiratud aktsiaosakute maksustamine on sarnane koduriigis töötavatele. Neid maksustatakse kohaletoimetamise ajal maksusumma järgi, mitte aktsiaid müües ja kapitalimahutusmaksuga maksustatakse.

RSU-de puudused

- Hääleõigust ei ole - piiratud aktsiate osakud ei võimalda töötajatel toetuse andmise ajal hääleõigust omada. Selle asemel antakse neile hääleõigus, kui töötajatele emiteerimise ajal tegelikud aktsiad välja antakse.

- Dividendide puudumine - piiratud aktsiad Osakutel pole maksu maksmise võimalust, kuna töötajatele tegelikke aktsiaid ei anta. Tööandja võib maksta rahalisi dividende ekvivalente, kui töötajad valivad dividendivõimaluse.

- Punkti 83 (b) valimine puudub - piiratud aktsiaosakud välistavad jaotise 83 (b) valimised, kuna töötajatele antud osakuid ei peeta sisemise tuluseadustiku kohaselt materiaalseks varaks. Seetõttu saavad sellised valimised võimalikud olla ainult kinnisvaraga.

Piiratud aktsiaühikud vs aktsiaoptsioonid - peamised erinevused

Piiratud aktsiaühikutest saate paremini aru, kui võrrelda seda traditsiooniliste aktsiaoptsioonidega. Ameerika Ühendriikides on põhiliselt kahte tüüpi aktsiaoptsioone, nimelt - ISO-d ja NSO-d. Siiski kasutan piiratud aktsiaühikute ja ISO-de peamiste erinevuste väljatoomiseks soodustavaid aktsiaoptsioone (ISO).

- Toetuse kuupäev - stipendiumikuupäevade valik võib toimuda igal ajal pärast üksikisiku tööle võtmist, millele järgneb RSU-de või optsioonide väljastamine. Nende kahe vahel ei ole toetuse saamise kuupäeval vahet.

- Treeninghind - piiratud aktsiaüksustel ei ole alghinda. Töötajatele väljastatakse RSU-d lähtuvalt ettevõtte aktsia turuhinnast eelmise päeva lõpus. Aktsiaoptsiooni puhul määratakse täitmishind ettevõtte aktsia tulevase turuväärtuse järgi.

- Vestimine - nii RSU-sid kui ka valikuid saab anda töötajate tulemuslikkuse ja ettevõttes töötamise aja põhjal.

- Aktsionäride õigus - piiratud aktsiaosakud ei anna töötajatele mingeid õigusi, nagu hääletamine ja dividendid. RSU-de saaja saab neid õigusi kasutada aga juhul, kui ettevõte annab töötajale varud, mitte sularaha. Samal ajal saab soodustavate aktsiaoptsioonide alusel saajatest pärast optsioonide kasutamist ettevõtte täisosanik.

- 409A ravi - RSU-del ei ole õigust 409A hindamisele, samas kui ISO-d nõuavad loomulikult 409A hindamist.

- Arveldus - RSU-de arveldamine toimub lepingu tingimuste lõpus. Kõige sagedamini viivitab ettevõte kokkuleppega parema maksurežiimi kasutamise üle, kuna mitme kuu pikkune edasilükkamine võib põhjustada negatiivseid 409A tagajärgi. Seevastu stimuleerivate aktsiaoptsioonide osas sellist kokkulepet ei toimu. Kui töötaja on omandamise perioodi lõpetanud, muutuvad aktsiaoptsioonid tavalisteks aktsiateks, mida töötaja saab kasutada oma tahtmise järgi.

- Makse liik arveldamisel - makse arveldamisel tehakse sularahas või aktsiatena RSU-de all. Samal ajal annavad ISO-d töötajatele aktsiaid arvelduses tasuna.

Järeldus

Piiratud aktsiaühik (RSU) on üks omakapitali hüvitamise pakettidest, mida ettevõte pakub oma töötajatele ettevõtte aktsiate osas. Kuid ettevõtte aktsiad antakse töötajatele tuleviku kuupäeval vastavalt ettevõtte omandamise plaanile. Töötaja saab aktsiakompensatsiooni pärast omandamise nõude täitmist, näiteks nõutavad tulemusnäitajad ja ettevõtte teenimine teatud aja jooksul.

Piiratud aktsiaühikuid peetakse aktsiaoptsioonidega võrreldes paremaks omakapitali kompensatsiooniks, kuna RSU-d on taganud negatiivse kaitse. Selles öeldakse ainult, et tööandja annab oma töötajatele rohkem raha. Otse öeldes võimaldavad piiratud aktsiaüksused töötajatel ettevõtte kasvuga rikkamaks saada. RSU-d koguvad kiiresti populaarsust tänu oma eelistele teiste omakapitali hüvitiste ees. Radford.aon.com andmetel oli üksteist aastat tagasi USA-s ainult 3% tehnoloogiaettevõtetest RSU-kesksed aktsiaplaanid. Kuid see arv on tehnoloogias kasvanud enam kui 50% -ni, kuna üha rohkem ettevõtteid hakkasid tegutsema piiratud aktsiaüksustega .