Käsimüük (tähendus, näited) 2 parimat börsivälist tüüpi

Käsimüügi (OTC) tähendus

Börsilepingud, rahva seas börsivälised lepingud, on finantskokkulepped, millega ei kaubelda börsi ega standardlepingu kaudu, vaid millega kaubeldakse osalejate vahel kahepoolselt vastastikku kokku lepitud lepingutingimustega.

Börsiväliste lepingute tüübid

Börsiväliseid lepinguid saab jagada kahte laia kategooriasse:

# 1 - põhineb turuosaliste tüübil

- Kliendituru osalised: need on lepingud, millega edasimüüjad ja klient sõlmivad kahepoolse lepingu ja mille hinnad saadakse börside kaudu. Enamik neist lepingutest täidetakse elektrooniliselt.

- Edasimüüjate vahelised osalejad: need on tuletislepingud kahe suure edasimüüja vahel nende klientide nimel. Kõige sagedamini on nende lepingute hind aluseks oleva kauba seisukohast lähtuv ja need edastatakse teistele edasimüüjatele lühikese aja jooksul.

# 2 - põhineb tuletislepingute tüübil

Börsiväliseid lepinguid saab aluseks oleva kauba või finantsinstrumendi alusel liigitada järgmiselt:

- Intressimäära tuletisinstrumendid: Intressimäära tuletisinstrumentide lepingud on peamiselt intressimäära tuletisinstrumendid, mis põhinevad praeguste ja prognoositud intressimäärade ning selliste võrdlusalustele nagu LIBOR, riigivõlakirjad jne vastavate hindade seisukohtadel.

- Valuutatuletisinstrumendid: Valuutavahetustehingud on sageli börsiväliste tuletisinstrumentide suurim osa ja suurte institutsiooniliste osalejate vahel peetakse nende valuutariski kompenseerimiseks läbirääkimisi. Kõige populaarsemad neist on USD / GBP valuutavahetustehingud ja need hõlmavad enamasti osalejaid kahest suuremast finantskeskusest - New Yorgist ja Londonist. Neid nimetatakse finantsturgudel ka forexi tuletisinstrumentideks.

- Kauba tuletisinstrumendid: Nende börsiväliste lepingutega kaubeldakse selliste kaupadega nagu kuld, nafta vask, maagaas, elekter. Neid on kõige keerulisem hinnata selliste keerukuste tõttu nagu ladustamiskulud, kohaletoimetamiskulud jne. Neid saab täiendavalt liigitada põllumajanduslike börsiväliste lepingute (põhineb põllumajanduslike toorainetega) ja muude kui põllumajanduslike (peamiselt mitteväärismetalle hõlmavate) lepingute alla.

- Krediididerivatiivid: need lepingud põhinevad kolmanda osapoole krediidiriskil, põhimõtteliselt vaadates, kas kolmas osapool teatud ajaperioodi jooksul maksejõuetust täidab või mitte. Need moodustavad kaks peamist kategooriat - krediidiriski vahetustehingud (CDS) ja krediidiga seotud võlakirjad (CLN).

- Aktsia börsiväline: Enamik neist börsivälistest lepingutest on börsivälised aktsialepingud, mis hõlmavad optsioone, futuure ja vahetustehinguid.

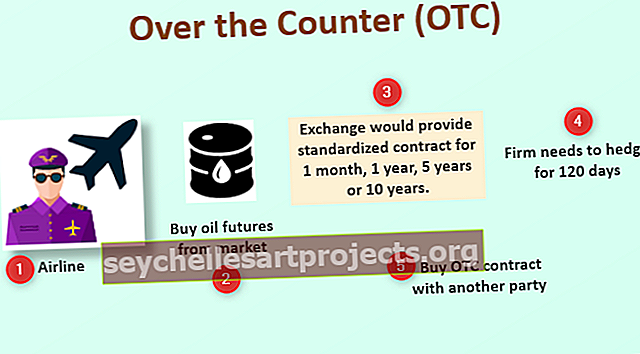

Näide käsimüügist (OTC)

Võtame näite lepingu ületamisest (OTC).

Mõelgem lennufirmale, kes soovib maandada oma riski, võttes positsioone nafta derivaatide lepingutele. Lennufirma saab turult naftafutuure osta, kuid börs annaks neile ainult 1 kuu, 1 aasta, 5 aasta või 10 aasta standardlepingu. Kuid ettevõte peab maandama ainult 120 päeva. sel juhul saavad nad kas osta 1-kuulise lepingu ja järgmiseks neljaks kuuks üle minna, mis toob kaasa tehingukulud, või osta teise osapoolega börsivälise lepingu ning lisada täiendavaid kohandusi ja säästa ka tehingukuludelt.

Eelised börsiväliselt (OTC)

Mõned käsimüügi (OTC) eelised on järgmised:

- Kohandamine: börsivälised lepingud on kohandatud lepingud kahe osapoole vahel. Neid saab kahe turuosalise vahel kohandada ja pidada läbirääkimisi nende individuaalsete vajaduste rahuldamiseks ja soovimatu müra kõrvale jätmiseks. Sellist kohandamist ei saa pakkuda börsil kaubeldavate fondide ega keskpartnerite kaudu sõlmitud lepingutega.

- Parem riskimaandamine: see eelis on seotud ülalnimetatud punktiga, kuna parem kohandamine aitab finantsasutustel oma riske paremini juhtida, kuna nad on keskendunud oma individuaalsetele vajadustele, muutes need seega ideaalseks vahendiks riski maandamiseks.

- Ohutus operatsiooniriski eest: Kuna börsivälised lepingud hõlmavad ainult kahte finantsasutust, ei mõjuta neid operatsioonirisk, mis võib tekkida juhul, kui on olemas nende vahendaja nagu vahetus. Ajalugu on näidanud, et ootamatud katastroofilised sündmused turul toovad kaasa operatsiooniriski, mis võib investoritele tuua tohutu kahju. Börsiväliste lepingute korral saab seda täielikult vältida.

- Vähem halduskulusid: väiksemate ettevõtete jaoks on börsivälised lepingud väga kasulikud, kuna need ettevõtted võivad olla väikesed ega saa kvalifitseeruda börsil ette nähtud noteerimise kriteeriumidega. Seega saavad need väikesed ettevõtted keskenduda lepingu põhilistele finantstingimustele, muretsemata palju haldus- ja muude üldkulude pärast.

Käsimüügi (OTC) puudused

Mõned käsimüügi (OTC) puudused on järgmised:

- Krediidirisk: börsilepingute suurim puudus on sellega seotud krediidirisk. Kuna tegemist on kahepoolse lepinguga, ei ole lepingutingimuste järgimiseks õiguslikult siduv ja mõlemat poolt seob ainult nende maine. Erinevalt börsil kaubeldavatest lepingutest arvutatakse tagatis ja marginaal vastastikuste läbirääkimiste põhjal ja see ei ole enamasti lepingu põhitingimus, mille pärast pooled börsivälise kauplemise algatamisel muretsevad. Seega, kui marginaal on madal ja tagatise väärtus langeb, seisab rahas olev pool silmitsi krediidiriskiga, täpsemalt vastaspoole krediidiriskiga, kuna teine pool võib kogu makse või konkreetse osamakse tasumata jätta.

- Läbipaistvuse puudumine: Kuna börsivälised lepingud on kahepoolsed lepingud, ei avaldata lepingutingimusi turule ja isegi kui need avalikustatakse, on need nii keerulised ja suhtelised, et hindamist on raske hinnata. Seega järgivad regulaatorid neid lepinguid alati terava pilguga.

- Risk: börsivälised tuletisinstrumendid on väga riskantsed mitte ainult lepingus osalevate poolte, vaid ka kogu finantsturu jaoks. See võib tunduda naljakas, kuid tagatiseta või tagatiseta sõlmitud muude lepingute eest vastutasid 2008. aasta suur depressioon, mida peeti viimase 70 aasta suurimaks majanduslanguseks.

- Spekulatsioonid: börsiväliste tuletisinstrumentide lepingud läbipaistvuse puudumise ja vastastikku läbirääkimistel põhinevate tingimuste tõttu on väga altid spekulatsioonidele, mis omakorda põhjustavad tõsiseid turu terviklikkuse probleeme - see on regulaatorite jaoks taas murettekitav.

Olulised punktid käsimüügi (OTC) kohta

Mõned käsimüügi (OTC) olulised punktid on järgmised:

- Mehhanism, kuidas börsiväliste lepingutega kaubeldakse, on üsna erinev. Edasimüüjad peavad nende üle läbirääkimisi otse telefoni teel või roosade lehtede ja börsiväliste teadetetahvlite kaudu.

- Börsivälised lepingud aitavad kaubelda instrumentidega, mis oleksid muidu investoritele kättesaamatud, avades seeläbi investoritele uusi võimalusi.

- Börsilepingud on standardimise puudumise tõttu väga likviidsed. Seega stsenaariumides, kus alusleping tuleb uuesti läbi rääkida või kolmandale osapoolele edasi müüa, muutub see väga keeruliseks, mis toob vastaspoolele kaasa tohutu riski.

Järeldus

Börsiväliste tuletisinstrumentide turg on tohutu ja tänapäeva finantsturgude lahutamatu osa. Need kasvasid kiiresti tänu suurenenud finantsteadlikkusele ja tehnoloogia arengule 1980. aastatest kuni 2000. aastate alguseni. Need võivad olla riskide maandamisel tõhusad, kuid vajavad täpsust, sest kui neid õigesti ei juhita, võivad need põhjustada katastroofilisi sündmusi.