Reaalkontod (määratlus, näited) Mis on reaalsed kontod?

Reaalkontode määratlus

Reaalkontod on kontod, mis ei sulge oma saldosid majandusaasta lõpus, kuid säilitavad ja kannavad oma lõppjääki ühelt aruandeaastalt teisele ja nii edasi. Teisisõnu saab nende kontode lõppsaldo ühel aruandeaastal järgneva aruandeaasta algsaldoks. Neid kontosid nimetatakse ka püsikontodeks.

Reaalkontole kehtiv kuldreegel on see, et organisatsioon peaks organisatsioonis toimuvat debiteerima ja organisatsioonist väljuvaid asju krediteerima.

Reaalkontode näited

Järgnevalt on toodud üksused, mis on toodud ettevõtte finantsaruandes, mida loetakse näideteks.

# 1 - Varad

Ettevõtte vara on kõik äriorganisatsiooni ressursid, mis on organisatsiooni omandis ja millel on rahaline väärtus, mis võib aidata tulusid teenida ja mis on saadaval ka organisatsiooni kohustuste täitmiseks. Varad liigitatakse veel kahte kategooriasse, mis on järgmised:

- Materiaalne vara : Materiaalseks varaks loetakse vara, mida saab näha või puudutada. Materiaalse vara näide hõlmab sularaha, mööblit, inventari, ehitist, masinaid jne.

- Immateriaalne vara: Erinevaid varasid, mida pole võimalik tunda ega puudutada, peetakse immateriaalseks varaks. Immateriaalse vara hulka kuuluvad näiteks patendid, firmaväärtus või kaubamärk jne.

# 2 - kohustused

Need on juriidilised ja rahalised kohustused, mida organisatsioon võlgneb kellelegi teisele. Kohustuste näideteks on võlad, võlad, mis hõlmavad võlausaldajaid, tasumisele kuuluvad arved jne.

# 3 - aktsionäri omakapital

Aktsionäride omakapital on vara väärtus, mis on ettevõtte aktsionäride käsutuses pärast tasumisele kuuluva kohustuse tasumist. Sama näited on jaotamata kasum, aktsia jne.

Reaalkontode päevikukanded

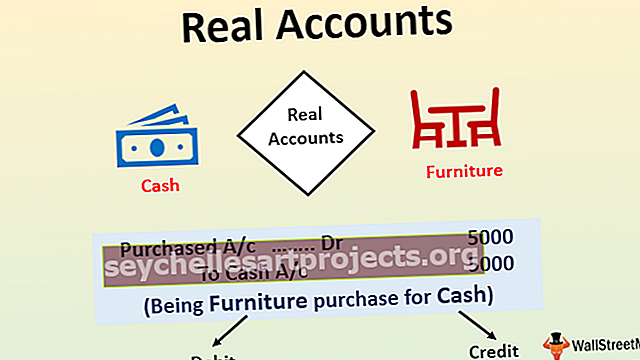

Võtame näiteks hr X-i, kes tegeleb erinevate mobiiltelefonide ostmise ja müügiga piirkonnas, kus tema ettevõte asub. Ettevõttes ostis ta mööblit, mille väärtus oli 5000 dollarit, makstes selle eest sularaha. Analüüsige sama, võttes arvesse tegelikke kontosid.

Ülaltoodud näite puhul on hr X raamatupidamisraamatus tehingu päevikukiri järgmine:

Ülaltoodud ajakirjakirjes on koostoime kahe eri tüüpi vara, st mööbli ja kassakonto vahel, mis liigitatakse tegelikeks kontodeks. Esiteks debiteeritakse mööblikontot vastavalt reeglile, st debiteeritakse seda, mis sisse tuleb, ja sularahakontot krediteeritakse vastavalt reeglile, mis läheb välja. Mõlemad kajastatakse ettevõtte bilansis.

Eelised

Eelised on järgmised:

- Ajakirja sisestamist on lihtsam teha, kuna deebetreegel on see, mis tuleb sisse ja krediteerib väljamineva, kuna see selgitab, kummal poolel, st deebet- või krediidipoolel on vaja postitada.

- See annab bilansis kajastatud ja järgmisel aruandeaastal edasikantavate varade ja kohustuste lõppbilansi.

Puudused

Puudused on järgmised:

- Kui mis tahes aruandeaasta reaalkontode lõppbilansis on viga, siis ka järgmisel aruandeaastal kantakse sama viga edasi. See juhtub siis, kui ühe aruandeaasta lõppsaldo on järgneva aruandeaasta algsaldo.

Olulised punktid

Erinevad olulised punktid on järgmised:

- Need kontod on näidatud organisatsiooni bilansis, kus kajastatakse sidusrühma omakapitali, kohustusi ja ettevõtte vara.

- Sõna „Päris” viitab siin nende kontode püsivusele ja igavesele olemusele. Need kontod jäävad aktiivseks ettevõtte algusest kuni selle lõpuni.

- Kohaldatav kuldreegel on see, et organisatsioon peaks organisatsioonis toimuvat debiteerima ja organisatsioonist väljuvaid asju krediteerima.

Järeldus

Reaalkontod, mida nimetatakse ka püsikontodeks, on kontode saldod, mida kantakse ühest majandusaastast teise. st ettevõtte ühe aruandeaasta lõppjääk muutub tema bilansis järgneva aruandeaasta algsaldoks. Näiteks võib tuua varad, kohustused ja aktsionäri omakapitali. See jääb aktiivseks ettevõtte algusest kuni selle lõpuni. Mõnes neist kontodest võib olla ajutine nullsaldo.