Manustatud tuletisinstrumendid Näited | Raamatupidamine | IFRS

Mis on manustatud derivaadid?

Kui tuletisleping on peidetud tuletisinstrumentide põhilepingusse (kas võla- või omakapitali komponent), mis ei kanna läbi kasumiaruannet, mida nimetatakse varjatud tuletisinstrumentideks ja seega varjatud tuletislepinguks, sõltub osa rahavoogust alusvara, mille teine osa rahavoost on fikseeritud.

Näide

Õppige manustatud derivaate näitega:

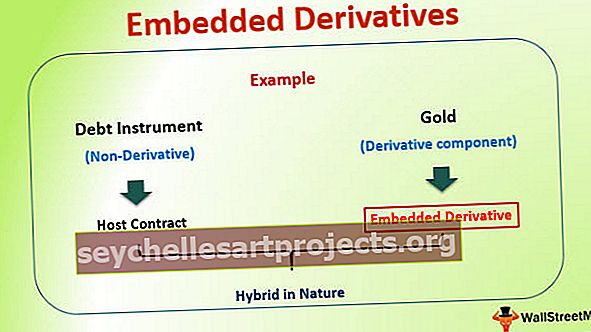

Oletame, et turul on üksus XYZ Ltd., mis emiteerib võlakirju. Võlakirja kupongi ja põhikomponendi maksmine on aga indekseeritud kulla hinnaga. Sellise stsenaariumi korral suureneb või väheneb kupongi maksmine otseses korrelatsioonis kulla hinnaga turul. Selles näites on XYZ emiteeritud võlakiri

Selles näites on XYZ Ltd. emiteeritud võlakiri võlainstrument (mittetuletisinstrument), samas kui maksed on seotud mõne muu instrumendiga, mis antud juhul on kuld (tuletisinstrumendi komponent). Seda derivaatkomponenti tuntakse varjatud derivaadina.

Mittetuletist komponendile viidatakse siin ka kui põhilepingule ja liitleping on oma olemuselt hübriidne.

Varjatud tuletisinstrumentide kasutamine

Varjatud tuletisinstrumente kasutatakse mitut tüüpi lepingutes. Varjatud tuletisinstrumendi kõige sagedasemat kasutamist on täheldatud rendi- ja kindlustuslepingutes. Samuti on nähtud, et eelisaktsiad ja konverteeritavad võlakirjad võõrustavad ka varjatud tuletisinstrumente.

Kasutamine riskijuhtimises

Varjatud tuletisinstrumente on kasutatud mis tahes organisatsiooni riskijuhtimise tavades. Paljud organisatsioonid maksavad praeguses töökeskkonnas tootmiskulusid ühes valuutas, samal ajal kui nad teenivad tulu teises valuutas. Sellises olukorras avanevad organisatsioonid valuutakursi kõikumise riskile. Enda kaitsmiseks sellise valuutariski eest maandavad nad sama tüüpi tuletisinstrumentide lepinguid, näiteks intressimäära vahetustehinguid, futuuride ja optsioonide positsioone. Kuid sama riski võib kinnitada ka müügilepingutesse pärast kliendiga peetud arutelu. Sellise kokkuleppe kohaselt saab tulu otseselt seostada ettevõtte tootmiskuludega. See on klassikaline näide riskijuhtimisest, kasutades varjatud tuletisinstrumente.See muudab kogu lepingu ettevõtte jaoks vähem riskantseks ja aitab ka klientuuri usaldada.

Paljude aastate jooksul on näha, et intressimäära tuletisinstrumendid (varjatud tuletisinstrumentide tüüp) on hea viis intressimäära riski maandamiseks. Hiljuti on see suundumus kosmoses keeruliste ja keeruliste raamatupidamismeetmete tõttu vähenenud. Pangad kasutavad nüüd muutuva intressimääraga rahastamisstruktuure, millel on sisseehitatud tuletisinstrumendid. Tuletisinstrumentide näited hõlmavad intressimäära ülempiire, alampiire ja / või koridore. Praegu on sellised instrumendid vabastatud FASB 133 suunistest, kuna need on tihedalt seotud laenult makstavate intressimääradega (seda mõistet selgitatakse üksikasjalikult järgmistes jaotistes)

Struktureeritud finantstoodete loomine

Varjatud tuletismeetodid võimaldavad finantsmaailmal luua struktureeritud keerukaid finantstooteid. Enamikul neist juhtudest kantakse ühe instrumendi riskikomponent teise tulukomponenti. Ülemaailmsed finantsturud on viimase 20–30 aasta jooksul turule toonud palju selliseid tooteid ja see on peamine põhjus, miks nende toodete mõistmine on väga oluline.

Varjatud tuletisinstrumentide arvestus

Nõue arvestada teatud varjatud tuletisinstrumente eraldi pidi algselt toimima kuritarvitamise vastase sättena. Inimesed, kes need standardid lõid, kartsid tegelikult, et üksused võivad üritada tuletisinstrumente kinnistada lepingutesse, mida tuletisinstrumendid ja riskimaandamisjuhised ei mõjuta, et vältida nõuet tuletisinstrumentide majanduse kajastamiseks kasumis. Raamatupidamismeetodite järjepidevuse tagamiseks on püütud suunda, mille tõttu varjatud tuletisinstrumente arvestatakse tuletisinstrumentidega sarnasel viisil. Sellise stsenaariumi korral tuleb põhilepingusse lisatud tuletis eraldada ja seda eraldamisprotsessi nimetatakse hargnemiseks. Mõistame seda näite abil.

Varjatud tuletisinstrumentide raamatupidamine - hargnemine

Vahetatava võlakirja investor peab aktsiaoptsioonikomponendi eraldama kõigepealt hargnemise teel. Seejärel tuleb aktsiaoptsiooni osa, mis on varjatud tuletisinstrument, arvestada nagu kõiki teisi tuletisinstrumente. Seda tehakse õiglase väärtuse tasemel. Kuid põhilepingu arvestus toimub vastavalt GAAP-i standardile, arvestades asjaolu, et tuletisinstrumente pole lisatud. Mõlemaid instrumente käsitletakse eraldi ja nende üle peetakse arvestust, nagu eespool mainitud.

Siiski on väga oluline mõista, et kõiki manustatud tuletisi ei pea kaheks hargnema ja neid eraldi arvestama. Fikseeritud intressimääraga võlakirja ostuoptsioon on tuletisinstrument, mis ei nõua hargnemist ja eraldi raamatupidamist.

Kriteeriumid või olukord, mis määrab hargnemise?

- Varjatud tuletisinstrumenti tuleb raamatupidamise eesmärgil käsitleda teatud viisil.

- Rahvusvaheliste finantsaruandluse standardite (IFRS) kohaselt tuleb manustatud tuletisinstrument eraldada põhilepingust ja seda tuleb eraldi arvestada.

- See raamatupidamise tingimus tuleb säilitada, välja arvatud juhul, kui nii põhilepingu kui ka varjatud tuletisinstrumendi majanduslikud ja riskitunnused on omavahel tihedalt seotud.

Varjatud tuletisinstrumentide raamatupidamise näited

Näide 1 :

Oletame, et XYZ Ltd emiteerib võlakirju turul, kus kupongi ja põhiosa maksmine on indekseeritud kulla hinnaga. Sel juhul näeme, et põhilepingul ei ole varjatud tuletisinstrumentidega seotud majanduslikke ja riskitunnuseid (see on antud juhul kulla hind). Seega tuleb sellisel juhul varjatud tuletisinstrument eraldada põhilepingust ja seda tuleb eraldi arvestada.

Näide 2 :

Oletame, et sama ettevõte XYZ Ltd emiteerib võlakirju turul, kus kupongi ja põhiosa maksmine on indekseeritud ettevõtte aktsia hinnaga. Sel juhul näeme, et põhilepingul on varjatud tuletisinstrumentidega seotud majanduslikud ja riskitunnused (mis on antud juhul ettevõtte aktsia hind). Seega ei pea sellisel juhul manustatud tuletisinstrumenti põhilepingust eraldama ja seda saab arvestada koos. Selle põhjuseks on asjaolu, et mõlemal on samad majanduslikud ja riskitunnused.

Näide 3

Õppigem ülaltoodud mõistet arvuliselt teise näite abil. Oletame, et ABC ostab 10 000 000 dollari suuruse ettevõtte XYZ konverteeritava võlakirja, mille tähtaeg on 10 aastat. See vahetusvõlakiri maksab 2% intressimäära ja konverteerimise üksikasjad ütlevad, et võlakirja saab konverteerida 1 000 000 XYZ Company aktsia aktsiaks, mille aktsiad on avalikult kaubeldavad. Raamatupidamisnormide kohaselt peab ettevõte määrama kindlaks võlainstrumendis sisalduva konverteerimisvõimaluse väärtuse ja seejärel on vaja seda tuletisinstrumendina eraldi arvestada. Selle tuletisinstrumendina arvestamiseks tehti õiglase väärtuse hindamine, mis näitas, et võlakirja õiglane väärtus oli 500 000 dollarit. Selle saavutamiseks kasutatakse mingisugust optsioonide hinnamudelit.

ABC Corporation edastab nõuetekohaseks raamatupidamiseks järgmise päevikukande:

Võlakiri 10 000 000 dollarit

Konverteerimisvõimalus (õiglases väärtuses) 500 000 dollarit

Sularaha 10 000 000 dollarit

Võlakirja allahindlus 500 000 dollarit

Kuidas on sisseehitatud derivaatidega, mida ei saa tuvastada ega mõõta?

FASB on tunnistanud, et on palju asjaolusid, mille korral ei saa manustatud tuletisinstrumente põhilepinguga eraldamiseks usaldusväärselt tuvastada ega mõõta. Sellise stsenaariumi korral nõuab raamatupidamisstandard 815, et kogu leping kajastatakse õiglases väärtuses ja õiglase väärtuse muutused kajastatakse jooksvas kasumis. See hõlmab nii põhilepingut kui ka lepingusse manustatud tuletisinstrumendi osa.

Reaalse elu näited

Vaatame nüüd mõningaid olukordi, kus raamatupidamismaailm kutsub üles seda, millist raamatupidamise käsitlust tuleb manustatud tuletisinstrumendi jaoks teha. Selle tabeli alusel tehtud otsused on tehtud raamatupidamisstandardi 815 mõistmise põhjal. Lugejatel soovitatakse standardit üksikasjalikumalt uurida, kui nad tahavad täielikult mõista manustatud tuletisinstrumentidega seotud raamatupidamisstandardite tagajärgi.

| Hübriidinstrument, mis sisaldab manustatud derivaati | Sisseehitatud tuletise tuvastamine | Kas manustatud tuletis on hostiga selgelt ja tihedalt seotud? | Varjatud tuletisinstrumendi jaoks on vaja hargnemist ja eraldi arvestust? |

| Ujuva intressimääraga võlakirjad, mille intressimäär on seotud intressiindeksiga nagu LIBOR, prime rate, repo rate | Selles olukorras pole varjatud tuletisinstrumenti | Puudub | Puudub |

| Fikseeritud intressimääraga fikseeritud intressimääraga võlakiri | Selles olukorras pole varjatud tuletisinstrumenti | Puudub | Puudub |

| Helistatav võlainstrument: seda tüüpi võlainstrumendi korral on emitendil võimalus ettemakse teha. | Võlainstrumendi ettemaksmiseks emitendi ostuvõimalus | Jah: intressimäär ja ostuvõimalused on omavahel tihedalt seotud. | Ei |

| Konverteeritav võlainvesteering: Investoril on võimalus konverteerida võlainstrument emitendi omakapitaliks kindlaksmääratud vahetuskursi alusel | Emitendi aktsiate ostuoptsioon | Ei, aktsiapõhine alus ei ole võlainstrumentidega tihedalt seotud. Siiski võib olla erand, kui (majandus) üksuse aktsiatega ei kaubelda turul ja seega ei saa sularahaga arveldada. | Jah. Varjatud tuletisinstrument kajastatakse õiglases väärtuses ja muutused kajastatakse kasumis. |

| Indekseeritud omakapital Märkus. Sellises instrumendis on võlainstrumendi tootlus või põhiosa ja intressid seotud omakapitali indeksiga. | Kindlaksmääratud aktsiaindeksiga seotud optsiooniga forward-leping. | Ei, forward- või optsioonileping ja võlainstrument pole omavahel tihedalt seotud. | Jah. Varjatud tuletisinstrument kajastatakse õiglases väärtuses ja muutused kajastatakse kasumis. |

| Krediiditundlik võlakiri: võlakiri, mille kupongimäär lähtestatakse emitendi krediidireitingu muutuste põhjal | Tingimuslik vahetusoptsioonileping, mis annab investorile õiguse kõrgemale intressimäärale, kui emitendi krediidireiting langeb. | Jah, võlgniku krediidivõime on selgelt ja tihedalt seotud võlainstrumendiga. | Ei |

Kõik tabelis ülalnimetatud olukorrad on tegelikud finantsinstrumendid.

Järeldus

On väga oluline mõista, et manustatud tuletisetoote mõistmine on üks samm, kuid selle arvestamine oma raamatutes on veel üks keeruline samm. See koht on pidevalt arenenud, kuna finantsmaailm tuleb pidevalt välja finantstoodetega, mis mängivad määrusega mingil või teisel viisil. Investorid peaksid mõistma varjatud tuletisinstrumentide finantsmõjusid ning peaksid selgelt uurima alusvara ja seda mõjutavaid tegureid. Kui investor hindab mis tahes panga bilanssi, oleks huvitav näha, kuidas nad juhivad intressimäära riski ja milliseid varjatud tuletisinstrumentide tehinguid nad teevad.