Tingimuslik vara (tähendus, näited) Kuidas arveldada?

Mis on tingimuslik vara?

Tingimuslik vara on ettevõtte võimalik vara, mis võib tulevikus tekkida mis tahes tingimusliku sündmuse toimumise või toimumata jätmise tõttu, mis ei ole ettevõtte kontrolli all ja kajastatakse bilansis ainult siis, kui on kindel, et majanduslik kasu tuleb ettevõttele.

Lihtsamalt öeldes on tingimuslik vara potentsiaalne majanduslik kasu, mis ettevõttele või ettevõttele võib tekkida ebakindlate tulevaste sündmuste esinemise tõttu. Ettevõttel puudub kontroll selliste tulevaste sündmuste toimumise üle.

- See on võimalik kasu ettevõttele, mille esinemine sõltub tuleviku ebakindlast sündmusest.

- Majandusliku kasu suurus on ebakindel.

- Neid varasid ei kajastata ega avalikustata finantsaruannetes, erinevalt tingimuslikest kohustustest, mis avalikustatakse finantsaruandes lisadena.

- Üldiselt avaldatakse see direktori avalduses.

- Kui sellise vara realiseerimisel on kindlus, ei jää see enam tingimuslikuks varaks ja muutub tegelikuks varaks, mida kajastatakse ja kajastatakse bilansis.

Sarnasel viisil on tingimuslik vastutus potentsiaalne kohustus, mis ettevõttele võib tekkida ebakindlate tulevaste sündmuste esinemise tõttu, mida ettevõte / ettevõte ei kontrolli. Tingimuslik vastutus kajastatakse ettevõtte aastaaruandes raamatupidamisaruannete lisade või tingimuslikule vastutusele pühendatud konkreetsete jaotiste kujul. Tingimuslik vara ei kuulu aga ettevõtte majandusaasta aruandesse, kui see ei ole kindel.

Tingimusliku vara näide

Näide 1

Teede ja maanteearendajate kulude ületamine Teede ja maanteeameti vastu

Maanteede ja maanteede arendaja (edaspidi „arendaja”), kes täidab Roads and Highway Authority (edaspidi „amet”) vastu kulude ületamise kohtuvaidluse, et hüvitada arendaja kantud kulude ületamise kulud seoses viivitustega maa ametiasutusele arendajale ehitiste üleandmisel. projekt;

Vastavalt arendaja ja ameti vahel sõlmitud lepingule pidi projekti maa omandamise teostama amet ja see tuli arendajale üle anda kindla aja jooksul. Kuna amet ei saanud projekti arendamiseks projekti arendamiseks vajalikku maad loovutada vastavalt lepingu ajakavale, mis tõi kaasa projekti kogumaksumuse kasvu, esitab arendaja ametile hagi arendaja kantud lisakulude hüvitamiseks.

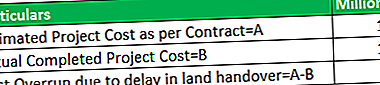

Allpool on tabel tutvustamiseks -

Märkus - see põhineb eeldusel, et kogu kulude ületamine oli tingitud viivitusest maa arendajale üleandmisel.

Ülaltoodud meeleavaldusel on arendaja esitanud järelevalveameti vastu kohtuvaidluse 50 miljoni dollari hüvitamiseks, mis on ameti viivituse tõttu tekkinud lisakulud. Seetõttu on tingimuslik vara sel juhul 50 miljonit dollarit. Seda vara ei kajastata arendaja auditeeritud aruandes, välja arvatud juhul, kui on olemas kindlus kulude ületamise summa hüvitamiseks ametilt.

Kui asjaomane asutus on selle kohtuvaidluse arendajale andnud, saab sellest vara, mida kajastatakse arendaja bilansis.

Näide 2

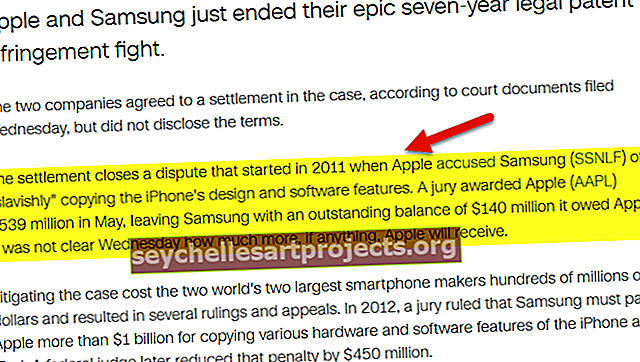

Võimalus saada kasu kohtuasjast ettevõtte vastu patendi rikkumise eest

allikas: money.cnn.com

Teine näide on võimalus saada ettevõttele kasu patendi rikkumise kohtuasjast teise ettevõtte vastu. Ajalooliselt on patendirikkumise kohtuasjad mõnes tööstusharus, näiteks Pharma, Technology jt, üsna tavalised. Sel juhul on ettevõtte patendirikkumise kohtuasi ettevõtte tingimuslik vara. Siiski on see ettevõtte tingimuslik vastutus kohtuasja lõppemise / kohtule vastamise saamisel.

Tingimusliku vara raamatupidamisarvestus (IFRS)

Tingimuslike varade, tingimuslike kohustuste ja eraldiste raamatupidamiskäsitlust reguleerib rahvusvaheline raamatupidamisstandard 37 (IAS 37), mis on osa rahvusvaheliste raamatupidamisstandardite nõukogu vastu võetud IFRS-ist.

IAS 37 kohaselt tingimuslikke varasid ei kajastata, kuid need avalikustatakse siis, kui on tõenäolisem, et hüvitiste sissevool toimub. Kui hüvitiste sissevool on praktiliselt kindel, kajastatakse vara finantsseisundi aruandes, kuna seda vara ei peeta enam tingimuslikuks.

| Esinemise tõenäosus | Tingimusliku vara arvestus |

| Praktiliselt kindel | Pakkuda |

| Tõenäoline | Pakkuda |

| Võimalik | Märkmete avalikustamisvajadus |

| Kaugjuhtimispult | Avalikustamist ei nõuta |